国浩视点 | 封关下不同市场主体从事创业投资适配海南优惠政策的路径建议——兼议海南创投企业与“双十五”优惠政策比较与分析

基小律说:

快来和基小律一起看看吧~

国浩律师事务所 | 来源

邹菁 陈誉文 | 作者

目录

1

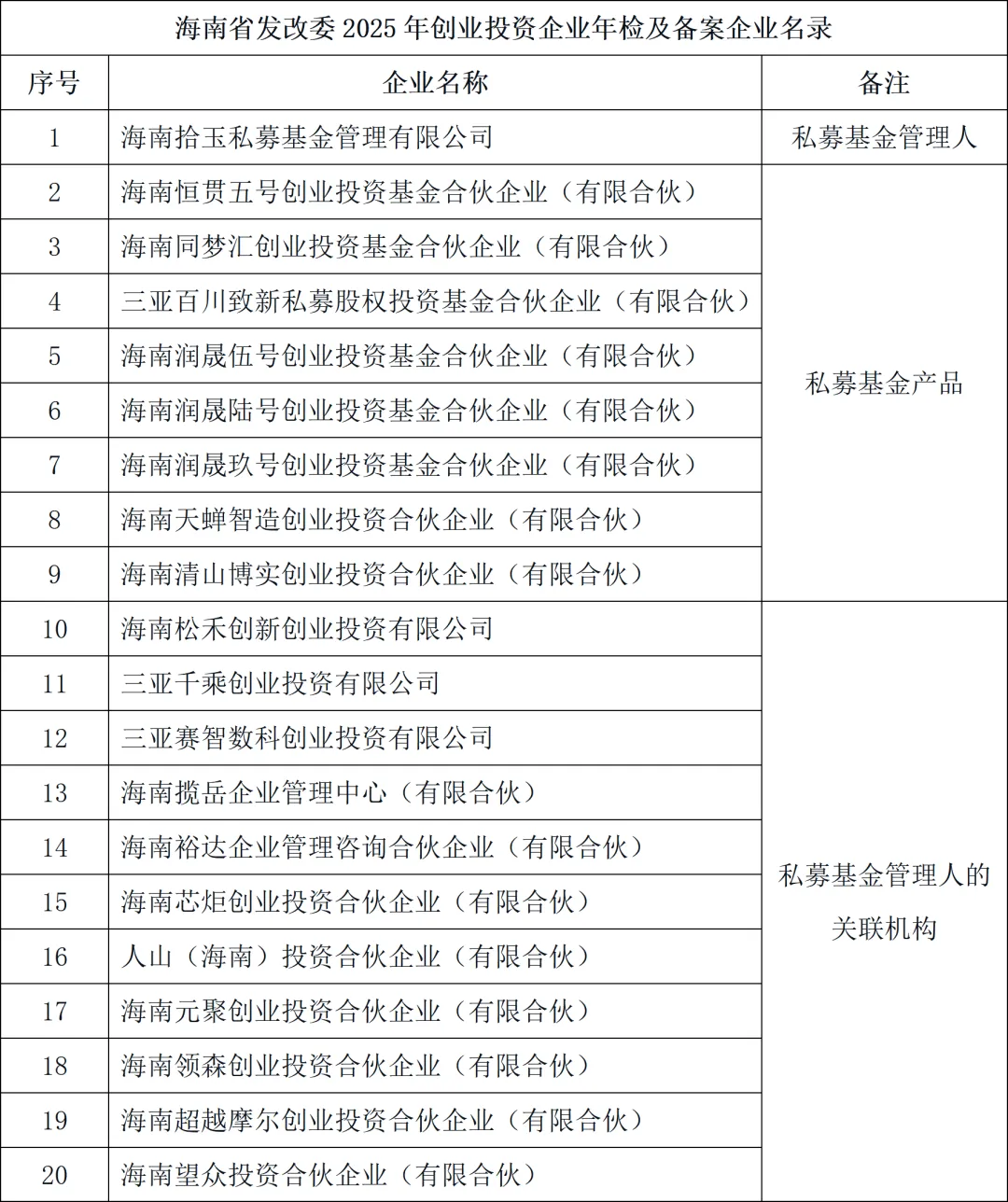

海南自贸港封关背景下,创投行业成为享受海南政策红利的核心赛道。海南省发展和改革委员会近期披露的数据表明,目前已经有86家创投企业顺利完成年检。有大量不同的创投企业纷纷加快入驻海南,尽快抢抓政策机遇。

市场主体布局海南创投业务的重要逻辑,在于发改委创投企业备案与中基协备案路径及海南专属“双十五”税收优惠的结合。但不同市场主体的业务模式、组织形式与布局需求差异显著,如何选对备案路径、满足优惠适用条件、合规吃透政策红利,成为各类主体的核心关注点。

2

2025年12月1日,海南省发展和改革委员会发布了2025年创业投资企业年检结果及备案企业分类数据。本次通过年检的86家创投企业按主体属性、业务关联可分为五类:一是纯私募基金管理人(1家);二是私募基金产品(8家);三是私募基金管理人关联机构(11家),为私募管理人的投资平台或持股主体;四是上市公司/国企关联机构(28家),是海南创投备案的核心主体;五是其他(38家),它们多为小规模创投主体,以自有资金开展股权投资,备案目的主要为享受海南的税收优惠与区域创投政策支持,是海南创投备案市场的基层组成部分。总体而言,以上数据表明,目前呈现出上市公司/国企为核心、自然人控股为基础、私募机构以关联方布局的特征。

创投企业想要享受税收优惠,备案是基础。创投企业的备案管理分为发改委备案与中基协备案两条路径,只要完成任一备案即可。后者备案为创投基金,由证监会及中基协进行监管,相关备案标准在创投行业内较为熟知,而发改委的创投企业备案则在创投行业相对少见,但备案的法定条件、主体范围、监管要求也有着清晰的界定,两条路径都是创投企业享受国家层面普惠性税收优惠的重要方式。

(一) 发改委备案的法定核心条件

根据《创业投资企业管理暂行办法》,发改委备案实行国家发展改革委与省级(含副省级城市)发展改革委两级管理,海南自贸港范围内的创投企业发展改革委备案,具体由海南省发改委负责管理。其具体核心法定条件如下,并且以下条件缺一不可:

1.资本要求:发改委备案要求实收资本不低于(≥)3000万元人民币,或首期实收资本不低于(≥)1000万元且全体投资者承诺5年内补足至3000万元。

2.管理团队要求:发改委备案要求有至少3名具备2年以上创业投资或相关业务经验的高级管理人员承担投资管理责任。

3.投资范围与比例限制:发改委备案要求投资仅限于未上市企业,且对单个企业的投资不得超过创投企业总资产的20%。

4.存续期要求:发改委备案明确创投企业存续期限最短不得短于7年。

5.年检/持续监管要求:发改委备案企业需每年参加年检,未参加或年检不合格将面临取消备案处罚,且3年内不予受理重新备案。

(二) 中基协备案核心要求

1.模式:采用管理人登记与基金产品备案分层管理模式。

2.投资方向:聚焦初创期、成长期的未上市企业股权投资,不得从事二级市场证券交易、债权投资等违规业务。

(三) 创投企业备案后可享受的国家层面税收优惠

创投企业完成发改委或中基协备案后,可享受国家层面统一规定的创投税收优惠,该类优惠为全国普惠性政策,无地域实体经营要求,在海南注册的创投企业即使未在海南开展实体经营,只要符合备案与投资要求,即可正常享受。简单来说就是以下优惠是创投企业的“基础福利”,包括以下两项:

1.财税〔2018〕55号文70%应纳税所得额抵扣优惠该优惠是创投企业核心的企业所得税层面优惠,适用主体为完成发改委创投企业备案或中基协创投基金备案的创投企业。核心适用条件为:以直接现金股权投资方式投资于初创科技型企业,且持股满2年;投资后2年内创投企业及其关联方持有被投资企业股权比例合计低于50%;被投资企业符合初创科技型企业的法定标准(从业人数≤300人、资产总额≤5000万元、设立时间≤5年、研发费用占比≥5%等)。

满足上述条件后,创投企业可按照对初创科技型企业投资额的70%,在股权持有满2年的当年抵扣该创投企业的应纳税所得额;当年不足抵扣的,可在以后纳税年度结转抵扣。

2.2023年第24号文合伙制创投企业个人合伙人20%个税优惠该政策是对财税〔2019〕8号文的延续政策,优惠为个税层面的普惠政策,核心适用条件为合伙制创投企业完成发改委创投企业备案或中基协创投基金备案。备案后其个人合伙人从创投企业取得的所得,可选择按单一投资基金核算,适用20%的比例税率缴纳个人所得税,替代原本的“经营所得5%—35%超额累进税率”。注意,该优惠仅适用于合伙制创投企业的个人合伙人。

综上所述,创投企业的双备案路径是享受国家普惠性创投优惠的基础,备案资质的合规性与投资行为的规范性是优惠落地的核心,与海南本地的实体经营要求无绑定关系,因此属于基础福利。

3

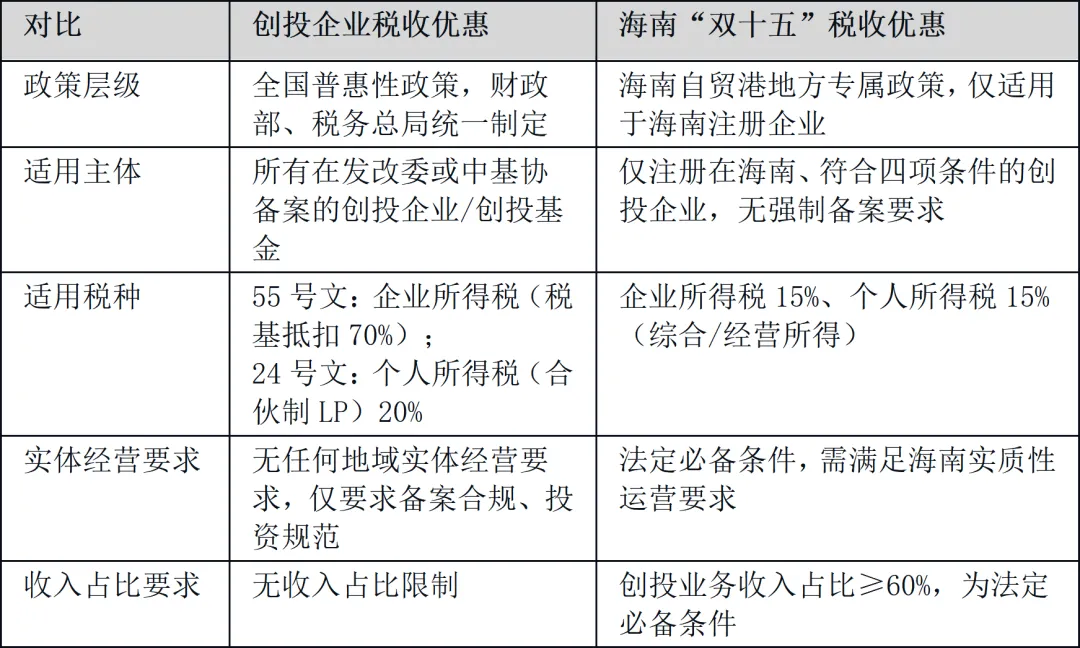

海南“双十五”税收优惠(企业所得税15%、个人所得税15%),是封关后海南自贸港的核心地方专属优惠。与上文所述的基础福利不同,创投企业若要享受该优惠,需在创投企业备案基础上满足海南设定的额外法定条件。国家层面普惠性优惠与海南“双十五”优惠分属不同政策体系,在政策层级、适用税种、实体经营要求、备案要求等方面存在本质差异。

(一) 海南“双十五”优惠适用于创投行业的核心法定条件

海南“双十五”优惠并非创投行业专属,适用于所有海南自贸港鼓励类产业企业,创投企业因被列入《海南自由贸易港鼓励类产业目录》,成为优惠适用的核心主体之一。鼓励类企业享受优惠需满足四项法定必备条件,缺一不可:注册在海南、实质性运营、主营业务属于鼓励类创投范畴、主营业务收入占比≥60%。

就从事创业投资的企业而言,海南“双十五”地方税收优惠适用主体包括三类:

1.企业:符合创投性质认定的公司:包括中基协备案的创投管理公司、公司型创投基金、发改委备案的创投企业,以及其他从事创业投资的企业,可享受企业所得税15%优惠;

2.员工:前述在海南实质经营企业的受雇员工,取得工资薪金等综合所得享受15%个税优惠,需与企业签署劳动合同、一个纳税年度内累计居住满183天(实际居住不少于90天或符合特定行业例外)、为经认定的高端/紧缺人才或年收入30万元以上人才,个税超过15%的部分予以免征;

3.LP(Limited Partner):是前述在海南实质经营的有限合伙企业的LP,取得经营所得享受15%个税优惠,需满足与海南实质经营企业签署相关用工/合作协议、前述居住及人才认定/收入标准的三大硬性条件,个税超过15%的部分予以免征。

(二) 国家层面优惠与海南“双十五”优惠的核心适用差异

两大政策体系的差异体现在多个维度,核心差异主要集中体现于政策层级、适用税种、实体经营要求、备案要求、收入占比要求五大方面,具体对比如下:

(三) 创投企业备案与海南“双十五”优惠的关键适用规则

结合两大政策体系的差异,总结来说,海南注册的创投企业在备案与优惠适用上需遵循如下核心规则:

1.仅适用国家层面优惠:无需满足海南实体经营要求

若海南创投企业仅计划享受财税〔2018〕55号文70%税基抵扣、2023年第24号文20%个税优惠,只需完成前文所述对应的发改委/中基协备案,且投资行为符合政策要求即可,无需在海南开展实体经营,也无需满足收入占比≥60%的要求,税务部门仅核查备案资质与投资规范性。

2.仅适用海南“双十五”优惠:备案仅为佐证,四项法定条件缺一不可

发改委/中基协备案并非享受海南“双十五”优惠的法定条件,但其是佐证企业主营业务为创投范畴的最佳权威依据,可大幅降低税务核查风险。但备案无法豁免实体经营与收入占比要求。

3.双重优惠叠加

一方面完成发改委/中基协备案,且投资行为符合55号文、24号文要求;另一方面满足海南“双十五”优惠的四项法定条件,则可叠加享受国家层面优惠与海南“双十五”优惠,为企业争取布局海南创投所要实现的最大的红利。

4

海南封关后对创投行业的监管趋于精细化,不同市场主体的业务模式、组织形式存在差异,对应的备案路径与优惠适用选择也不同,笔者结合律师实务经验,提出如下可参考的适配建议:

(一) 私募创投机构(计划长期从事创投业务)

优先选择中基协备案(创投基金管理人+创投基金),以中基协备案证明作为海南“双十五”优惠的核心佐证,税务认定路径最清晰、核查风险最低。实现“双十五”优惠+55号文70%抵扣+24号文20%个税优惠的三重叠加。如已完成中基协管理人登记的机构,可以在海南新设一家GP(General Partner),既规避了纯管理人备案的高门槛,又能依托管理人的专业能力开展创投业务,可以作为私募机构享受海南政策红利的重要路径。

(二) 上市公司/国企(设立海南创投平台)

优先以设立公司形式享受海南15%企业所得税优惠,落地实体经营,将平台完成发改委备案,确保创投业务收入占比≥60%,契合上市公司/国企轻资产设立投资平台的需求;若计划为员工持股平台,则选择合伙制组织形式并在发改委备案,无需在海南开展实体经营,可直接享受国家层面24号文20%个税优惠。

(三) 自然人(自有资金开展创投业务)

可设立合伙制创投企业并完成发改委备案,享受24号文20%个税优惠,无实体经营要求;若计划享受海南15%个税优惠,需满足人才认定(高端/紧缺/年收入30万以上)、与海南实体经营企业签订劳动合同、一个纳税年度累计居住满183天(实际居住≥90天)等条件。

(四) 一般性投资企业(无备案资质,拟从事创投业务)

若未完成发改委/中基协备案,仍可享受海南“双十五”优惠,但需构建完整的创投业务实质证据链:包括经营范围含“创业投资(限投资未上市企业)”、投资协议与出资凭证(证明投资未上市初创企业)、投后管理记录、创投业务收入占比≥60%的审计报告等,建议由专业律师出具主营业务符合性法律意见书,降低税务核查风险。

5

海南自贸港封关运作后,创投行业的政策红利呈现“国家普惠政策+地方专属政策”双重叠加的特征,可以充分挖掘海南省发改委备案的机遇,通过产业布局和实体经营,充分享受海南“双十五”优惠,叠加适用两大类政策,实现企业所得税税负的大幅降低,这也是市场各类主体从事创业投资并布局海南的核心政策红利组合。

与此同时,海南封关后对创投企业的监管已从“备案审批”转向“全生命周期合规监管”,年检、信息披露、税务核查、实体经营核查将成为常态化监管手段。想要吃透政策红利,合规是底线也是出发点。市场主体在布局海南创投业务时,建议依托专业律师的法律服务,完成备案材料梳理、实体经营落地、股权架构设计、税务合规核查等全流程工作,在合法合规的前提下,充分享受海南自贸港的创投政策红利,实现业务的可持续发展。

海南创投的政策红利窗口已打开,选对备案路径、适配优惠政策,借助专业的法律服务,才能让创投业务在海南走得更稳、更远,争取更大的利益。

6

基小律法律服务团队

海外基金及跨境投资系列热点聚焦

-

开曼私募基金划时代变革:私募基金法生效及其对开曼私募基金的影响

-

开曼基金的三种管理模式及其关注要点

-

简述美国私募基金的法律监管

-

红筹架构拆除的主要关注问题

-

香港一四九号牌之比较

-

跨境投资便利化,私募基金募资路径变宽

-

外商投资法对于私募基金行业的影响

-

各地QDLP获批机构名录来了,抓紧抢跑道

-

开曼基金系列之七:开曼基金的经济实质问题

-

开曼基金系列之六:开曼基金的数据保护问题

-

开曼基金系列之五:开曼的公司型基金之有限责任公司(LLC)

-

开曼基金系列之四:开曼的公司型基金之独立投资组合公司

-

开曼基金系列之三:开曼的有限合伙型基金

-

开曼基金系列之二:开曼基金管理人的牌照监管

-

开曼基金系列之一:开曼基金的法律监管

-

开曼基金动态:开曼私募基金的最新发展

-

《开曼群岛数据保护法》生效:开曼基金如何应对

-

开曼基金的法律监管

-

新加坡基金系列之九:新加坡基金的税收优惠

-

新加坡基金系列之八:新加坡的可变资本公司

-

新加坡基金系列之七:新加坡的有限合伙型基金

-

新加坡基金系列之六:新加坡的公司型基金

-

新加坡基金系列之五:新加坡基金之合格投资者

-

新加坡基金系列之四:新加坡基金之财务顾问

-

新加坡基金系列之三:新加坡基金管理公司的牌照申请

-

新加坡基金系列之二:新加坡基金管理公司的牌照管理

-

新加坡基金系列之一:新加坡基金的法律监管

-

香港有限合伙基金的法律监管

-

QFLP系列之十六:杭州QFLP试点政策终落地

-

QFLP系列之十五:QFLP试点之无锡篇

-

QFLP系列之十四:各地QFLP制度对比

-

QFLP系列之十三:十年再启航:QFLP试点再添新成员——海南

-

QFLP系列之十二:再添一城!厦门入局QFLP试点

-

QFLP系列之十:QFLP试点之贵阳篇

-

QFLP系列之九:QFLP试点之青岛篇(更新)

-

QFLP系列之八:QFLP试点之平潭篇

-

QFLP系列之七:QFLP试点之广州篇

-

QFLP系列之六:QFLP试点之珠海篇

-

QFLP系列之五:QFLP试点之深圳篇

-

QFLP系列之四:QFLP试点之天津篇

-

QFLP系列之三:QFLP试点之北京篇

-

QFLP系列之二:QFLP试点之上海篇

-

QFLP试点:起点、发展与展望

-

扬帆再启航!北京QFLP试点新政出台

-

QDLP/QFLP系列之一:跨境投资便利化的重要途径——QDLP/QFLP及其市场地位

-

QD基金:QDLP上海模式揭秘,全球知名资管机构入驻上海

-

苏州工业园区入局QFLP试点,QFLP试点版图再扩容

-

环港澳台QFLP试点政策

-

QFLP基金设立的十大关注要点

基小律海外基金及跨境投资之课程

-

开曼私募基金法修订后基金运作关注要点

-

人民币基金投资红筹架构公司及其法律关注要点

-

境内投资人投资美国基金关注要点

-

QFLP基金的另类投资

-

QDLP试点制度新动向及对私募基金的影响

-

QFLP:起源、发展与展望

-

QFLP基金设立的十大关注要点

特别声明

基小律是国浩上海合伙人邹菁、刘军等律师组建的律师团队。本微信文章仅供交流之目的,不代表作者供职单位的法律意见或对法律的解读。

点击“阅读原文”,收听更多语音课程!

点击“阅读原文”,收听更多语音课程!

评论