汽车市场2026年一季度地狱开局,中国车企靠出口平滑销量

芝能汽车出品

芝能汽车出品

2026年一季度的中国车市,用“先抑后扬”已经不太够形容,从主要的汽车集团来看,都是依靠出口来渡过国内需求的下滑。

事实上,虽然3月的数据报的不错,但是一季度前三个月需求收缩时确定的,终端观望情绪浓厚,政策退坡等因素,行业景气度快速下探;3月汽车市场客流和订单在慢慢回升。

Part 1

汽车集团的出口生意

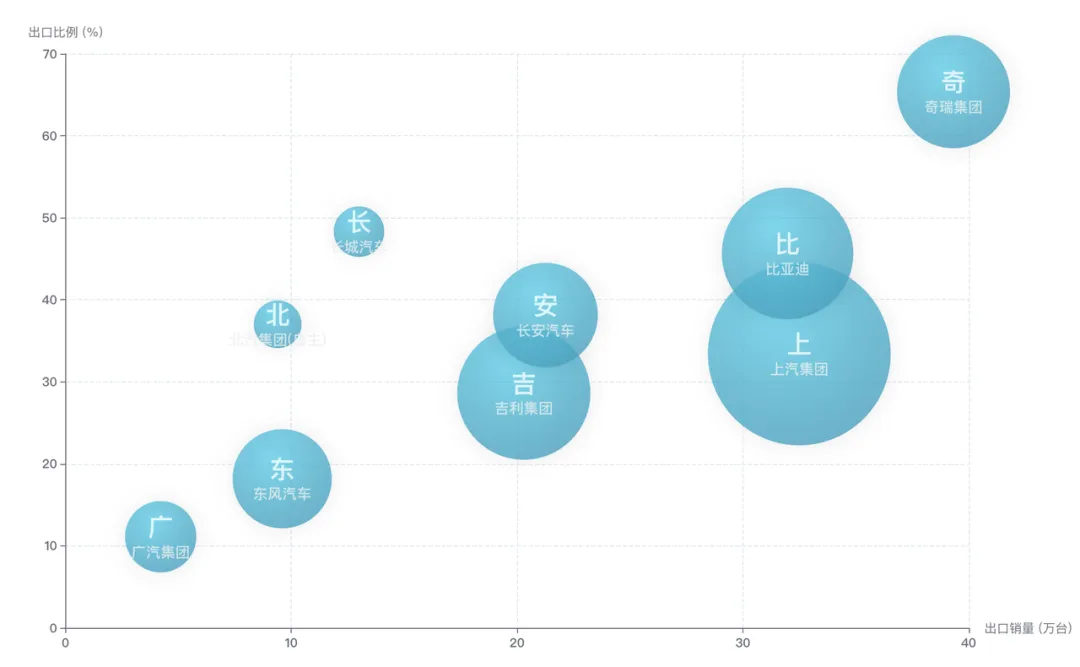

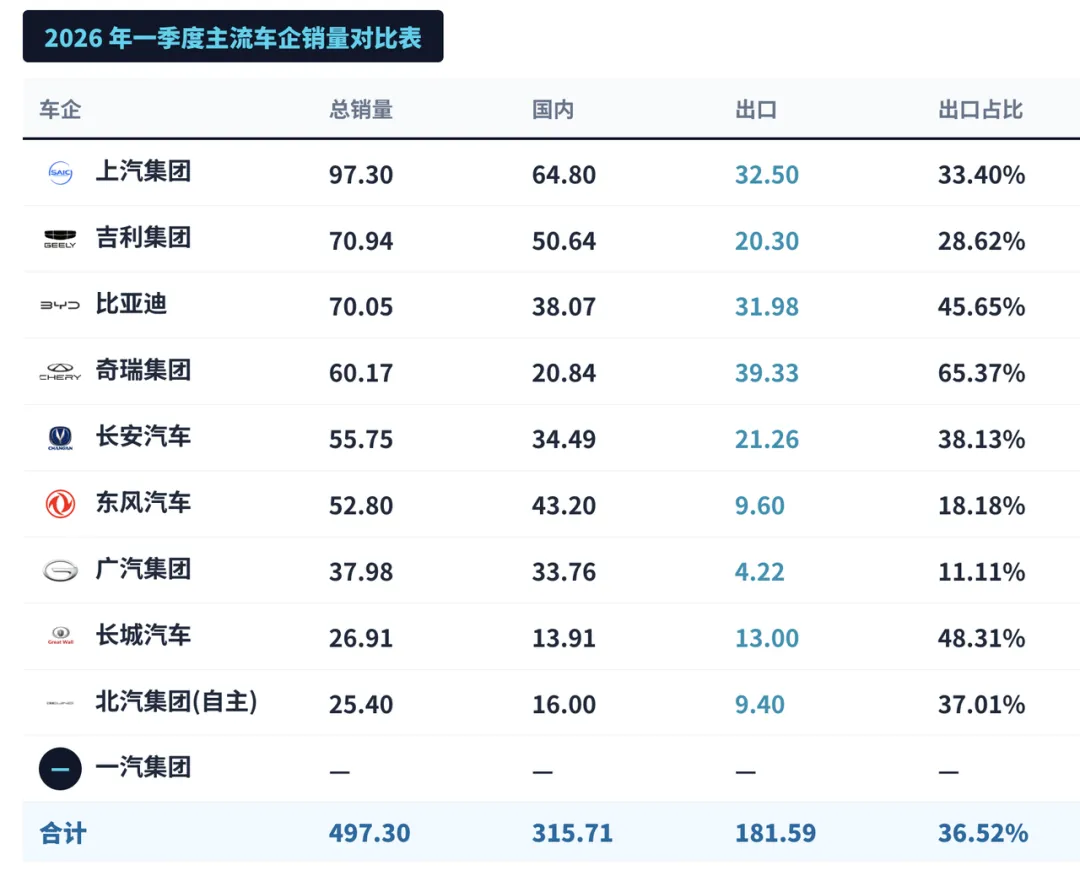

我们先从车企集团发布的信息来看,主要的数据包括上汽、长安、东风、广汽、北汽自主,还有比亚迪、吉利、奇瑞和长城,一汽的数据尚未发布。

这些总出口已经达到 181.6 万台,出口占比整体达到 36.5%,接近四成。

国内的需求下降,是通过“出口驱动增长”来平滑的。

● 首先要恭喜上汽,总销量 97.3 万台,能够从比亚迪这里夺回规模第一,主要取决于结构已经明显“外向化”,出口达到 32.5 万台,占比 33.4%,高度绑定海外市场。我们后续会单独和广汽集团做比较。

● 吉利和比亚迪的竞争是非常激烈的,吉利在内需打出了很漂亮的战绩(出口占比 28.6%),而比亚迪出口占比已经拉到 45.65%。

● 真正最激进的是奇瑞。60.17 万台销量里,有 39.33 万台来自出口,占比 65.37%,奇瑞已经变为“靠出口生存”的典型企业,是当前中国车企里全球化程度最高的一家。

● 长安、长城属于“中间形态”。长安出口占比 38%,长城更是接近 50%。

● 反过来看,东风和广汽的问题也很明显:出口占比分别只有 18% 和 11%,两家自主这边国内压力比较大,也没有大规模投入出口,所以一季度压力时比较大的。

中国汽车产业正在从“以内循环为主”,转向“内外双循环,甚至外循环驱动”,一季度国内需求少了,所以特别明显。

Part 2

上汽和广汽

● 2026 年第一季度,上汽集团整车累计销售97.27 万台,国内市场销量 64.78 万台,出口及海外基地销量 32.49 万台,全球化布局持续深化。

从一季度来看,合资品牌由于本身出口具备海外合作方的限制,现在出口自主品牌(乘用车)增速特别是面向出口部分,来拉动集团增长。

◎上汽通用五菱一直是集团的销量担当,以 32.77 万台的累计销量位居首位,但较去年同期的 35.3 万台略有下滑,同比下降 7.16%,当然五菱的出口也有限(77576台),这些销量都是靠国内打来的。

◎上汽乘用车的爆发式是围绕出口,销量 22.99 万台,同比增长 40.41%。

◎合资板块上汽大众一季度累计销量 18.99 万台,同比下降 16.75%。

◎上汽通用销量 12.13 万台,同比增长 11.29%。

◎上汽大通一季度累计销量 5.93 万台,同比增长 14.26%。

◎智己汽车一季度累计销量 1.39 万台,同比大幅增长 96.89%。

上汽在一季度两大合资企业在燃油车板块找稳定的支撑,然后通过新能源开拓这块原来没做好的市场。在出口受限的情况下,也是在腾挪转移,自主部分出口是上汽能稳住的关键。

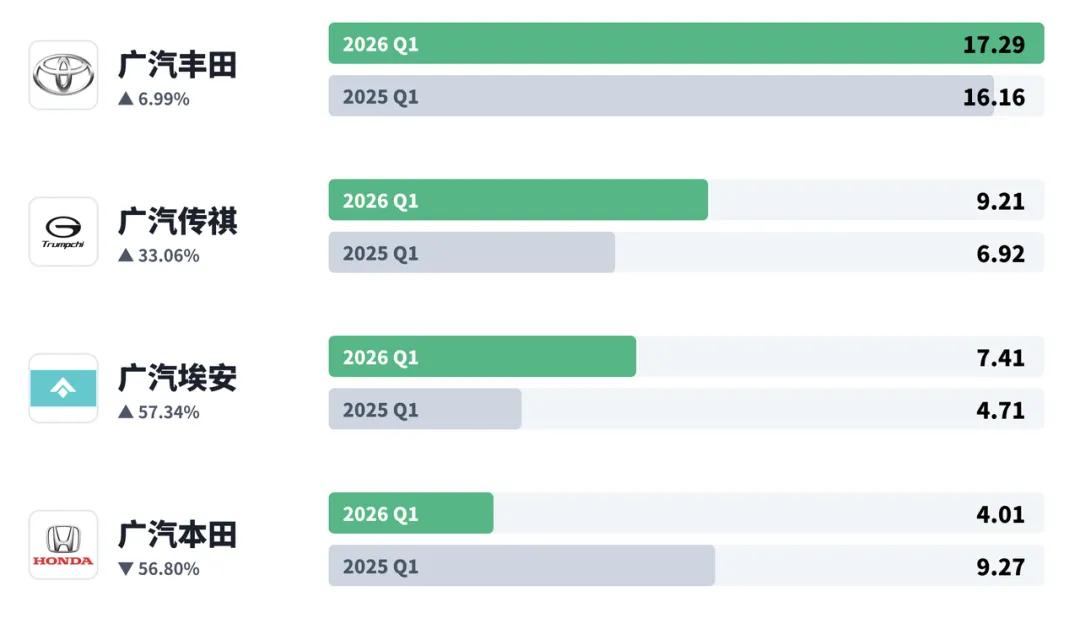

● 相比较而言,广汽的情况一季度销量达37.99 万台,其中新能源销量 10.06 万台,占比提升至 26.5%,混合动力销量 11.33 万台。

◎广汽丰田以 17.29 万台的累计销量位居集团首位,同比增长 6.99%,很稳定。

◎广汽本田则在转型期承受较大压力,一季度累计销量仅 4.01 万台,同比大幅下滑 56.80%。

◎广汽传祺一季度累计销量 9.21 万台,同比大幅增长 33.06%。

◎广汽埃安一季度累计销量 7.41 万台,同比暴涨 57.34%。

我们可以看到广汽集团在自主出口步子没那么大的时候,主要是依靠自主品牌在国内的销量拉动,整体处在一个还好的状态,出口占比低是目前广汽的一个压力点。

这里主要是丰田确实是强势的,在目前油价狂涨下,油车开始加速往混合动力迁移,这使得广丰的油车市场占有率进一步提升。

过去几年里完成新能源转型、产品布局相对均衡、同时具备海外市场支点的企业,在这一轮波动中明显更稳,高度依赖单一市场或单一产品的企业,受到的冲击更直接。

Part 3

如何看待国内市场的卷,

和出口市场的机会

3月大量新车集中上市成为最直接的催化剂,单月超过60款新车投放,发布节奏明显加快,比亚迪、鸿蒙智行、小米、零跑等品牌密集出牌,合资阵营中的丰田、大众、奥迪也同步跟进。

这使得到店客流恢复,订单转化提升,用户在等更有吸引力的产品,也在比较不同技术路线之间的差异。

高压快充、更长续航、电混系统、高阶智驾,这些能力开始真正影响决策,新车密集推出把观望中的用户重新拉回市场。

但是客观来说,一直在国内这么卷,Q2、Q3和Q4,购置税的周期和补贴的周期,也使得中国汽车市场的需求会回归稳态。

新车解决的是节奏问题,现在汽车出口解决的是中国汽车产业发展长期稳定问题。

一季度这么多车企都是依靠出口来平滑总销量,奇瑞、长城、比亚迪、吉利等头部车企的出口占比持续提升,企业海外销量已经从30%往70%走。

对于中国车企来说,海外市场不只是额外增量,也到了和日本汽车企业一样,在关键时刻承担起稳定整体销量的作用。

国内市场这种大起大落,很大一部分是被政策所牵引的,等到购置税全部退完,补贴全部消失,国内市场还需要不断靠新技术、新车(发布会)去填充,依赖国内单一市场的企业出现明显回撤。

所以中国汽车企业终究活成了日本和韩国的车企的样子,具备海外布局的企业,可以通过不同区域之间的节奏差来平滑波动。

谁能持续把车卖到海外,谁就多了一层缓冲;谁没有这层能力,就只能在国内市场的周期里被动起伏。

国内和海外正在承担不同的角色。

◎国内市场竞争强度极高,价格、配置、技术快速迭代,在决定规模和份额;

◎而海外市场在很多区域仍处于渗透初期,价格体系相对稳定,也更容易释放利润空间。

这是一套双市场的运行方式:

◎一边在国内维持规模和技术领先,

◎一边在海外获取增量和更健康的收益结构。

这种结构变化,也在反过来影响企业的策略。

◎现在企业的选择,开始主动降低对低价市场的依赖,把资源更多投向15万元以上甚至更高价位区间;

◎增程、200公里插混和智能电混产品快速放量,在高油价环境下展现出更强的普适性,成为连接不同市场的重要桥梁。

◎政策层面,以旧换新、报废更新等措施在逐步落地,对消费信心形成托底;

◎技术层面,新一代电动化与智能化能力进入集中释放期,产品之间的差异被迅速拉开;

◎企业层面,经过过去几年的竞争洗礼,头部玩家的抗风险能力和资源调配能力都有明显提升。

小结

一季度用极端方式告诉大家,中国汽车行业的增长方式正在发生转变,单一依赖国内市场或单一产品的模式,越来越难以支撑持续发展。

二季度开始新车周期还会继续展开,更多重磅产品陆续进入市场,对新车来说是抢订单,对老车来说压力加倍。

乘联会预计全年销量约3550万辆,新能源渗透率进一步提升。

对于企业而言,真正的竞争已经不只是销量规模,而是结构能力的比拼:产品是否有持续吸引力,技术是否形成差异,海外市场能否持续打开。

一季度的反转只是一个开始。能够在国内市场稳住节奏,同时在海外市场持续扩张的企业,会逐渐走出更平滑的增长曲线;而缺乏这两端支撑的企业,仍然会在周期波动中反复承压。

车市还在增长,但增长的方式,已经和过去不太一样了。

评论