【竞争格局】中国高纯三氯化硼行业市场概览、投资热点及发展趋势预测报告

报告导读:

高纯三氯化硼(Boron Trichloride,BCl₃)指纯度≥99.999 %(5N级)的三氯化硼。常温下为无色发烟液体或气体,具有强烈刺激性酸味;不可燃,但遇水剧烈水解生成氯化氢和硼酸,在潮湿空气中形成白色腐蚀性烟雾。它是半导体、光电等高端制造中的关键电子特气,用作硅片的p型掺杂源、干法蚀刻剂以及铝/镁合金的提纯剂等,属于战略级高纯化学品。中国高纯三氯化硼行业正处于国产化替代与产业升级的关键期。2024年,中国高纯三氯化硼行业市场规模达32.22亿元,同比增长6.72%,受益于半导体、光伏等下游产业扩张。

基于此,依托智研咨询旗下高纯三氯化硼行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国高纯三氯化硼行业市场全景分析及投资机会研判报告》。本报告立足高纯三氯化硼新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动高纯三氯化硼行业发展。

观点抢先知:

行业发展有利因素:上游硼矿产量增长保障原料稳定,2024年中国硼矿产量34万吨,同比增长13.33%;下游半导体、光伏等需求持续增长,2024年集成电路产量4843亿块,同比增长7.28%,拉动高纯三氯化硼刚性需求;技术突破,如6.5N级产品产业化及7N级技术储备。

产业链核心节点:高纯三氯化硼行业产业链上游主要包括硼矿及硼化合物、氯气、催化剂、吸附剂、有机溶剂、惰性气体等原材料,以及高温反应釜、精馏塔、吸附塔等生产设备。产业链中游为高纯三氯化硼生产制造环节。产业链下游主要应用于半导体、显示面板、光伏、量子计算、新能源电池等领域。

市场规模:中国高纯三氯化硼行业正处在国产化替代攻坚与产业升级并举的关键发展期。2024年,中国高纯三氯化硼行业市场规模为32.22亿元,同比增长6.72%。随着先进半导体制程的演进,对气体纯度的要求已从5N向5N5、6N乃至更高等级发展,这要求企业必须持续攻克无氧无水合成、痕量杂质分析与去除等核心技术。

竞争情况:高纯三氯化硼(纯度≥99.999%)作为半导体制造中关键的刻蚀和化学气相沉积(CVD)气体,技术壁垒极高。长期以来,林德集团等海外企业凭借技术与品牌优势占据了市场主导地位。中国本土市场,以大连科利德为代表的本土领军企业,通过自主创新已率先实现6.5N级(纯度99.99995%)产品的产业化,其产品成功应用于12英寸3纳米等先进制程,成为国产替代的关键力量。

需求趋势:需求趋势呈现“双引擎+多元化”特征。半导体领域仍是核心需求,随12英寸晶圆产能扩张及3纳米以下先进制程演进,高纯三氯化硼作为干法刻蚀、离子注入关键材料,需求持续增长;新能源领域,光伏TOPCon电池硼扩散工艺、新能源电池电解质前驱体需求快速上升。此外,量子计算、第三代半导体等新兴领域培育边际市场,需求多元化。

市场趋势:高端化:产品纯度从5N向7N及以上升级,满足先进制程需求;集中化:市场份额向头部企业集中,形成“龙头企业主导、中小企业细分领域突破”格局;绿色化:绿色工艺普及,碳捕集、尾气处理成为标配,符合“双碳”目标;国际化:国产企业技术突破后,有望进入全球供应链,参与国际竞争。

报告相关内容节选:

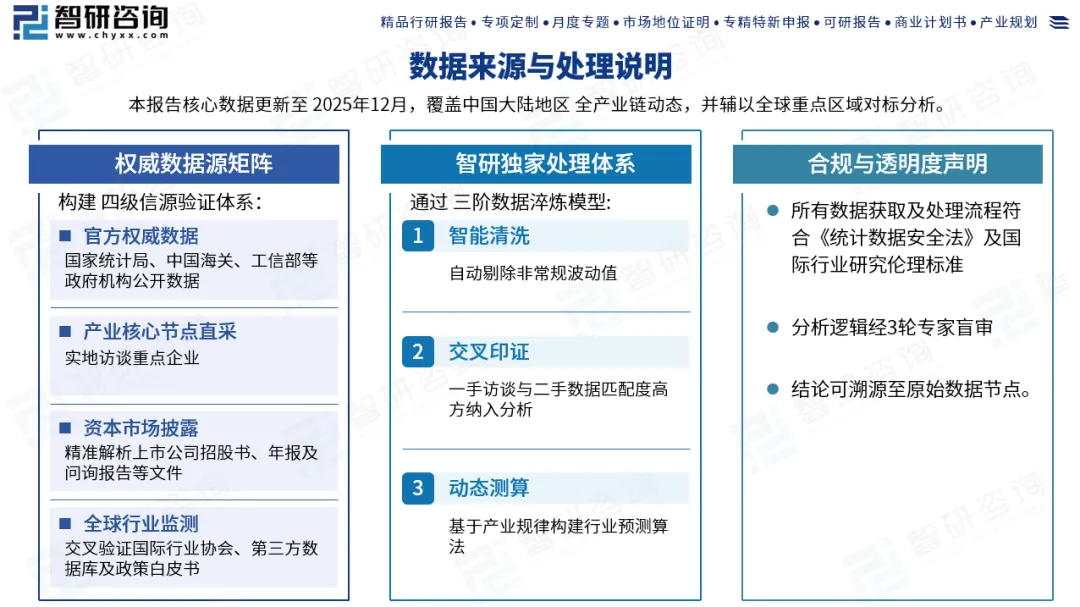

数据来源与处理说明:

《2026-2032年中国高纯三氯化硼行业市场全景分析及投资机会研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

评论