三只全市场选股的自由现金流指数有什么区别?

自2025年初起,A股自由现金流指数作为一类创新策略正式进入投资者们的视野。短短一年多时间,赛道快速扩容,截至2026年3月31日,全市场跟踪现金流相关指数的ETF已达30只,整体规模超450亿元。

进入2026年,自由现金流策略的关注度持续走高。随着投资者对这一概念日趋熟悉,大家的关注点也愈发细致:不同自由现金流指数之间究竟有何差异?

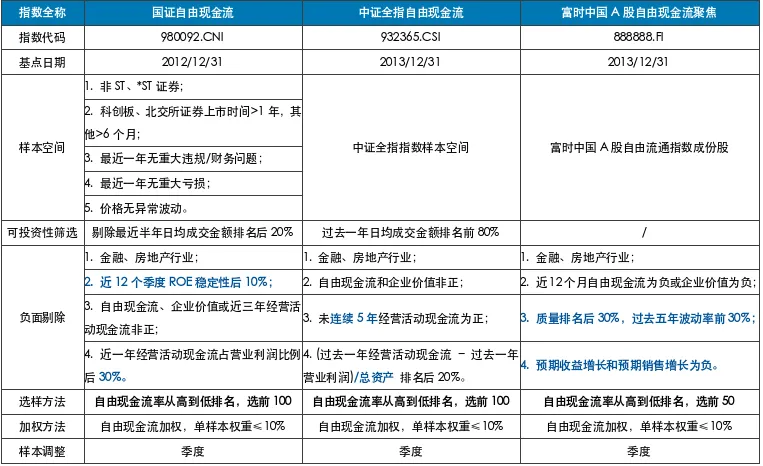

今天我们就聚焦三只面向全市场选股的自由现金流标的 —— 国证自由现金流指数(980092.CNI)、中证全指自由现金流指数(932365.CSI)、富时中国A股自由现金流聚焦指数(888888.FI)(下文分别简称为国证、中证、富时),深入探讨一下他们的区别。

一、“选股密码”大起底

自由现金流是企业在扣除资本开支后,可自由支配的现金流净额,由这一指标筛选出盈利质量高、抗周期韧性强的标的,既能通过相对稳定的现金流支撑可持续分红,又能凭借内生增长潜力力争获取相对较优的长期收益。因此,自由现金流可以作为衡量企业真实盈利质量与价值创造能力的核心指标。

当前市场上自由现金流指数大多以自由现金流率(自由现金流/企业价值)为核心选股指标,筛选的是“现金流性价比”高的标的,而非单纯现金流绝对值高的公司,本质是兼顾高自由现金流与低估值的双重逻辑。

国证、中证、富时三者在编制方案上大体相似:均是从A股全市场流动性较好的股票中,剔除金融与地产行业,优选自由现金流率较高的标的,采用自由现金流加权,设置10%的个股权重上限,季度调样。

核心差异主要体现在负面剔除规则上:

◉

国证额外增加了对ROE稳定性的要求,剔除近12个季度ROE波动后10%的公司,同时对经营活动现金流/营业利润比例设置更严格门槛,体现对盈利质量的重视。

◉

中证更强调现金流的持续性,要求连续5年经营现金流为正,且在盈利质量剔除时,通过在指标的分母端除以总资产,从而对高负债、高杠杆企业形成更严格约束。

◉

富时则综合了质量、波动率、成长三个维度,采用富时专属的因子体系,更多体现外资视角下A股现金流的选股标准。

表:不同自由现金流指数编制方案对比

注:数据来自指数公司官网,截至2026年3月31日。以上内容来源于上述指数的编制方案,指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

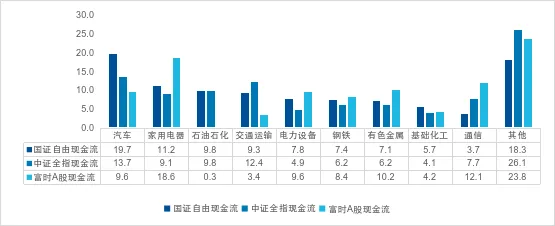

二、“成份画像”全透视

理清了编制逻辑的差异,我们再从行业与市值分布,直观看看三只指数的持仓画像有何不同。整体而言,三只现金流指数在行业与市值规模上的覆盖较为均衡,集中度适中,市值结构偏中大盘。

表:不同自由现金流指数市值分布对比

注:数据来自Wind,截至2026年3月31日。该路径披露的指数市值权重分布情况可能不具有实时性,并且可能与当前实际情况存在较大差异。所展示的指数市值权重分布信息情况仅供参考,不作为投资收益保证和投资建议。基金有风险,投资须谨慎。

行业分布上,中证与国证的权重行业较为相近,前四大均为汽车、家用电器、石油石化和交通运输。其中中证的汽车行业占比约13.7%,为第一大行业,交通运输、石油石化、家用电器紧随其后,占比依次为12.4%、9.8%、9.1%。国证在相似行业结构基础上,适度超配汽车板块至19.7%,周期与制造板块搭配合理;富时受成长维度剔除影响,在家电(18.6%)、通信(12.1%)板块超配较多,基本不含石油石化。

图:不同自由现金流指数行业对比

注:指数样本股行业分布信息来自Wind,行业分类标准为申万一级行业,截至2026年3月16日。该路径披露的样本股行业分布情况可能不具有实时性,并且可能与当前实际情况存在较大差异。所展示的指数样本股行业分布信息情况仅供参考,不作为个别行业推荐,亦不作为投资收益保证和投资建议。基金有风险,投资须谨慎。

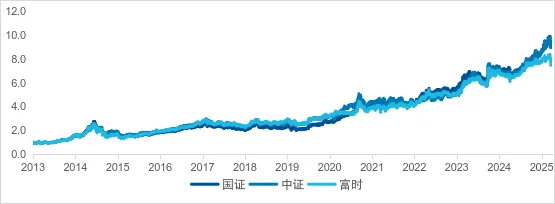

三、“实战表现”大比拼

聊完编制逻辑与持仓画像,最终还是要落到业绩这个硬指标上,看看三只指数在不同市场环境下的实战表现。

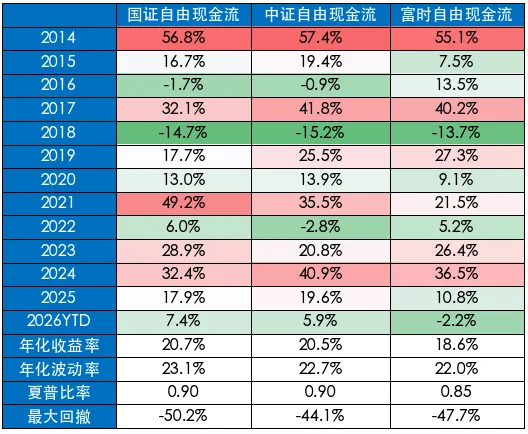

从长期维度来看,国证与中证的表现高度接近:自2014年以来,国证自由现金流年化收益达20.7%,中证全指自由现金流为20.4%,夏普比均为 0.90,优于富时中国 A 股自由现金流聚焦指数18.6% 的年化收益与 0.85 的夏普比。

图:不同自由现金流指数业绩对比

注:数据来自Wind,2014年1月1日至2026年3月31日,使用全收益指数。以上仅为对上述指数过往表现的客观展示,不代表相关基金产品业绩表现,不预示指数及相关基金产品未来表现,不作为投资收益保证和投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

进一步聚焦国证与中证的对比,从分年度收益表现中可以看出:在市场普涨的行情中,国证的进攻锐度或许略逊于中证;但若市场进入下行调整阶段,国证的抗跌属性可能会更为突出。这一点在2021年至2023年连续三年的市场下行的行情中体现得尤为明显:国证自由现金流在这三年中均实现正收益,表现出了相对较强的业绩韧性。

总结来看,三只全市场选股的自由现金流指数虽大体同源但各有侧重:国证与中证是更纯粹的价值类指数,长期业绩领先于融入成长因子的富时现金流指数;而特别地,国证自由现金流指数凭借更严格的盈利稳定性筛选,在下行市中表现出较好的抗跌韧性。

2026年以来,市场持续震荡调整,热点轮动加速,指数抗跌的重要性凸显。截至2026年3月31日,国证自由现金流指数年内收益达7.4%,在震荡市中展现了其相对抗跌特点。

注:数据来自Wind,统计区间为2026年1月1日至2026年3月31日。以上仅为对上述指数过往表现的客观展示,不代表相关基金产品业绩表现,不预示指数及相关基金产品未来表现,不作为投资收益保证和投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

对于想要关注现金流策略的投资者,不妨重点关注跟踪国证自由现金流指数的自由现金流ETF易方达(代码:159222),以及对应的联接基金(A类:024566、C类:024567),以纪律化的“真盈利策略”,力争穿越市场波动、收获长期价值。

注:上述产品的基金管理人风险评级为中风险(R3),适合风险承受能力为稳健型(C3)及以上的基金投资者购买。

温馨提示:上述产品风险等级为基金管理人评级,提示投资者在购买基金产品时以销售文件,关注并在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础机构评级结果为准。请在投资上述基金前认真阅读上述基金合同及招募说明书等法律文件,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

上述产品费率结构如下,各基金的管理费、托管费和销售费率详见基金法律文件及销售机构公告:

• 易方达国证自由现金流ETF:

1、投资者在申购或赎回时,申购赎回代理券商可按照不超过0.5%的标准向投资者收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。2、场内交易费用以证券公司实际收取为准。

• 易方达国证自由现金流ETF联接:

申购费率:

易方达国证自由现金流ETF联接A:

易方达国证自由现金流ETF联接C不收取申购费

赎回费率:

易方达国证自由现金流ETF联接A/C

管理费、托管费、销售服务费:

风险提示:

1、以上内容不代表对市场和行业走势的预判,不构成投资动作、投资建议或投资收益保证,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。观点具有时效性,后续可能会发生变化。请投资者关注市场行情变化的风险。

2、以上相关研究报告测算数据不预示相关基金未来表现,不作为投资收益保证或投资建议,仅用于展示当前行业发展趋势。

3、基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是【特有风险】,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。

4、本资料不构成易方达基金任何宣传推介材料、投资建议或投资收益保证。本资料的观点分析及内容展示不排除信息后续发生任何更新变化,不对该等信息的完整性、及时性作保证。未经易方达基金书面同意,禁止非合作方摘引截取或以其他方式转载或传播本资料。基金有风险,投资须谨慎。投资者不应以该等信息取代其独立判断或仅根据该等信息作出投资决策。请投资者详阅基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

5、基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于标的指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

评论