周四市场消息梳理

免责声明:本文源于网络信息;每个人要有自己的理解,仅供大家学习;如有侵权,后台联系立马删!

内容较多 如果写到有自己手里多研究

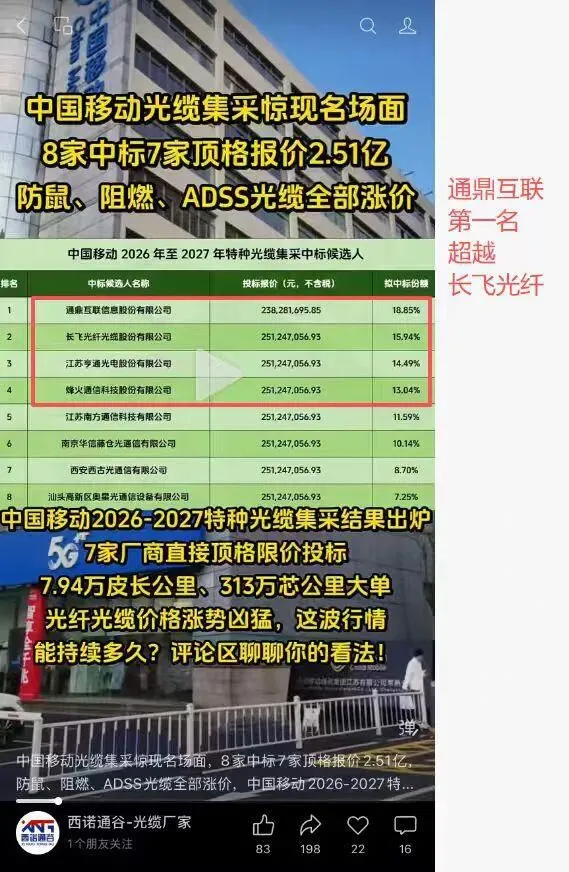

1、通光线缆和长飞有光线子公司,汇源通信高标是长飞持股,长芯博创是股东长飞

光纤0409——站在光里的才算英雄

1).好多人问A2渠道价跌没跌,反正昨天还有俄罗斯需求问我要货,问了下原厂50km标段240,70km标段260都在正常出货,还要签长协才给,不知道说渠道价跌到200是哪个大聪明传的。

2).美股CIEN、NOK、GLW大涨齐创新高,最近和北美光纤厂交流,反馈DCI需求好的离谱,说实话我们真不care无人机和运营商集采,与其找角度看空不如了解下北美真实需求。毕竟你不能光着站在那里,得站在光里

2、传:天孚明天反路演,有订单

天孚两个口径传闻

1):有30e美金新订单

2):订单很好+价值量上修,3w刀

→5w刀

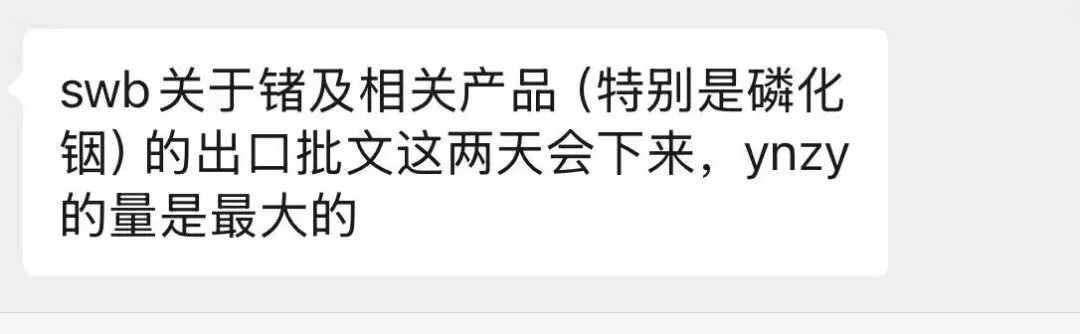

一)、国内磷化铟出口之前是受到限制的,属于守住金矿但由于没有出口许可,被动把最大的肉留给了海外的厂家,最近在吹风能放开批量了,云南zy会是最受益的。

二)、磷化铟缺口应该会随着下半年国内产能扩产达到一个平衡点,虽然涨价会放缓但是以量换价,还是值得期待的,属于磷化铟的国产替代,替代日本住友的份额,有效扩出产能从平地到产出,大概是12-18个月,如果是技术线改建,9个月左右的时间。

# 事件: DeepSeek V4率先适配昇腾而非英伟达,彻底打破了“顶级模型必先跑NV”的行业惯例。与此同时,性能比肩国际旗舰的昇腾950PR正式启动规模量产。市场预期其2026年出货目标调增至75万片,同比翻倍增长,国产算力来到爆发前夜。

# 昇腾链上无可替代的咽喉标的 相比GPU市场的激烈内卷,高电流服务器级DrMOS国内仅杰华特一家量产,单卡价值300美金,展现出极高价值量与行业壁垒。在全球供应链受限、MPS缺货涨价37%的背景下,杰华特投入近10亿元的研发费用卡位DrMOS瓶颈环节,不仅成为HW核心供应商,更是Intel、AMD等多家 GPU厂商的共同选择。

# 空间测算:剑指460亿市值昇腾链最强估值弹性!

主业:2025年实现收入25亿元,按照6倍PS计算,对应150亿基准市值。

昇腾DrMOS业务: 受益于H大客户订单放量及S产能锁定,单卡300美金*27年200w片,预计27年DrMOS收入可达50亿元,25%净利率、25倍PE,对应312亿元市值。

NV业务期权:杰华特具备进入海外龙头NV供应链的潜力,不计入估值。

合计约460亿市值,#昇腾链最大弹性标的!

🔥公司Q1业绩略微承压主要系费用影响,#实际经营层面优于预期:1)无锡150亿HDI新基地扩建提前、费用前置,2)股权激励费用,单季度1.5e左右,3)春节放假影响。

🔥#PCB和载板订单远超预期:

1)PCB 26H1#订单已达到25年全年订单1.2倍,其中光模块订单增速400%+、MSAP订单增速500%+、G/A客户订单增速200%+、N客户Q1订单破5000万。目前行业HDI产能极度紧缺,且缺口在持续扩大,毛利率环比持续提升。

2)#载板上半年订单近90亿,预计全年订单冲刺200亿。当前全球BT产能极度紧缺,存储、CPU、电源等下游需求火爆,台系日系厂商无新增BT产能,导致载板毛利飙升,毛利率环比Q4提升10PCT。公司加速广州扩产,预计26年产值接近100亿、27年160亿。ABF进入放量阶段,一季度订单近2亿,#海外CPU大客户、国产GPU客户进展均超预期。

🔥估值重估空间大:1)载板今年90e收入*30%净利率*35-40xPE=1000e市值,27年160e收入*35%净利率*30xPE=1680e市值;2)PCB今年280e收入*20%净利率*25xPE=1400e市值,27年400e产值*20%净利率*25xPE=2000e市值。#整体对应短期合理市值2400e、中期3680e,对应空间45%、120%。#按计算器的。 #出处未知,谨慎查阅!

AWG芯片在新易盛放量,今年利润12亿,明年20亿以上;

CPO激光器在新易盛、剑桥科技、科信验厂,若验过有弹性,当前400亿市值,今年2000万颗、明年3000-4000万颗。#出处未知,谨慎查阅!

#谷歌Cloud Next大会将于4月22-24日举办,TPU液冷方案有望带动产业链放量。公司控股深圳冠鼎将深化液冷领域布局,加大客户协同力度,利用自身产能优势,积极在客户端争取更大份额、并拓展至以谷歌为代表的ASIC联盟。冠鼎26年将积极进行产能扩充,或承接英维克等大客户订单,有望带动利润超预期。

#公司为国际连接器厂商重要的零组件供应商。公司长期为安费诺,莫仕等国际连接器厂商提供通信连接器Cage,间接参与NV等AI服务器高速连接方案,包括高速铜缆以及800G/1.6T光模块,公司26年连接器相关新接订单同比大幅提升,有望保持翻倍以上增长。公司液冷连接器零组件产品在客户端验证顺利,有望协同外延控股子公司深圳冠鼎在【立讯、英维克】等大客户层面率先量产。

中信主题策略 刘易/田鹏/王涛/王子昂/白弘伟

【申推荐】重视博迁新材&调研反馈

1)、公司扩产计划及扩产进展

2)、下游客户月度拿货快速增长

3)、公司镍粉涨价以及新品上量

刘宏达 申万电新

#腾讯会议:861-365-166

点击会议链接报名,密码666888

欢迎指导[抱拳]

⚡【事件点评】:拟筹划赴港上市,资本护航全球产能扩张

公司4月2日公告,拟启动H股上市筹备工作。随着MLCC高端化与光伏新技术加速落地,海外融资渠道开启,公司资金保障更加充足,有望加速抢占全球高端粉体市场。

🌟【核心逻辑】

#MLCC新一轮大周期开启,高端镍粉深度绑定三星持续受益

随着AI服务器需求爆发,下游MLCC行业正迎来新一轮爆发与技术升级大周期,我们认为将复刻存储逻辑。

1)配合大客户扩产: 公司作为三星高端镍粉的核心供应商,深度配合其在天津及海外厂区的扩产计划。

2)量价齐升: 高层数、小型化MLCC对超细镍粉要求极高,博迁凭借PVD法垄断高端供给,深度绑定三星,订单饱满。

#铜粉技术红利兑现,下游大客户扩产加速

下游大客户无银化BC电池扩产加速,银包铜及纯铜浆料成为“降本增效”的关键手段。

1)大客户扩产: 随着头部客户相关产线扩产及改造完成,公司铜粉及银包铜粉已进入规模化供应阶段。

2)收获期临近: 前期技术验证已经完全跑通,铜粉业务正处爆发节点。

🚀核心业务双线共振,技术壁垒筑护城河

博迁是国内唯一实现PVD法量产镍粉的企业,镍粉与银包铜粉底层技术高度一致,行业壁垒极高。融资将为公司下一阶段发展注入新动能。

📈估值与展望:

1⃣ 镍粉:5-6亿利润

2⃣ 铜粉:3-4亿利润

26年合计利润约8-10亿,短期看到500亿以上市值。

#1)、公司产品重启涨价周期、背后反应的是需求快速增长。自2023年需求边际减弱以来,公司产品持续面临降价压力,本次产品涨价背后反应的深层原因是需求端的快速增长。公司核心下游包括矿物加工(30%)、新能源(19%)、化工(9%)、环保(27%),均逐步进入景气周期。

#2)、公司是全球压滤机龙头、分红率在70%上下。公司压滤机产品性能领先全球,2024年销量超1.6万台,远超国内外竞争对手,连续21年位列全球第一,在国内压滤机市场的市占率超40%。分红率近年来维持在60%以上,且有增长趋势,24年为72%。

[红包][红包]产品涨价+订单增长表明公司重新进入景气扩张周期,生产经营出现重大拐点,而股价尚处于周期底部,务必重视系列,看翻倍空间。

若研究有助力,烦请派点以支持[玫瑰]

【国林科技】臭氧发生器龙头(清洗、薄膜沉积)半导体设备重大进展,看翻倍市值空间

(1)公司半导体臭氧设备可用于半导体清洗,助力产业链国产化。臭氧工艺被广泛应用于半导体各工艺环节的清洗。在#光刻环节 ,VOS工艺(高浓度臭氧气体和气化水混合)可替代传统SPM(过氧化硫混合物)清洗工艺。

(2)公司已突破半导体臭氧设备核心技术,性能可对标海外龙头MKS。当前产品已送样北方华创、拓荆科技、京东方等下游头部客户进行验证,预计2024 年 5 月底完成产线验证,验证结束可立即投入量产。

(3)前道清洗潜在空间保守为18e,薄膜沉积潜在空间为20e。若综合国产化率做到10%,则国林科技在半导体设备的订单利润为8500w起步,25pe则为 20e 左右市值。2年内难有竞品,中期做到其主业在臭氧发生器的30%市占率并不难。

【综上】25年保守主营业务 5000w利润,乙醛酸25年开工率 70,3000w 利润,主业保守12e。25年半导体综合国产化率做到 10%,则半导体这块合理估值 30e,总计国林科技短期看 40e。(若美国MKS和日本住友突发断供风险,则订单爆发速度会进一步大超预期)届时可看国产化率短期20-30%,长期 90%,空间巨大。

多转发 点赞 关注

评论