营销烧钱 3.8 亿,主粮狂飙 85%,中宠的品牌化转型稳了?

海外代工稳基本盘,国内品牌抢心智。

Ekko

作者

制图 豆包

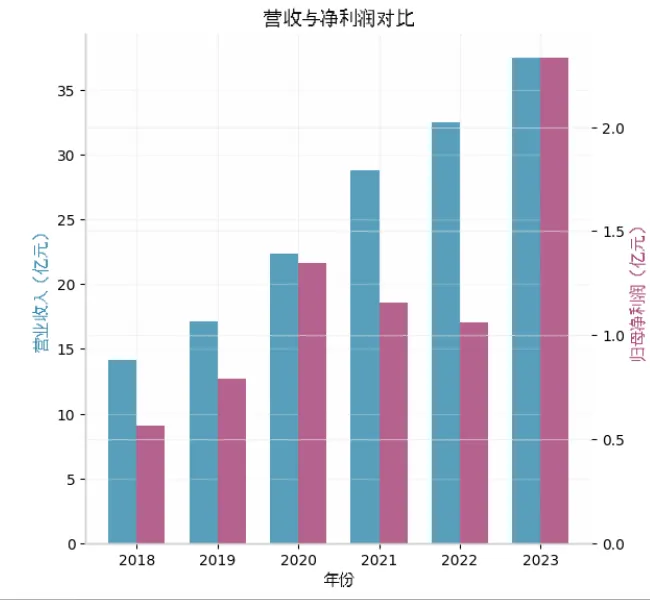

近年来,作为宠物食品行业头部梯队企业的烟台中宠食品股份有限公司(以下简称“中宠”)可谓顺风顺水。单从业绩看,自2023年以净利润翻倍的方式,扭亏为盈后,业绩增长彻底驶上了快车道,营收从2022年的32.48亿上升至44.65亿元,同时,净利润从1.06亿增长至3.94亿元,翻了近4倍。

此外,从当下来看,中宠股份的增长路径已经逐渐清晰,通过海外业务夯实基本盘,同时在国内加强自主品牌建设,通过顽皮、领先、真致这三大品牌,所组成的矩阵,抢占国内宠物市场中的用户心智,逐渐撕掉代工标签,向着品牌巨头稳步迈进。

但也需看到的是,在“出海+自主品牌”这套组合拳下,无论是海外贸易摩擦,亦或是国内主粮竞争的日益白热化,都为中宠股份的高增长,带去了一些不确定性。

01.切中宠物零食商机,开启跨越式增长

中宠股份及其创始人郝忠礼创业史,颇为励志。

1998年,在外贸行业深耕多年的郝忠礼,敏锐的发现日本市场“宠物零食”的商机,随后他通过租赁的厂房,生产出了一款“鸡肉干”的高端宠物零食,这款名为“Wanpy顽皮”的产品一经问世,便在国内市场中迅速走红,并一度在用户心智中,打下了“‘Wanpy’就是‘鸡肉干’,‘鸡肉干’就是‘Wanpy’”的烙印。

当然,郝忠礼的创业之路也并非皆为坦途,在2003年,受“非典”影响,其公司95%以上依赖出口的业务全部关停,企业经营一度陷入停滞,但即便是在这样的时刻,郝忠礼也并未放弃事业,而是让员工放假,工资照发,就是凭借着这样的毅力,在郝忠礼的带领下,企业逐步走出低谷。

此后,公司的业务版图不断扩展,在2004年,中宠切入宠物湿粮赛道;2012年与德国卫塔卡夫公司合资建厂,补齐干粮业务,至此涵盖零食、湿粮、干粮的全产业链条正式建成;2015年,中宠斥资2800万美元在美国南加州建成工厂,开创了中国宠物行业到发达国家建厂的先。

2017年8月21日,中宠股份在深圳证券交易所主板成功挂牌上市,一举成为中国宠物食品行业深交所主板第一股,自此,中宠股份正式登陆资本市场。

随后在2018年至2022年,中宠股份的营收一路高涨,只是在净利润上时有波动,而当时间来到2023年时,中宠股份迎来了强势的爆发。

这一年,公司实现营业收入37.47亿元,同比增长15.37%;归母净利润2.33亿元,同比大增120.12%,扣非归母净利润更是同比增长147.2%,达到2.2亿元,在随后的2024年,中宠股份再次保持了营收净利双增长的态势,全年营收44.65亿元,同比增长19.15%;归母净利润3.94亿元,同比增长68.89%。

这种增长势头一直延续至2005年,据其财报显示,2025年上半年营收24.32亿元,同比增长24.32%,归母净利润2.03亿元,同比增长42.56%;另据其2025年Q3财报显示,前三季度累计营收38.6亿元,同比增长21%,归母净利润3.33亿元,同比增长18.2%。

不过,若从单季度数据来看,便会发现,中宠股份的增速,似乎正在逐步回落。2025年第三季度,中宠股份营收14.3亿元,同比增长15.9%,较前两季度接近25%的增速明显放缓;归母净利润1.3亿元,同比下降6.64%,扣非后归母净利润则同比增长18.9%。当然,也需看到的是,三季度净利润同比下滑,主要系去年同期存在超过3000万元的一次性增量投资收益,剔除该因素后其主业仍保持接近两成的增长。

02.海外筑基,主粮扛旗

进一步细究中宠近年来的财报,不难发现,海外业务始终是其营收和增长的基本盘。

在中宠出海早期,其主要业务为向海外知名宠物食品品牌提供OEM服务,而即便是到了2024年,其 OEM/ODM 业务仍占公司总营收的58.59%,虽然OEM/ODM业务为其带来了稳定的现金流和海外市场根基,但毛利率偏低、抗风险能力弱的短板也十分突出。

或许也是看到了这种隐忧,在后续的出海过程中,中宠逐渐开始发力自主品牌,并加码三大主力自主品牌顽皮(Wanpy)、领先(Toptrees)、真致(ZEAL)的全球化销售。其中顽皮(Wanpy)已销往全球73国,真致(ZEAL)则凭借新西兰天然原料优势,其风干粮产品已跻身美国亚马逊畅销榜。

当然,海外市场的深耕,也让中宠始终拥有着稳定的基本盘。据其2024年财报显示,公司境外收入约30.5亿元,占总营收的68.33%,其中,北美市场是其最大销售市场,同时,公司已在美国、加拿大、墨西哥三国构建了深度植根当地的生产体系。

在中宠股份深耕海外市场的同时,境内市场,也保持着较好的增长态势。据财报显示,2024年境内收入14.14亿元,同比增长30.26%,增速是境外市场14.62%增速的两倍有余,此外,境内市场毛利率高达35.18%,较境外市场的24.90%高出超过10个百分点;2025年上半年,境内收入8.6亿元,同比增长39%,毛利率进一步提升至37.68%。

值得一提的是,境内市场的增长,与中宠股份主粮业务的爆发息息相关。

以2024年财报为例,在这一年,中宠股份长期以来的核心业务,宠物零食所贡献的收入为31.32亿元,占公司总营收的70.16%,同比增长4.92%,在零食业务保持稳步增长的同时,主粮业务在这一年,迎来了爆发性的增长,占总营收比重从2023年的15.39%大幅提升至24.78%,为中宠股份贡献了11.07亿元的收入,实现了同比91.85%的增长,同时,由于主粮产品的毛利率为34.59%,显著高于零食业务的27.56%,这也意味着,主粮的爆发,还进一步改善了当期公司整体的毛利率。

在2025年,主粮业务的增长更加明显,据其2025年上半年财报显示,主粮业务收入7.83亿元,同比增速高达85.79%,占总营收比重升至32%,已经超越零食业务成为增长的核心引擎。

03.抢占“毛孩子”心智,远非易事

虽然相较于以确定性见长的海外代工业务,国内自主品牌业务更具想象空间,而这也是最充满不确定性的战场。

截至目前,中宠股份已构建了以顽皮、领先、真致为核心的三大自主品牌矩阵。其中,顽皮主打中高端鲜肉粮概念,并通过签约欧阳娜娜等艺人,让品牌破圈年轻群体,领先则以烘焙粮为爆品,最后的真致,定位新西兰高端宠物食品,深耕海外高端市场。

不容忽视的是,在上述品牌高歌猛进的背后,营销投入在其中扮演着重要的角色。以2024年为例,据财报显示,中宠股份在业务宣传及销售服务方面的投入达3.8亿元,而在2025年,仅上半年核心品牌推广费用便达2.2亿元,同比增长35%,当然,重金砸营销也的确为中宠带来了立竿见影的效果,顽皮旗下的小金盾系列、领先旗下的烘焙粮品类,已成为驱动国内收入增长的主力爆品。

只是,对于中宠股份来说,从长远来看,品牌建设终究还是一场不折不扣的烧钱游戏。以其2025年前三季度为例,公司毛利率同比提升近3个百分点至30.54%,但期间费用增速几乎与其相当,除销售费用大幅增长外,管理费用同比也增长近六成,净利率反而微降0.16个百分点至9.32%,此外,在行业流量红利逐步减弱的背景下,营销投入的回报效率正在面临普遍挑战,且乖宝宠物等竞争对手同样在品牌端大力加码,中宠股份的品牌投资回收周期存在拉长的风险。

大力营销之外,另一个不容忽视的变量则是行业竞争格局。2024年,乖宝宠物以52.45亿元营收,实现了对中宠股份的弯道超车,并且其主粮业务收入达26.90亿元,占公司总营收的51.30%;随后的2025年上半年,乖宝宠物以32.21亿元营收稳居行业首位,中宠股份以24.32亿元紧随其后,两者之间的体量差距,正随着乖宝在国内主粮市场的深耕而进一步拉大。

或许,对于眼下的中宠股份来说,凭借其自有产能优势,能够在内部实现更高的毛利留存,从而在需要高强度营销投入的行业竞争中掌握更多主动权,但主动权能否转化为实际的品牌溢价和持续的增长动能,仍需要时间给出答案。

评论