张亚斌:2026年度管材市场洞悉及破局之道

4 月 10 日,中钢网“第十八届中国钢铁高峰论坛暨2026年钢铁行业发展走势展望”在郑州隆重拉开帷幕。

中钢网资讯研究院高级分析师张亚斌在分论坛管材行业高峰论坛发表了专题演讲,以下是精彩内容。

国际环境

1.G7负债率达123.2%,远超2008年金融危机水平,债务不可持续,被迫降息救债。

2.m国、日本负债率大幅攀升,日元、美元指数贬值,全球通胀与利率抬升。

3.中国享地缘红利,以制造、出口稳发展,同时面临贸易摩擦与油价波动风险。

国内环境

政策:适度宽松,预计降息20个基点,财政赤字率4%左右,GDP目标4.5%-5%。

物价:最新3月CPI同比上涨1%,连续6个月在0轴之上,创近三年新高。

产业:3月钢铁PMI重回50.6%,制造业回暖,1-2月进出口总值同比增长18.3%。

1. 粗钢产量:2026年预计降至9.3-9.4亿吨,同比降2.2%-3.2%,10亿吨时代结束。

2. 消费结构:2025年制造业用钢占比首超建筑业,钢铁需求向高端制造转型。

3. 企业盈利:钢企盈利率从37.66%回升至48.05%,盈利逐步稳定。

4. 价格走势:钢坯、带钢、钢材价格底部缓慢抬升,周期性低点已守住。

需求与库存

焊管:1-4月需求反弹,3月日均成交3900吨,库存81.83万吨,与去年持平。

无缝管:需求好于去年,3月日均成交16500吨,库存70万吨,低于往年同期。

带钢:4月初库存150万吨,处高位,较去年同期高65万吨。

长期需求:未来5年年均钢管增量190-230万吨,地下管网等基建带动明显。

产量与出口(2026预测)

焊管:产量5150万吨(+1%),出口聚焦菲律宾、印尼、沙特等,用于基建管网。

无缝管:产量3100万吨(+3.3%),出口集中中东(42.02%),主打油气、高端管。

特种钢管:产量495万吨(+3.1%),受新能源、风电、核电拉动,量利双升。

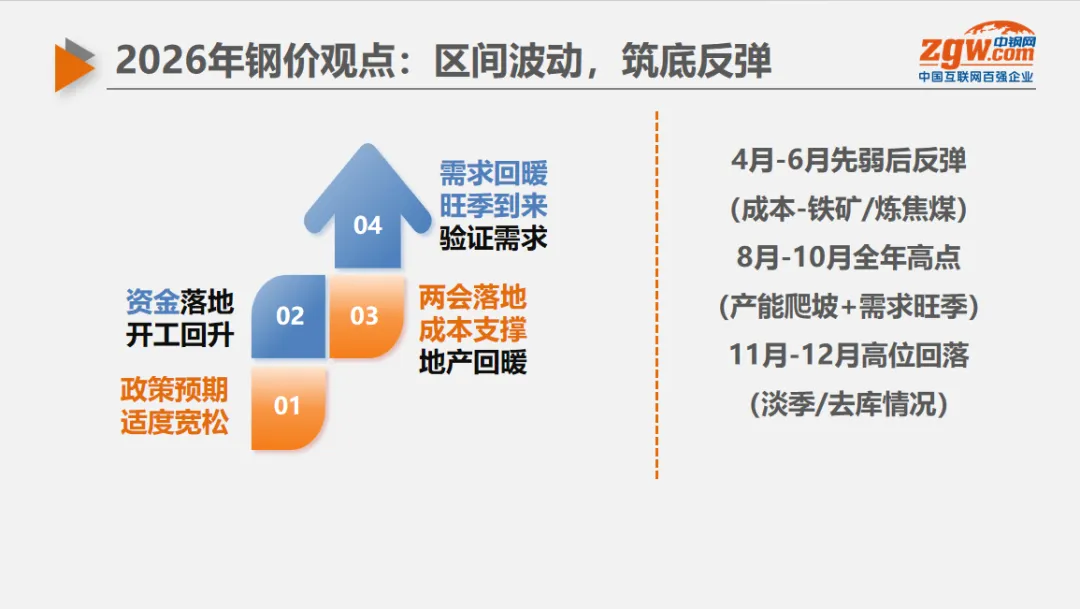

1-4月:区间波动,筑底反弹,4-6月:先弱后反弹,成本端支撑,8-10月:全年高点,产能爬坡+需求旺季,11-12月:高位回落,淡季去库。

价格区间:热轧带钢3130-3490;焊管3470-3720;无缝管4230-4350。

2026年管材市场处于周期底部、缓慢复苏阶段,产能受控、成本抬升、需求结构性回暖,出口与高端管材为核心机会,政策托底与行业转型将支撑市场稳步回升。

评论