市场如期出反弹 行情分化需整固

本周市场如期出现反弹,在危急关头美方再次Taco,双方同意挺火谈判让全球市场都松了口气,A股本周也就迎来了报复性的反弹。但是,作为投资者要想在反弹之前做好准备预案,这就需要进行多维度的分析研判,才能从容应对,正如上期所言清明节后市场将出现阶段低点,回头看4月7日应该也是投资者加仓上车的好时机,具体理由感兴趣的朋友可以回溯上期文章 外部扰动仍持续 危中有机莫悲观

至于扰动市场的最主要因素,还是中东美伊战局,这方面不是笔者所长,看了有研究机构根据美伊外交和军事动态,在前期判断基础上,提出五大预测,个人认为比较靠谱,供各位投资者参考:

1、美军地面作战或有四种选择,但实际出动的可能性较低

2、特朗普表示目标已完成,短期升级冲突的主观意愿较低

3、尽管以色列跟美国的诉求不同,但以色列难以左右美国

4、短期看,伊朗高要价+较难让步,10点条件美国或难以立刻答应

5、中期看,解除制裁和确立海峡主权是伊朗诉求,谈判或仍是终局

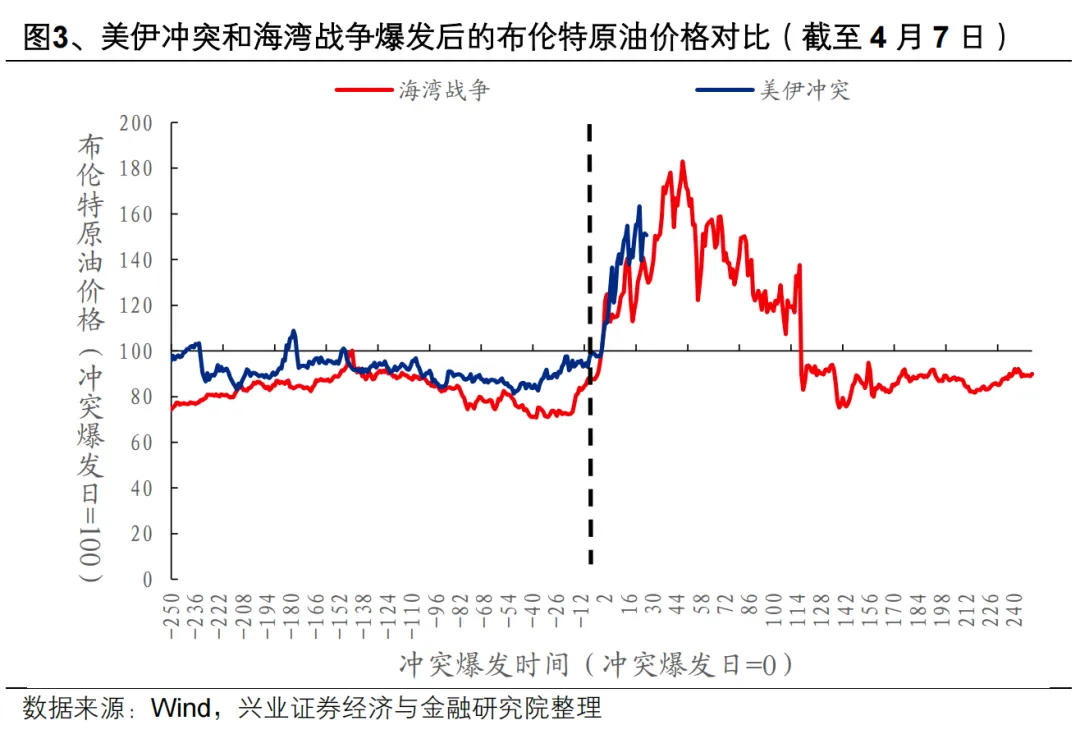

由于前期战况不利,美方的综合战争损失远大于收获,对于商人总统的川普而言,从中东战局中尽早抽身的意愿是比较强烈的,因此战争主要持续时间预计不会太久,可以参考当年的海湾战争,只是目前进行的谈判过程可能不会一帆风顺,期间不排除打打谈谈的博弈,也会对全球资本市场产生一定冲击。下图是当前的美伊冲突与海湾战争期间的油价走势对比,还是有很多可参考的相似之处的。

本周市场反弹有个比较显著的特点,就是深强沪弱,特别是创业板指数甚至已经创出新高,本周主要是板块分化所致,不少权重科技股和金融股贡献了较大的指数涨幅,但是大多数普通个股却表现平平。 回顾了本周走势之后,接下来大家关心的就是后续走势分析。个人看法,经历了本周的普涨反弹之后,周五盘面的分化预示着阶段性压力的到来,技术面看上方的套牢压力是比较沉重的,当前状况有点像去年12月上旬,市场反弹到压力区之后的情况,随后开始缩量回调整固(图中红圈所示)。至于回调时间会持续多久,目前推测预计在下个节气窗口4月20日的【谷雨】附近,这个时间点差不多也是美伊双方两周临时停火的到期点。届时根据谈判结果,将会进一步影响后续市场走势。理想状态下,如果回调整固充分,后续会有一轮可操作性较好的回升行情。 当然,以上都是个人推测的一种可能性较大的走势预判,毕竟目前影响市场情绪的不确定性事件很多,市场也可能有不同的走法,对策重于预测需要读者朋友们谨记。

分析完行情,眼下进入4月份财报密集期,这个月是股价和业绩关联最紧密的时段,投资方向上就要更加关注行业景气度和上市公司基本面情况。

工业企业盈利:TMT、有色、化工、非金属有望景气加速,煤炭、石油天然气、造纸、橡胶塑料、食品制造、纺服等有望边际改善。1-2月工业企业盈利数据为一季报提供景气线索。1-2月工业企业利润增速改善明显,由去年底的0.6%提升至15.2%,指向一季报业绩整体有望加速上行。行业层面,我们将工业企业与申万行业相对应,跟踪评估各制造行业景气度(利润增速)变化。从1-2月最新数据来看,一季报有望景气加速的行业主要包括TMT、有色、化工、非金属(建材、非金属材料等)。此外,煤炭、食品制造、造纸、橡胶塑料、石油天然气、纺服、电气机械等行业一季报业绩也有望迎来边际改善。

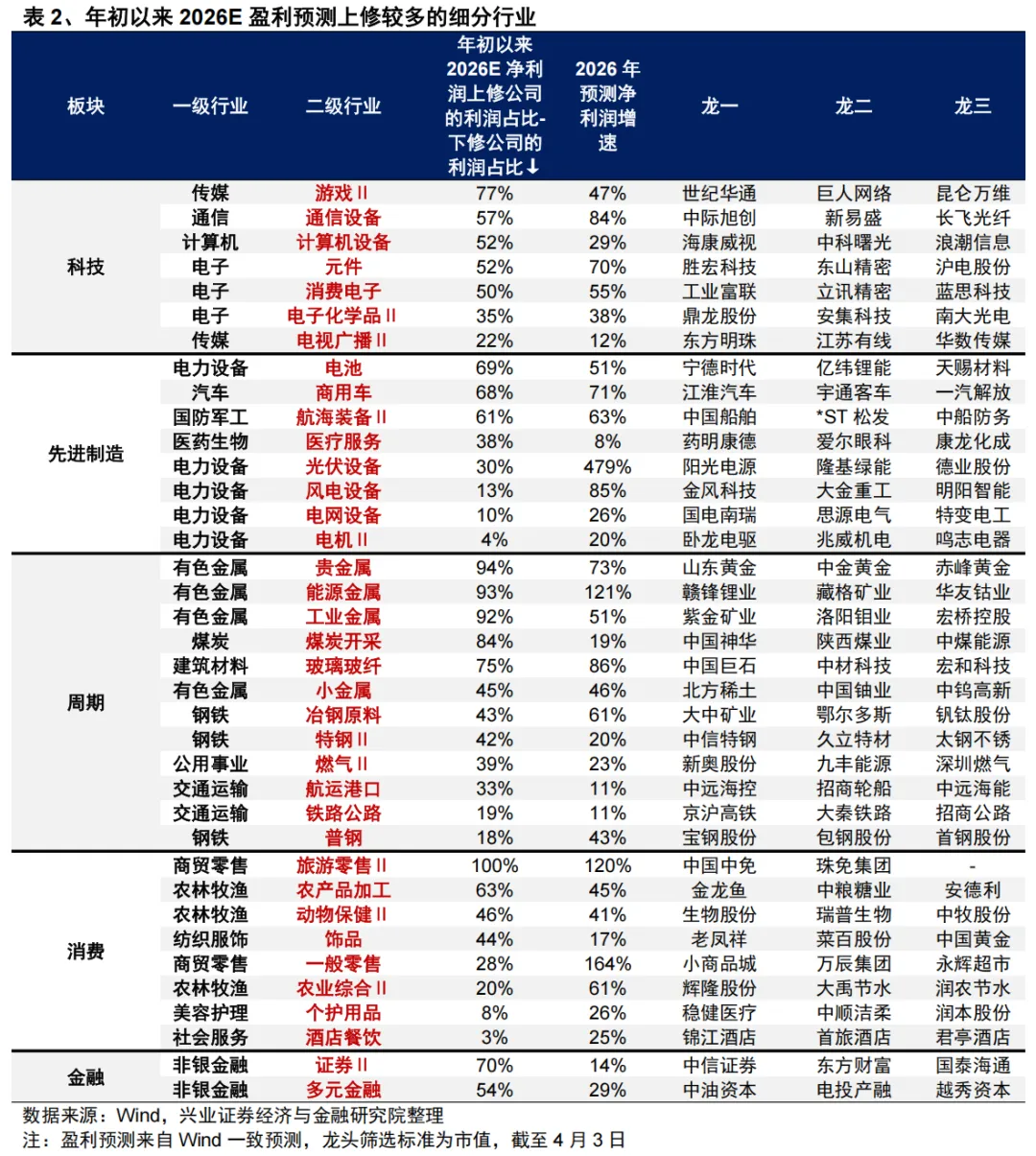

年初以来盈利一致预期变动:国产算力、AI中下游、先进制造、部分资源品(有色、化工、钢铁、建材)、可选消费等绩优行业受本轮外部冲击影响较大。细分行业方面,通过年初以来2026年盈利预测上修情况,筛选一季报有望表现较好的方向,主要集中在:

-

AI:硬件(消费电子、通信设备、元件、计算机设备、电子化学品)、软件(游戏);

-

先进制造、出海链:新能源(电池、光伏、风电、电网)、军工(航海装备)、商用车、医疗服务;

-

周期涨价链:有色、钢铁、建材(玻璃玻纤)、煤炭、交运(航运港口、铁路公路)、燃气;

-

消费&金融:可选消费&新消费(零售、宠物经济、饰品、个护用品、酒店餐饮)、农产品、券商等。

上述细分方向中,结合3月以来涨跌幅,筛选本轮受外部冲击较大的绩优行业,主要集中在:AI(半导体国产算力、PCB、中下游(游戏、消费电子))、先进制造(新能源、军工)、周期(有色、化工、钢铁、玻璃玻纤)、服务消费&新消费(零售、饰品、宠物经济)、非银等。

评论