中国铜进口暴跌,铜市场逻辑变了

本公众号已建立4个粉丝交流群:有矿权出让或收购需求,请加入“矿权交流群”;关注矿产资源商品市场动态,请加 “矿产品交流群”;关注矿业产业链(探采选冶),请加 “矿业产业链交流群”;关注二级市场,请加“矿业市场交流群”。需要加群请添加微信Miningfrontier2021,并明确备注需要加入的群。

当LME铜价冲上14527.5美元/吨,市场原以为中国会继续扮演最大接盘买家。结果恰恰相反:进口收缩、出口抬升、库存高企、冶炼扩张。真正变化的,不是中国不需要铜了,而是中国有了更多选择。

最值得警惕的,不是中国少买了,而是中国“可以不急着买”

今年1月,LME三个月期铜一度冲到14527.5美元/吨,创下名义历史新高。按照过去很多年的市场剧本,价格一旦这么冲,全球交易员都会盯着同一个问题:中国会不会继续买?这一次,中国给出的答案是:不急。

2月,中国精炼铜净进口只有12.535万吨,创2011年4月以来新低;今年前两个月,精炼铜进口45.4万吨,同比少了25%,出口却跳升到17.2万吨,净吸纳只剩28.3万吨,创2006年以来最弱开局。表面看,这是“进口暴跌”;本质上,这是全球铜市权力结构的一次露底——中国不再只是高价面前被动接盘的超级买家,而是在用库存、冶炼产能和进出口切换,重新定义自己与全球铜价的关系。

更直接的信号来自进口现货情绪。1月铜价飙升时,洋山铜溢价一度回落到20美元/吨附近,说明中国对进口现货的追价意愿明显降温。到了4月,这一溢价虽然反弹到65美元/吨,但仍低于上年同期的89美元/吨。意思很简单:中国不是不要铜,而是这个价位下,没有必要急着抢。

中国为什么突然“不追高”了?

第一,库存垫子比市场想象得更厚。

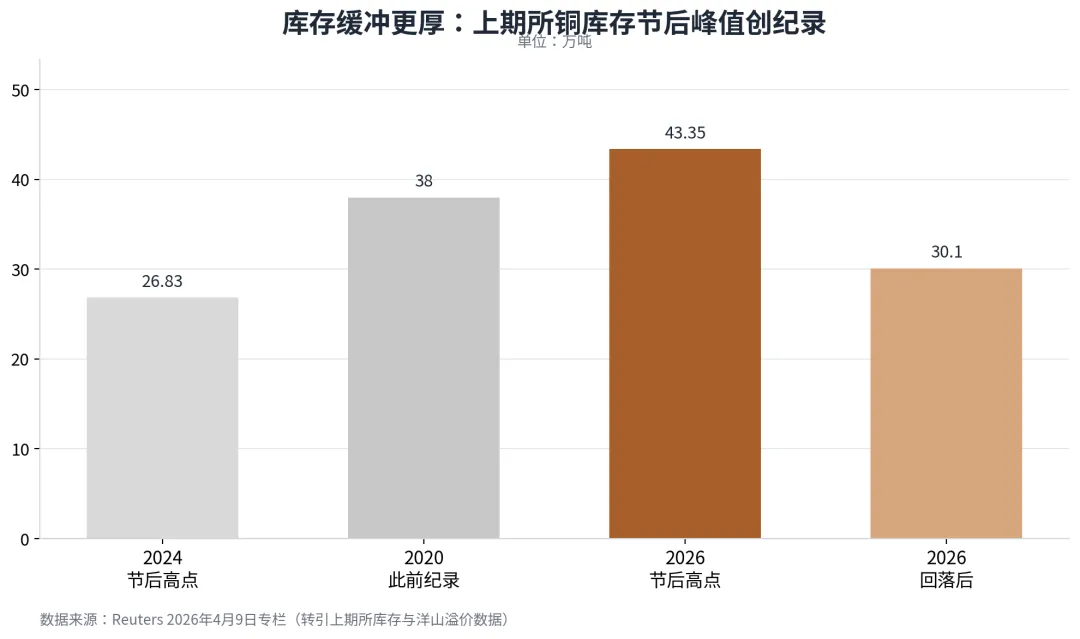

春节之后,上期所铜库存一度冲到43.35万吨,不仅远高于去年同期的26.83万吨,甚至超过2020年疫情期间创下的季节性高点38万吨。即便随后回落到30.1万吨,库存依然不低。对买家来说,这意味着现货并不稀缺,进口自然不会着急。

上期所铜库存节后峰值明显高于往年,说明国内现货缓冲垫显著变厚。

第二,国内需求并没有坏到“崩塌”的程度。

国家统计局数据显示,3月制造业PMI回到50.4,生产指数51.4,新订单指数51.6,说明制造业景气度是修复的。问题不在于有没有需求,而在于库存先把这部分需求“垫住了”。换句话说,眼下压制进口的,不是终端没有订单,而是仓库里还有货。

第三,这一轮价格冲高,本来就带有很强的金融和情绪推动色彩。对于冶炼厂、加工厂和终端企业来说,价格越脱离现货承接能力,采购就越会后移。工业买家不追高,往往比任何宏大叙事都更能说明问题。

更关键的变化:少买铜,不等于少用铜;中国是在把进口结构往上游搬

真正值得高度重视的,不是某一两个月的进口数字,而是中国在改写“买什么”。

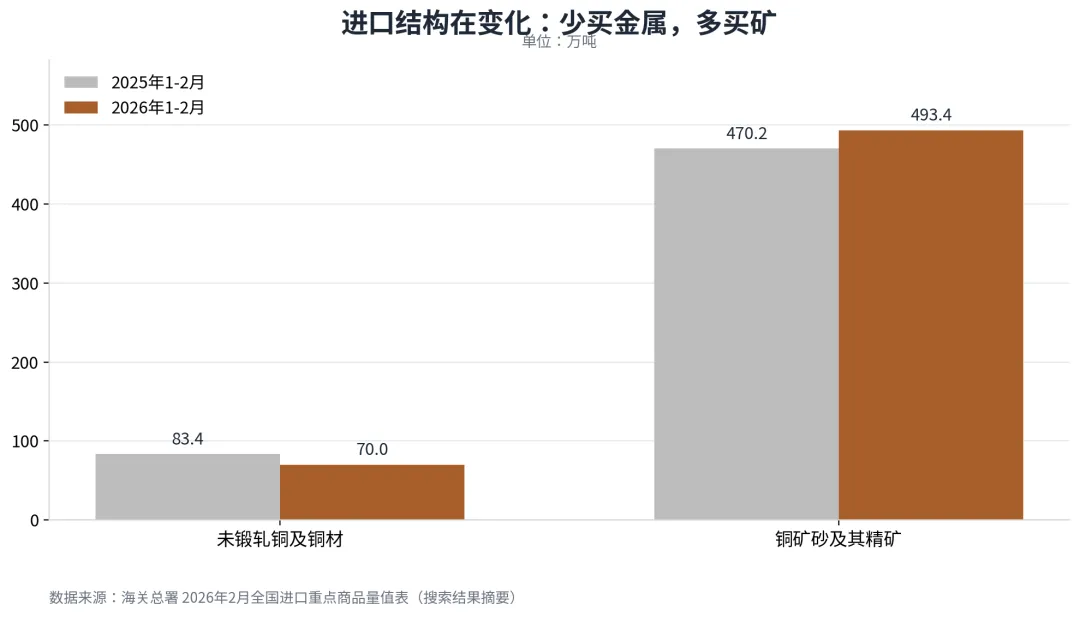

海关总署数据显示,2026年前两个月,中国未锻轧铜及铜材进口70万吨,同比下降16.1%;但铜矿砂及其精矿进口493.4万吨,同比增长4.9%。一句话概括:中国少买成品金属,多买上游原料。

海关总署口径显示:前两个月中国少买金属、多买矿,进口结构明显上移。

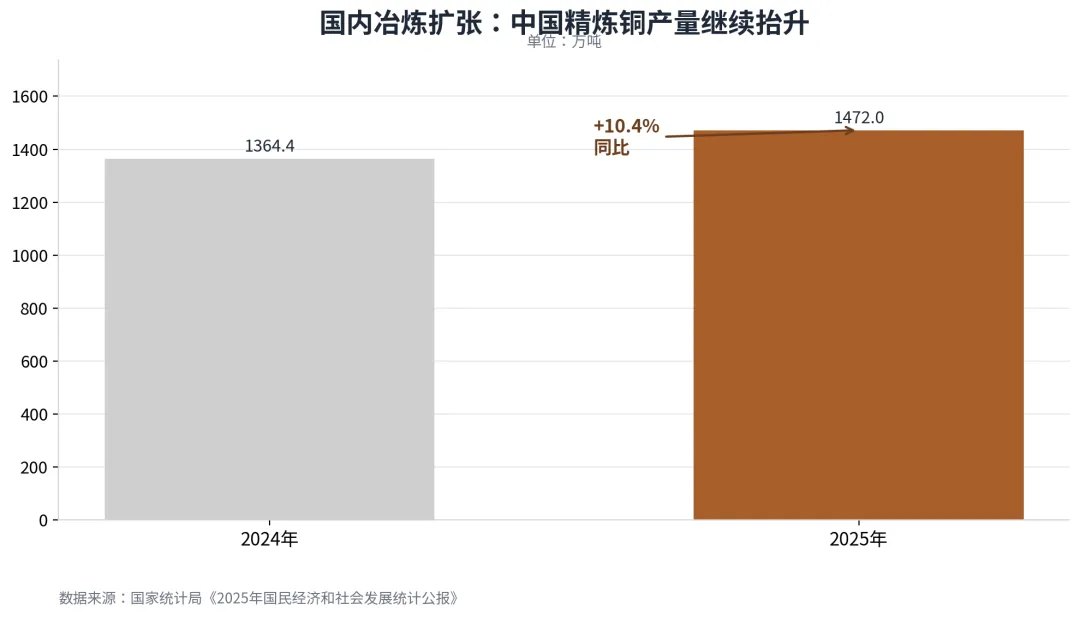

这背后是过去几年持续扩张的冶炼能力。国家统计局数据显示,2025年中国精炼铜产量达到1472万吨,同比增长10.4%,比2024年多出107.6万吨。Reuters援引麦格理估算称,2025年全球矿山铜产量只增长1.8%,但中国铜精矿进口增长了7.8%,西方冶炼厂产量反而下滑5.1%。这说明中国拿走的,不只是更多原料,更是更多冶炼环节的话语权。

国家统计局数据显示,2025年中国精炼铜产量升至1472万吨,产能扩张仍在继续。

当一个国家从“进口金属”转向“进口矿、进口再生料、自己冶炼”,它对国际价格的忍耐力就会明显增强。高价来了,它可以少买精炼铜;价差合适,它甚至还能往外卖。

这才是全球市场真正的拐点:中国开始从“终点买家”变成“调节者”

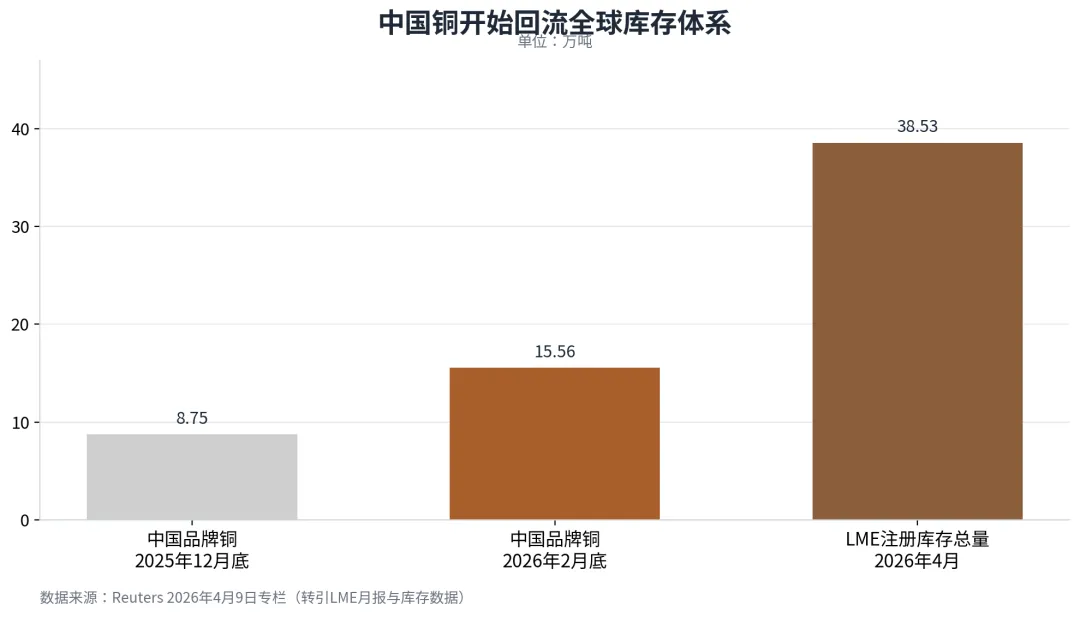

今年前两个月,中国品牌铜在LME仓单上的数量,从去年12月底的8.7475万吨增至今年2月底的15.56万吨;LME注册库存总量也升至38.5275万吨,回到2013年以来高位。说明什么?说明中国的金属不只是留在国内消化,已经开始反向流入全球库存体系。

中国品牌铜在LME仓单中的占比和体量抬升,意味着中国金属正更多回流全球库存体系。

把时间再往前拉一点,这个趋势在2025年就已经露头。Reuters在1月30日的专栏中指出,2025年中国精炼铜净进口降至303万吨,为2017年以来最低;而出口接近80万吨。中国金属贸易过去更像单行线,如今越来越像双向车道。

这意味着全球铜多头最熟悉的那套逻辑正在失效:价格涨上去,并不自动等于中国会更大规模地接货。相反,如果中国库存够、冶炼够、原料锁得住,它完全可以选择让海外高价自己冷一冷。

铜牛市没有死,但它必须接受一个新事实

这并不是说铜的长期逻辑没了。无论是电网、数据中心、新能源,还是汽车电气化,铜都仍然是关键金属。问题在于,短中期的价格形成机制已经变了。

以前,市场更像是在赌“中国什么时候会继续买”;现在,市场要多问一句:“中国为什么一定要在这个价位买?”

如果后面上期所库存继续快速去化、洋山溢价持续抬升、进口窗口重新打开,铜价当然还有再度走强的基础。但在那之前,任何脱离现货承接能力的急涨,都会面对一个越来越强硬的现实对手——中国并不会再像过去那样,轻易替全球铜牛市买单。

说到底,铜没有不重要,中国也没有不需要铜。真正变了的,是中国在全球铜市场中的角色。它不再只是那个“涨了也得买”的超级消费者,而开始成为那个“价格太高我就少买、库存合适我还能出口”的主动参与者。

这不是简单的进口波动,而是市场力量的一次重排。未来铜价怎么走,当然还要看全球增长、政策与供应扰动;但至少有一点已经越来越清楚:全球铜市的旧剧本,正在失效。

免责声明

本文为公开信息梳理与行业研究讨论,不构成任何投资建议或交易依据。

如需引用或转载,请保留来源并注明“基于公开报道整理”。

评论