锂电池产业链全景梳理(吃透市场热点题材-锂电!)

一、行业概况

锂电池产业链贯穿“资源开采—初级加工—材料制造—电池组装—终端应用”全环节,是新能源汽车、储能产业的核心支撑,也是全球能源绿色转型的关键载体。中国凭借完整的上下游配套、成熟工艺及成本优势,占据全球70%以上锂盐冶炼和电池制造产能,成为全球产业链核心枢纽。

锂资源全球分布呈现“储量集中、产量分化”特点。据USGS 2026年数据,全球65%锂资源以盐湖卤水形式集中于“锂三角”;产量上,澳大利亚以硬岩锂为主贡献55%,智利、中国分别占26%、14%。国内形成四川锂辉石、江西锂云母、青西藏盐湖卤水三足鼎立格局,青海盐湖提锂技术成熟,西藏资源优良但开发缓慢,锂云母是本土供给重要补充。

需求端由动力电池与储能电池“双轮驱动”,2021-2023年全球锂资源总需求从40.7万吨LCE攀升至78.6万吨LCE,年复合增长率24.53%。随着新能源汽车渗透率提升、储能产业爆发,2026年全球碳酸锂已进入紧平衡周期。

二、上游:锂资源开采与初级加工(成本核心)

上游是产业链成本基石,涵盖锂资源勘探开采、初级加工两大环节,核心壁垒为资源储量、品位及区位优势,行业毛利率40%-60%,资源自给率决定企业盈利弹性。

1. 核心环节与产品:资源开采产出锂辉石精矿、锂云母精矿、富锂卤水;初级加工生产工业级、电池级碳酸锂和氢氧化锂(纯度≥99.99%),分别适配磷酸铁锂、高镍三元电池,是中游核心原料。

2. 龙头企业:天齐锂业(控股全球最大锂辉石矿,实现资源-加工一体化);赣锋锂业(全球布局三大资源类型,涉足固态电池领域);中矿资源(聚焦非洲锂矿,延伸锂盐加工);盐湖股份(青海盐湖提锂龙头,成本优势显著);融捷股份(深耕四川锂资源,本土优势突出);永兴材料(锂云母提锂龙头,延伸正极材料)。

3. 行业特征:重资产属性突出,建设周期2-3年,周期性明显。2026年津巴布韦收紧锂矿出口,叠加澳大利亚锂矿品位下降,锂盐价格中枢上移。

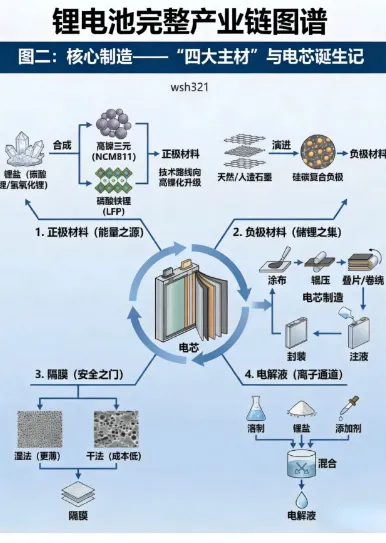

三、中游:锂盐冶炼与功能材料制造(价值增值核心)

中游是连接上下游的核心桥梁,中国产能占全球70%以上,涵盖锂盐冶炼、正极材料、四大辅材三大领域,毛利率15%-25%,企业与下游电池厂深度绑定。

1. 锂盐冶炼:核心产品为碳酸锂、氢氧化锂,不同原料对应不同工艺。龙头企业:天齐锂业(全球产能龙头,一体化优势显著)、赣锋锂业(品类齐全,海外布局完善)、盛新锂能(产能释放稳健)、永兴材料(锂云母提锂成本可控)。

2. 正极材料:成本占电池45%,核心产品为磷酸铁锂(占国内动力电池80%+)和三元材料,LMFP、高镍三元是迭代方向。龙头:当升科技(高端三元龙头)、容百科技(高镍三元全球领先)、德方纳米(磷酸铁锂龙头,绑定宁德时代)、湖南裕能(磷酸铁锂产能领先)。

3. 四大辅材:电解液(石大胜华,溶剂全球市占率领先;天赐材料,全产业链布局);负极材料(璞泰来,人造石墨龙头;中科电气,高端领域发力);隔膜(恩捷股份,全球龙头;星源材质,湿法隔膜优势明显);粘结剂(德方纳米,协同正极业务;上海璞泰来,品类齐全)。

4. 行业特征:技术壁垒集中在电池级产品纯度,高端材料自给率不足40%;一体化布局成趋势,2026年中国锂盐冶炼产能占全球超75%。

四、下游:锂电池制造与终端应用(需求核心)

下游是需求终端,毛利率10%-20%,规模效应显著,形成“动力电池为主、储能电池为辅”的双轮驱动格局,储能增速已超越动力电池。

1. 锂电池制造:核心环节为电芯制备、模组组装、电池Pack。龙头企业:宁德时代(全球第一,动储双轮驱动);比亚迪(拥有“刀片电池”,自产自销+对外供应);中创新航(国内头部,产能扩张迅速);亿纬锂能(双赛道布局,海外储能突出);欣旺达(消费电池延伸至动储领域)。

2. 终端应用:新能源汽车占总需求70%以上;储能领域是核心增量,2026年全球储能锂电池出货量预计达680GWh;消费电子需求稳定。

3. 行业特征:储能成为增长新引擎,下游电池企业向上游延伸,保障供应链安全。

五、产业链核心逻辑与趋势

核心逻辑是“需求爆发、供给约束、技术迭代”协同驱动。需求端,动储领域带动锂资源增长;供给端,资源集中、地缘风险加剧,短期缺口难缓解;技术端,工艺与材料迭代提升产业链价值。

未来趋势:资源端,硬岩锂与盐湖锂双轮发展,2026年国内资源自给率预计达45%;中游,产能向中国集中,高端材料进口替代加速;下游,动储双轮驱动强化;成本端,锂价与碳酸锂绑定,各环节通过自身优势对冲价格波动,推动行业持续健康发展,碳酸锂价格支撑位已上移至15万元/吨。

温馨提示:股市有风险,入市需谨慎,以上观点仅供参考,不构成投资建议。

点下方:关注公号:”华哥看题材“

评论