【国投证券电子】中国AI芯片市场本土厂商份额提升, 腾讯云宣布多款产品涨价

摘要

◾ 中国AI芯片市场本土厂商份额升至41%,英伟达主导地位削弱

据电子工程专辑4月3日报道,市场研究机构IDC发布的最新报告显示,2025年中国本土GPU和AI芯片制造商已成功占据中国AI加速器服务器市场近41%的份额。这意味着英伟达(NVIDIA)在其最重要的海外市场之一,其曾经近乎垄断的主导地位正被迅速削弱。报告数据显示,2025年中国市场AI加速卡总出货量达到约400万张。其中,英伟达尽管仍以约220万张的出货量保持市场首位,占据55%的份额,但这与其此前在中国市场曾高达95%的统治级份额相比,已出现断崖式下滑。IDC指出,这一显著变化是在美国一系列出口管制措施切断了中国获取英伟达最先进AI芯片的渠道,以及中国政府和企业对供应链自主可控的担忧日益加剧的背景下实现的。在中国本土厂商阵营中,华为凭借其全栈技术能力和完整的服务器生态,以约81.2万颗AI芯片的出货量遥遥领先,占据了国产芯片总出货量的近一半。

◾ 腾讯云官宣涨价,国内云服务三巨头已集体调价

据华尔街见闻4月9日报道,腾讯云宣布自2026年5月9日起,对AI算力、容器服务TKE原生节点及弹性MapReduce(EMR)相关产品的刊例价统一上调5%,理由为全球AI算力需求持续激增及核心硬件供应链成本大幅上涨。此前,阿里云与百度智能云已几乎同步宣布提价,并于4月18日起生效,涉及AI算力及存储等多类产品,最高涨幅达34%。头部厂商的集体提价表明,云服务商定价权有所增强,或有望支撑云业务收入增速走强。随着腾讯云加入提价阵营,中国云服务市场定价体系重塑的预期进一步强化。供给侧,芯片短缺构成核心约束,SK集团董事长在英伟达GTC大会上表示,由于芯片生产的系统性瓶颈,全球内存芯片短缺很可能持续至2030年。AI芯片方面,H100/H200租金已大幅上调,交付周期延长至2027年。与此同时,新建算力中心对电力供应与液冷散热系统提出更高要求,建设与运营成本显著高于传统数据中心。

◾三星电子26Q1业绩高增,受益AI数据中心需求激增

据华尔街见闻4月7日报道,三星电子公布一季度初步业绩,公司预计预计一季度营收升至133万亿韩元,同比增长68%,高于市场预期的116.8万亿韩元;第一季度初步运营利润为57.2万亿韩元(约379亿美元),同比大幅增长755%,创历史新高,远高于分析师平均预期的39.3万亿韩元。显示即使在中东战争引发不确定性的背景下,用于人工智能(AI)和数据中心的存储芯片需求依然强劲。媒体表示,以云服务提供商为代表的客户正在加大订单,带动出货量与利润率双双提升。随着AI数据中心需求激增,三星电子成为主要受益者之一。这一趋势压缩了用于智能手机、个人电脑和游戏主机等传统芯片的供应,并在第一季度推动芯片价格接近翻倍。研究机构TrendForce预计,在供应短缺持续的背景下,本季度DRAM合约价格将上涨超过50%。

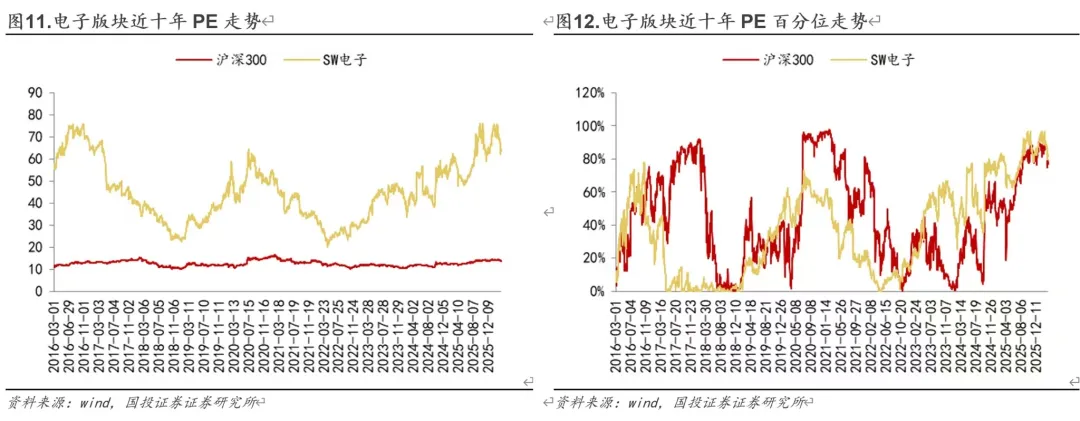

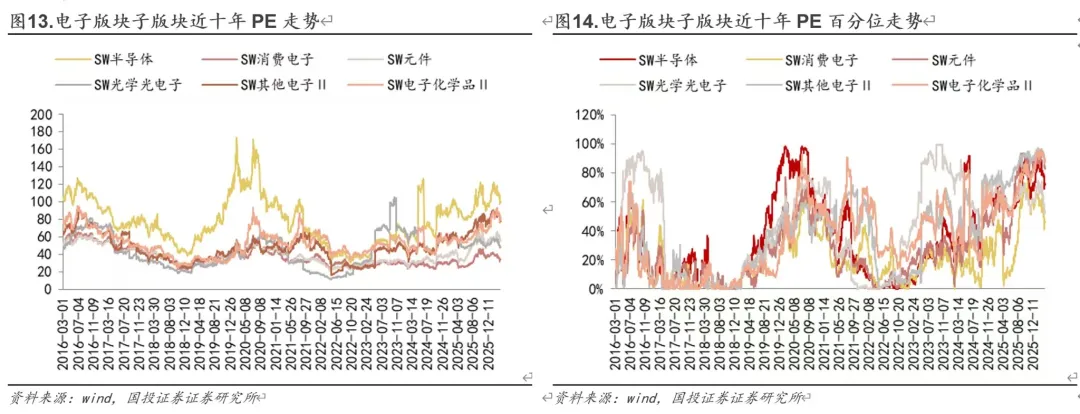

◾电子本周涨幅10.64%(2/31),10年PE百分位为87.56%

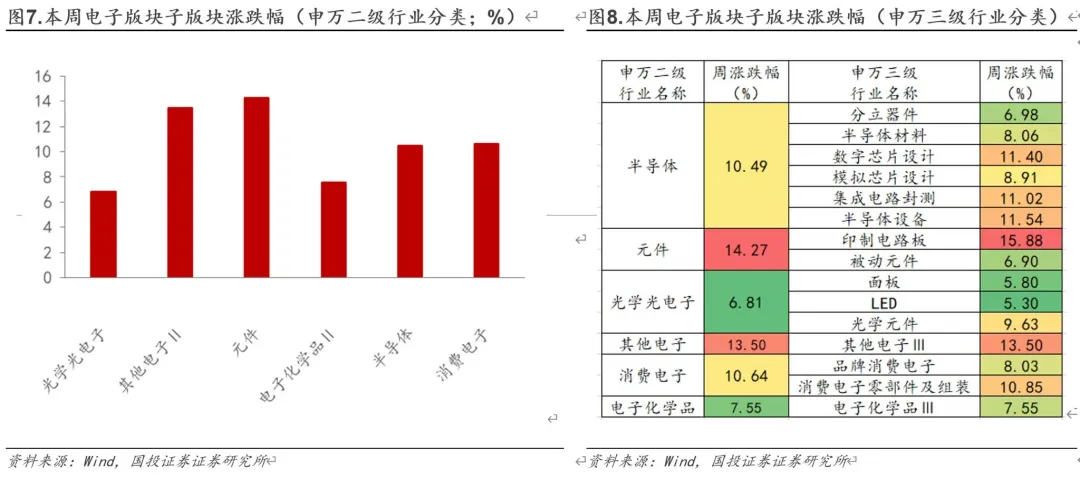

(1)本周(2026.04.06-2026.04.10)上证指数上涨2.74%,深证成指上涨7.16%,沪深300指数上涨4.41%,申万电子版块上涨10.64%,电子行业在全行业中的涨跌幅排名为2/31。

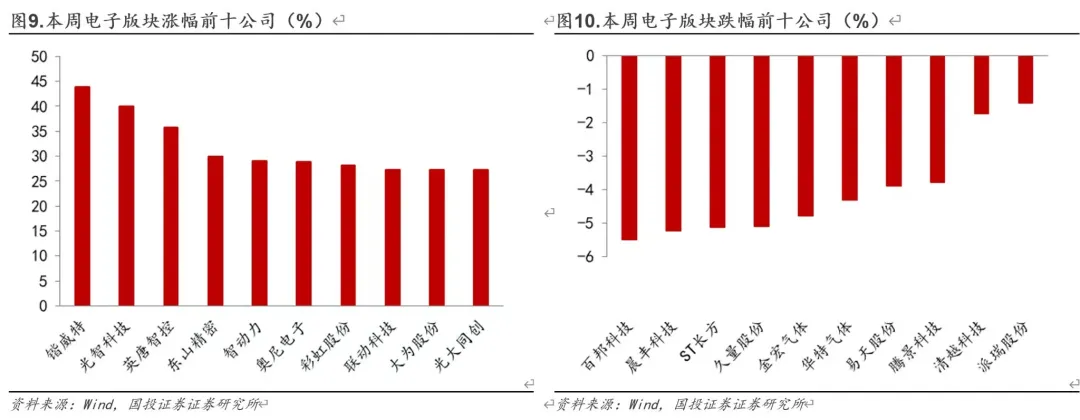

(2)本周(2026.04.06-2026.04.10)电子版块涨幅前三公司分别为锴威特(43.79%)、光智科技(40.07%)、英唐智控(35.74%),跌幅前三公司分别为百邦科技(-5.47%)、晨丰科技(-5.23%)、ST长方(-5.11%)。

(3)PE:截至2026.04.10,电子行业子版块PE/PE百分位分别为半导体(104.41倍/75.61%)、消费电子(37.63倍/56.54%)、元件(62.11倍/92.83%)、光学光电子(49.45倍/55.81%)、其他电子(79.17倍/89.51%)、电子化学品(83.83倍/90.97%)。

◾ 投资建议:

如需获取完整报告,欢迎联系国投证券电子团队或对口销售

◾ 风险提示:

国产替代不及预期;技术突破不及预期;下游景气度不及预期;行业竞争加剧。

分析师:

马良: S1450518060001

报告正文

01 下周科技前瞻

02 本周新闻一览

03行业数据跟踪

3.1.新能源汽车与光伏装机

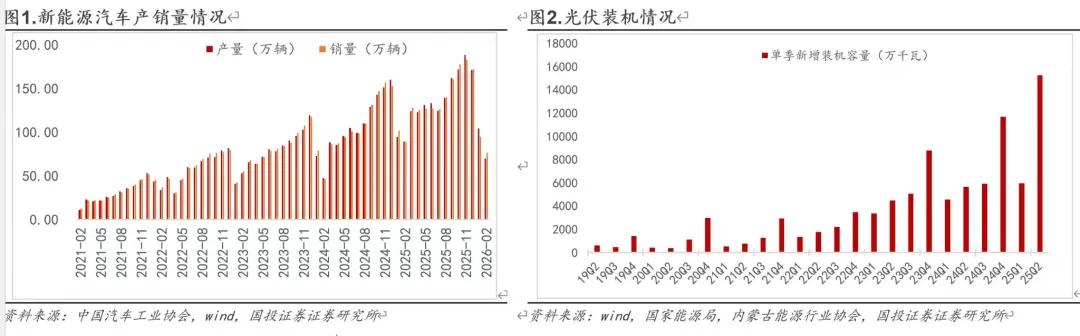

由中汽协公布的新能源车产销量数据,2026年2月,新能源汽车产销分别完成69.4万辆和76.5万辆,同比分别下降21.8%和14.2%。

光伏方面,据国家能源局发布的全国电力工业统计数据,2025年1—11月间,我国太阳能发电装机容量累积达到11.6亿千瓦,同比增长41.9%。光伏产业的迅速发展同样能够带动对第三代半导体(碳化硅)功率器件的需求。

3.2.消费电子

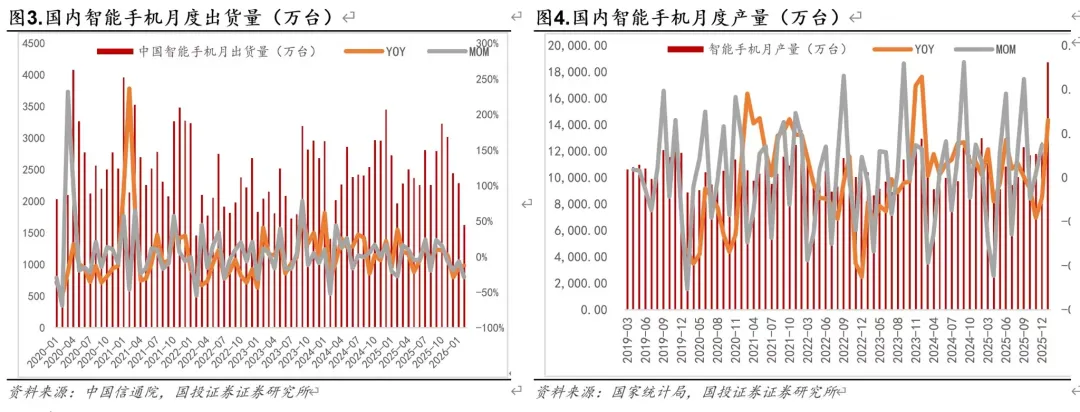

智能手机:据中国信通院数据显示,2026年2月,国内市场手机出货量1678.9万部,同比下降14.6%,其中,5G手机1593.1万部,同比下降11.4%,占同期手机出货量的94.9%;智能手机出货量1625.8万部,同比下降12.6%,占同期手机出货量的96.8%。

根据国家统计局数据,2026年1-2月我国智能手机产量为18708万台,同比增长13.7%。

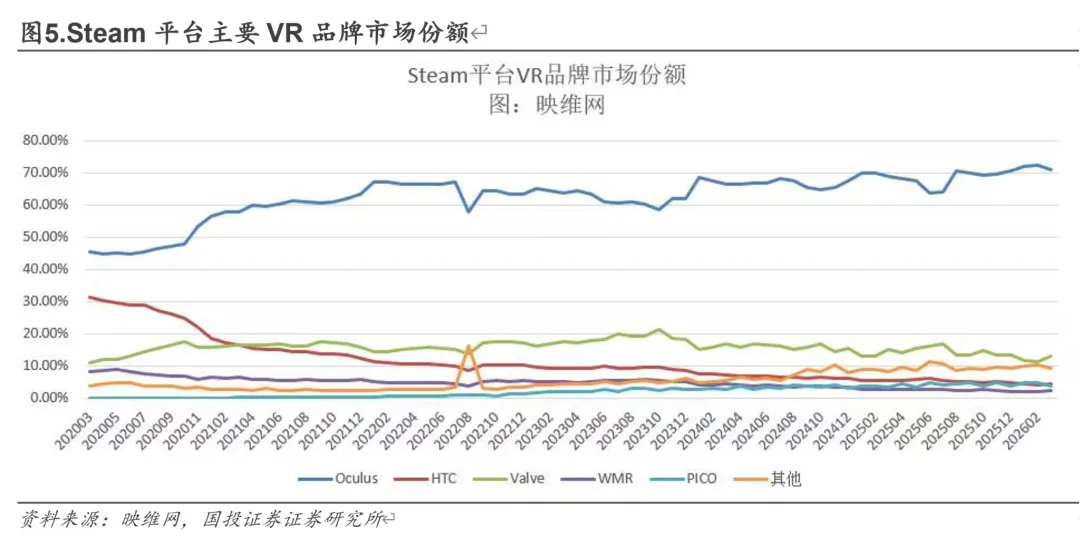

VR:据映维网Nweon公布的2026年3月数据显示,在VR头显的细分市场中,Meta依然占据主导地位,整体份额为71.17%,Valve(12.92%),PICO(3.74%),HTC(4.41%)。

04本周行情回顾

4.1.涨跌幅:电子排名2/31,电子指数上涨10.64%

全行业:本周(2026.04.06-2026.04.10)上证指数上涨2.74%,深证成指上涨7.16%,沪深300指数上涨4.41%,申万电子版块上涨10.64%,电子行业在全行业中的涨跌幅排名为2/31。

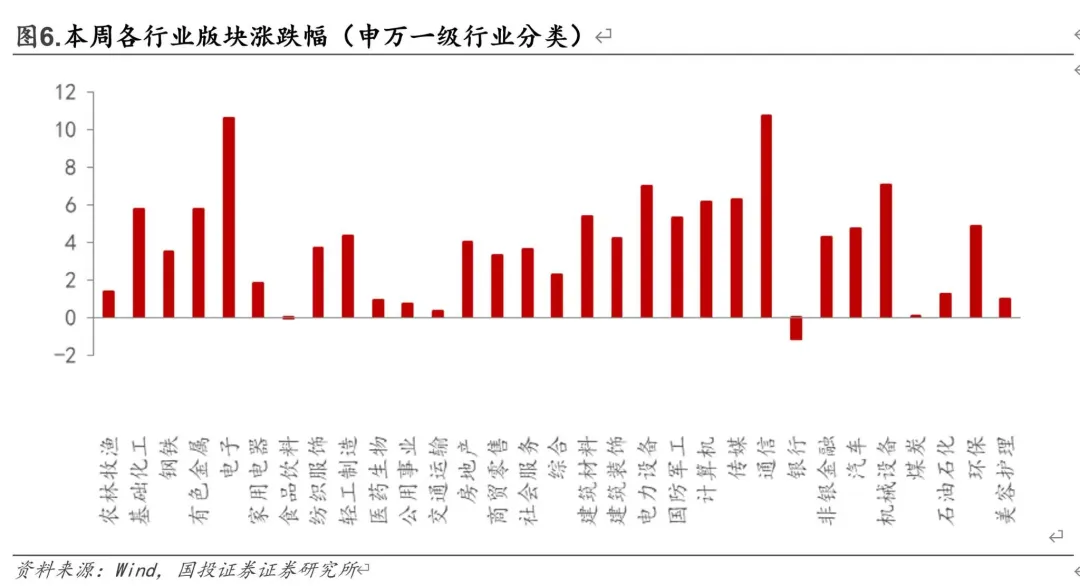

电子行业:本周(2026.04.06-2026.04.10)元件涨幅最大,为14.27%;光学光电子涨幅最小,为6.81%。

电子标的:本周(2026.04.06-2026.04.10)电子版块涨幅前三公司分别为锴威特(43.79%)、光智科技(40.07%)、英唐智控(35.74%),跌幅前三公司分别为百邦科技(-5.47%)、晨丰科技(-5.23%)、ST长方(-5.11%)。

4.2.PE:电子指数PE为68.25倍,10年PE百分位为87.56%

电子行业:截至2026.04.10,电子行业子版块PE/PE百分位分别为半导体(104.41倍/75.61%)、消费电子(37.63倍/56.54%)、元件(62.11倍/92.83%)、光学光电子(49.45倍/55.81%)、其他电子(79.17倍/89.51%)、电子化学品(83.83倍/90.97%)。

电子行业子版块:截至2026.04.10,电子行业子版块PE/PE百分位分别为半导体(104.41倍/75.61%)、消费电子(37.63倍/56.54%)、元件(62.11倍/92.83%)、光学光电子(49.45倍/55.81%)、其他电子(79.17倍/89.51%)、电子化学品(83.83倍/90.97%)。

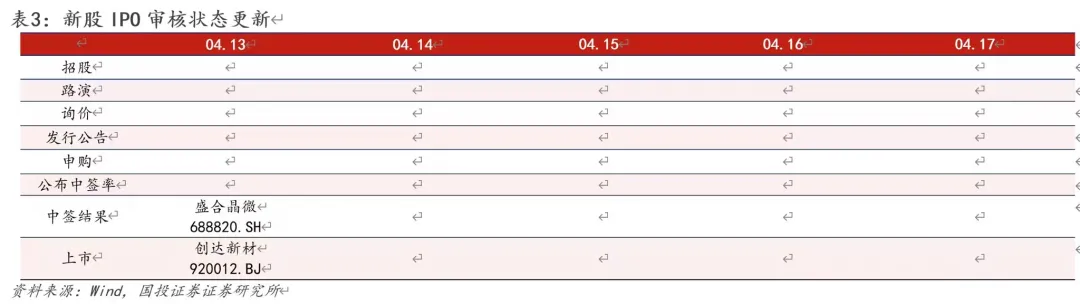

05本周新股

■ 团队介绍

马良:国投证券电子首席,上海交通大学工科硕士,产业工作三年半,2015年入行,曾任职于东北证券,2018年加入国投证券。擅长全产业链研究。新财富团队核心成员,多次接受CCTV2、彭博社、新浪财经、iFind等财经媒体的采访。

朱思:北京邮电大学本硕,产业工作十年,2021年加入国投证券,主要覆盖功率半导体、PCB、LED以及部分消费电子领域。

常思远:约翰霍普金大学硕士,曾先后就职于中银证券、太平基金,2025年加入国投证券,在科技领域有较为全面的研究,主要负责消费电子、AI算力、AI端侧等相关领域。

周赵羽彤:多伦多大学工程硕士,主要覆盖半导体材料、零部件、设备、晶圆制造、封测等领域。

董雯丹,新加坡国立大学金融数学硕士,2025年加入国投证券,主要覆盖半导体芯片设计、部分PCB上游领域,曾任职于山西证券

王寓捷:本科毕业于厦门大学,硕士毕业于新加坡南洋理工大学,曾就职于太平基金,主要覆盖消费电子、AI产业链。

证券研究报告:《电子行业周报:中国AI芯片市场本土厂商份额提升, 腾讯云宣布多款产品涨价》

对外发布时间:2026年4月11日

报告发布机构:国投证券股份有限公司(已获得中国证监会许可的证券投资咨询业务资格)

■ 分析师声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本订阅号为国投证券电子团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容仅供国投证券股份有限公司(以下简称 “本公司”)的客户使用。本公司不会因为任何机构或个人接收到本订阅号推送内容而视其为本公司的当然客户。

本订阅号推送内容基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本订阅号推送内容所载的信息、资料、建议及推测仅反映本公司于本订阅号推送内容发布当日的判断,本订阅号推送内容中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本订阅号推送内容所载资料、建议及推测不一致的内容。本公司不保证本订阅号推送内容所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本订阅号推送内容所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本订阅号推送内容的摘要或节选都不代表本订阅号推送内容正式完整的观点,一切须以本公司向客户发布的本订阅号推送内容完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有内容中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本订阅号推送内容作为作出其投资决策的惟一参考因素,亦不应认为本订阅号推送内容可以取代客户自身的投资判断与决策。在任何情况下,本订阅号推送内容中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本订阅号推送内容不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本订阅号推送内容中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本订阅号推送内容的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “国投证券股份有限公司证券研究所”,且不得对本订阅号推送内容进行任何有悖原意的引用、删节和修改。

本订阅号推送内容的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

国投证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

评论