685亿肺癌靶向药市场大洗牌!奥希替尼独占35%,恒瑞、豪森如何突围?

在中国,肺癌曾是一个令人闻之色变的词汇。它不仅是最常见的恶性肿瘤之一,更以其复杂的病理机制和沉重的家庭负担,成为了医药界攻克的重点堡垒。然而,随着基因测序技术的飞速发展和靶向药物的不断涌现,肺癌的治疗早已走出了“千人一方”的化疗时代,步入了精准医疗的新纪元。

市场的狂飙突进背后,是患者群体的深刻变迁,亦是药企研发实力的残酷博弈。本文内容摘自头豹研究院《2026年中国实体瘤流行病学趋势及热门靶点药物市场表现洞察:重点癌种年度跟踪》核心章节。该报告聚焦中国实体瘤流行病学趋势与热门靶点药物市场表现,系统梳理行业发展脉络、核心驱动因素及前沿实践成果,为行业参与者、研究者及相关机构提供兼具深度与参考价值的专业洞察。

报告研究与撰写过程中,摩熵医药数据库提供了系统而全面的数据支持,涵盖药品销售、竞争情报、药品研发、全球上市等多维度信息资源。凭借数据时效性强、覆盖范围广、颗粒度细的显著优势,为报告结论的科学性、逻辑性与参考价值奠定了坚实基础。作为国内领先的医药大数据平台,摩熵医药汇聚全产业链精准数据,正成为行业拨开市场迷雾、透视真实底色的权威基石。

肺癌(Lung Cancer)起源于支气管黏膜上皮或肺泡上皮,其发生发展是一个多因素、多阶段、多基因参与的复杂过程,主要受遗传易感性与环境致癌物暴露共同驱动。

不同致癌因素及其累积效应,会导致肿瘤在细胞起源、生物学行为及分子特征方面呈现显著异质性。从分子机制层面看,长期吸烟、空气污染以及接触石棉、氡气、砷等职业性致癌物,或暴露于电离辐射等外源性危险因素,可导致肺上皮细胞DNA发生持续性损伤,进而引起原癌基因异常激活和抑癌基因功能失活,最终促使肺癌的发生和进展。

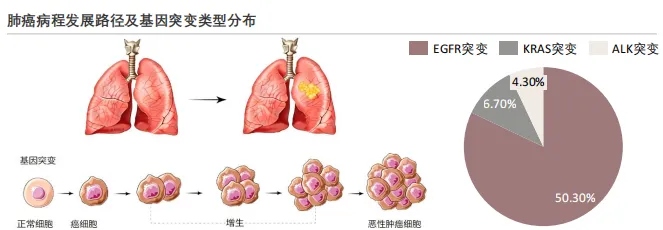

基于这种生物学差异,肺癌在病理学上可分为小细胞肺癌(SCLC)和非小细胞肺癌(NSCLC)两大类型。其中,小细胞肺癌起源于具有神经内分泌分化特征的细胞,表现为细胞体积小、增殖活跃、侵袭性强、早期即易发生转移等特征,约占所有肺癌的15%;非小细胞肺癌则约占全部肺癌的80%至85%。

非小细胞肺癌可进一步细分为腺癌、鳞状细胞癌、大细胞癌及腺鳞癌等混合亚型。分子分型是实施靶向治疗的核心依据,目前已明确的热门靶点包括EGFR、ALK、ROS1、BRAF、MET、RET及KRAS等。其中,EGFR、KRAS和ALK是中国NSCLC患者最常见的突变类型,复旦大学在对1770例手术切除NSCLC样本的回顾性分析中,显示中国EGFR、KRAS和ALK仍为NSCLC患者中最常见的三种突变,占比在整体人群中分别为50.3%、6.7%和4.3%。

肺癌的临床分期是精准制定诊疗方案的核心依据,直接决定着治疗策略的选择与患者的预后。目前,临床基于三个维度的TNM分期系统,将肺癌分为0期至Ⅳ期。

非小细胞肺癌的临床分期治疗始终遵循"分期而治+精准施策"的核心原则。0期仅需根治性手术切除即可实现临床治愈,5年生存率接近100%。Ⅰ期以手术切除为首选,部分存在高危因素的患者可辅以术后化疗,整体预后良好。Ⅱ期和可切除Ⅲ期需采用“手术+术后放化疗/免疫治疗”的综合模式,部分患者还可通过术前新辅助治疗缩小肿瘤、提高手术切除率,以最大程度降低复发风险。Ⅳ期已失去局部根治机会,治疗的核心转为基于基因检测和PD-L1免疫标志物的全身精准治疗,包括靶向治疗、免疫治疗或联合化疗。

吸烟的数量和年数与肺癌患病风险成剂量反应关系,中老年吸烟群体尤为高危。此外,患者群体呈女性化、年轻化趋势,非小细胞肺癌占主导且靶向治疗日趋成熟,鳞癌与小细胞肺癌的治疗仍需突破。

1.吸烟史与风险关联:长期吸烟仍是高危标志,二手烟危害凸显

吸烟是肺癌的首要高危因素,可使患病风险增加10至20倍。在肺癌患者中,有明确吸烟史,即每日≥1支且持续≥10年的群体占比高达42%。其中,吸烟指数每日吸烟支数×吸烟年数超过400的重度吸烟者,其肺癌发病风险更是不吸烟者的12至20倍,主要诱发肺鳞癌和小细胞肺癌。此外,二手烟暴露同样是明确的致癌风险。在不吸烟的肺癌患者中,约50%的女性和25%的男性长期生活在二手烟环境中,中老年女性是这一风险下的核心受害群体。

2.发病率持续高位,早期诊断率显著提升

我国肺癌负担呈“高发病、高存量”特征。2024年全国肺癌新发病例达106.06万,占所有恶性肿瘤新发病例的22.0%,存量患者已超过800万,且每年新增病例稳定在70万左右。与高发病率形成对比的是,早期诊断率已从2006年的37.1%跃升至2021年的85%,健康体检发现的病例占比从44%升至70.5%,这一方面源于低剂量螺旋CT筛查的普及,另一方面也使更多患者获得早期干预机会,为靶向辅助治疗拓展了应用场景。

3.患者人群呈现年轻化趋势转变

肺癌发病呈现年轻化趋势,并且性别差异加剧。男性患者中,45至65岁中年群体吸烟率仍维持在28%至42%的较高水平,65岁以上老年群体吸烟率约为23%。这部分人群是肺鳞癌等吸烟相关肺癌的高发群体。同时,女性肺癌的发病率和死亡率正逐年攀升,且发病年龄更年轻,根据国家癌症中心数据,2024年中国女性肺癌发病率为47.8/10万,其中城市52.1/10万,农村40.3/10万。虽然男性的肺癌发病率和死亡率都高于女性,但两性之间的差异正在缩小。

4.腺癌成为绝对主导,分型结构与靶向需求高度契合

肺腺癌已成为中国肺癌中最常见的病理类型,尤其在女性和不吸烟人群中高发,占比超过五成。其发病与基因突变关系密切,因此靶向治疗和免疫治疗等精准疗法应用更为广泛。此外,肺鳞癌约占肺癌的三成,发病与吸烟高度相关,肿瘤多为中央型。虽然化疗和免疫治疗是主要手段,但整体治疗进展相对缓慢。

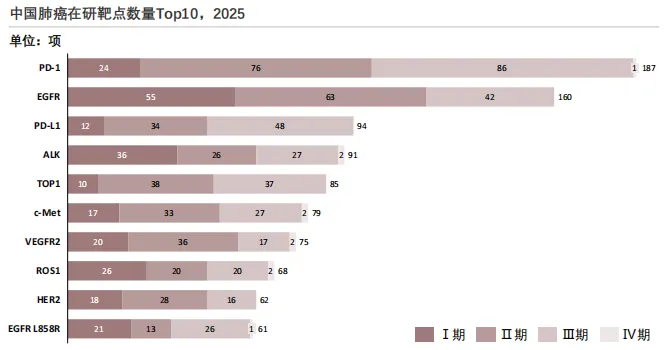

摩熵医药数据库显示,中国肺癌在研靶点高度集中,EGFR与PD-L1为两大最热门靶点,临床试验数量显著领先,EGFR罕见突变亚型、HER2等靶点仍以早期探索为主,存在差异化创新机遇。

2025年中国肺癌在研靶点数量Top10

数据来源:摩熵医药数据库

研发热度TOP3靶点:EGFR和PD-1为当前肺癌领域的绝对热门靶点,总体试验数量显著高于其他靶点,充分反映其在肺癌治疗体系中的核心地位。其中,EGFR的BE试验数量达57项,明显高于其他靶点,提示大量仿制药或生物类似药仍处于研发阶段。同时,其Ⅰ期和Ⅱ期试验数量保持高位,说明围绕EGFR仍有较多新分子实体处于早期探索阶段。PD-1的Ⅲ期临床试验数量达86项,为所有靶点中最高,且上市后药物数量达到19项,表明该靶点的临床应用成熟度较高,同时仍有大量新药项目处于关键性临床验证阶段。

临床试验阶段分布特征:成熟靶点PD-1、VEGFR2的Ⅲ期+上市后药物数占比较高,分别为44.9%和37.7%,说明这些靶点的药物已进入后期临床或商业化阶段;早期研发靶点EGFRL858R、HER2的Ⅰ期+Ⅱ期试验数占比相对较高,分别为37.6%和50%,提示这些靶点仍以新药物探索为主;细分靶点机会方面,EGFRL858R作为EGFR的突变亚型,总试验数仅为EGFR的39.1%,存在针对突变亚型的差异化研发空间。

VEGFR家族靶点对比:VEGFR1、VEGFR2和VEGFR3在各临床阶段的试验数量分布高度相似,尤其是VEGFR1与VEGFR3的总试验数量仅相差1项,反映三者在肺癌治疗中的研发路径和技术布局具有较高重叠度。从商业化成熟度来看,VEGFR2的上市后药物数量达到38项,显著高于VEGFR1和VEGFR3均为17项,说明VEGFR2在抗血管生成治疗领域的临床应用和市场转化程度更为成熟。

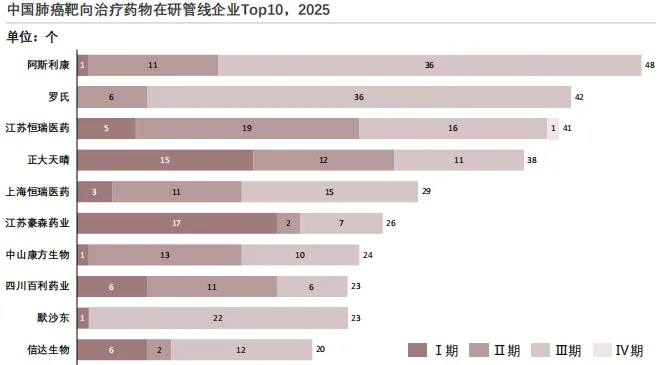

当前中国肺癌靶向治疗药物在研领域,本土药企研发布局分化显著,头部企业兼顾全周期研发,部分企业主攻早期靶点探索,形成与跨国药企差异化竞争的产业格局。

2025年中国肺癌靶向治疗药物在研管线企业Top10

数据来源:摩熵医药数据库

跨国药企研发布局聚焦中后期以Ⅲ期临床为主。阿斯利康、罗氏、默沙东三家跨国药企的在研项目合计93项,其中Ⅲ期临床项目占比超60%。阿斯利康Ⅲ期项目达36项,罗氏Ⅲ期项目同样为36项,默沙东Ⅲ期项目22项,三家企业均无Ⅳ期临床项目,且Ⅰ期项目极少。这一布局体现出跨国药企在肺癌靶向治疗领域的成熟度与商业化导向,管线多集中于接近上市的关键阶段,风险相对较低。

本土药企研发布局分化,头部企业管线结构更均衡。江苏恒瑞医药在研项目41项,覆盖Ⅰ至Ⅳ期全阶段,其中Ⅱ期项目数量最多达19项,同时拥有1项Ⅳ期临床项目,反映出恒瑞在肺癌靶向治疗领域兼顾早期探索与后期验证,且重视上市后药物的疗效与安全性再评价。正大天晴、上海恒瑞管线以Ⅱ、Ⅲ期为主,整体偏向临床中后期,与跨国药企的布局逻辑相近,体现出本土头部企业加速推进管线商业化的战略目标。江苏豪森在研项目26项,Ⅰ期项目高达17项,Ⅱ、Ⅲ期项目数量极少,布局特点与其他本土企业形成鲜明对比,显示其聚焦于早期创新靶点的探索,研发风险相对较高,但未来潜力较大。

本土企业整体研发活跃度高,与跨国药企形成差异化竞争。本土药企在研项目总数远超三家跨国药企,且部分企业如江苏豪森聚焦早期研发,与跨国药企的中后期管线形成互补。这一格局表明,中国肺癌靶向治疗药物研发已形成“跨国药企主导成熟靶点商业化、本土药企兼顾创新靶点探索与跟进型研发”的差异化竞争态势。

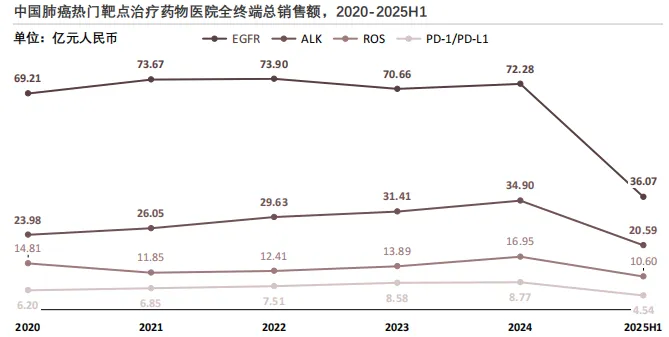

(一)热门靶点治疗药物年度销售额变化趋势

中国肺癌热门靶点医院端总销售额中EGFR靶点基数最大,ALK靶点凭药物迭代与检测普及持续增长,ROS靶点靠药物可及性提升扩容,PD-1因临床获益有限规模偏低。

数据来源:摩熵医药数据库

从2020年至2025年上半年,中国肺癌热门靶点治疗药物中EGFR靶点始终是市场基数最大的品类。EGFR靶点治疗药物销售额从2020年的约69亿元稳步上升至2024年的约72亿元,体现出稳定的临床需求与用药基础。随着ALK、ROS等靶点精准治疗的渗透,部分EGFR突变患者的跨靶点用药选择有所增加,2023年后其规模的小幅回落。

1.ALK靶点:临床迭代驱动的高增长赛道

ALK靶点销售额从2020年的24亿元增至2025年的36亿元,复合增长率达8.1%,是增长动能最强的靶点。核心驱动因素包括药物供给升级:二代ALK抑制剂如阿来替尼一线适应症获批,三代药物如洛拉替尼完成后线布局,实现了患者全程治疗需求的覆盖。此外,下一代测序技术(NGS)在肺癌基因检测中的普及率从2020年的不足30%提升至2024年的60%以上,ALK突变人群的检出率显著提高。

2.ROS靶点:小众靶点的临床价值释放

ROS靶点销售额从6亿元增至11亿元,呈现“低基数高弹性”特征。这一增长源于靶向药物的可及性突破:2021年后,国产ROS1抑制剂如恩曲替尼等仿制药获批上市。同时,临床指南将ROS1检测纳入非小细胞肺癌常规推荐,患者用药转化率得以提升。

3.PD-1/PD-L1:EGFR突变人群中的应用限制

PD-1/PD-L1类药物在EGFR靶向药市场中的规模始终低于9亿元,核心瓶颈是临床获益的局限性。EGFR突变患者通常伴随PD-L1低表达、TMB(肿瘤突变负荷)偏低,其免疫治疗的客观缓解率仅为10%—15%,远低于化疗或靶向治疗,因此指南推荐级别较低,临床应用场景受限。

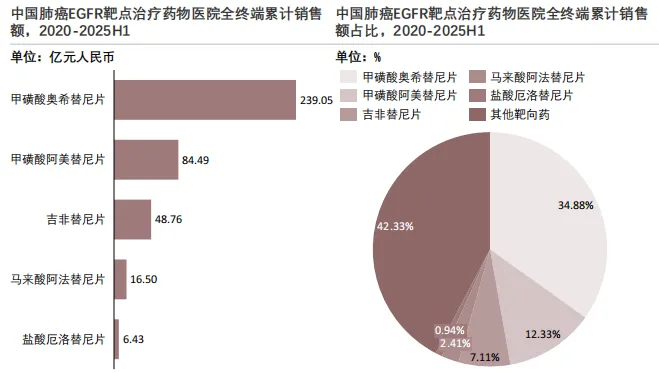

(二)代表药物累计销售额结构分析

肺癌热门靶点代表药物2020至2025年上半年医院端累计销售额达685.32亿元。从靶点格局来看,EGFR靶向药物凭借成熟的临床证据和广泛的患者人群,占据市场绝对核心地位,ALK靶点处于次核心位置,ROS及PD-1等则发挥补充性与差异化价值。

1.EGFR靶点:市场绝对核心

EGFR靶向药物合计销售额显著高于其他驱动基因靶点,构成市场主要收入来源。具体来看,甲磺酸奥希替尼片以239.05亿元(占比约35%)居首位;甲磺酸阿美替尼片(84.49亿元,约12%)与吉非替尼片(48.76亿元,约7%)位列第二梯队;马来酸阿法替尼片(16.50亿元)与盐酸厄洛替尼片(6.43亿元)占比均不足2%,呈边际化态势。核心品种凭借先发优势与医保准入占据主导份额。该格局得益于EGFR患者基数大、药物研发成熟度高及医保推动下的可及性提升。未来随着新一代EGFR抑制剂及ADC药物落地,市场将向多靶点多产品演变,但EGFR短期内仍为治疗核心。

数据来源:摩熵医药数据库

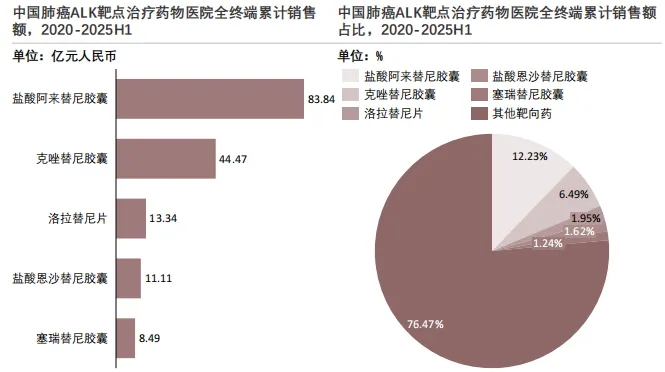

2.ALK靶点:梯队格局清晰

ALK靶点代表药物在2020-2025年H1形成层次分明的产品梯队。盐酸阿来替尼胶囊以83.84亿元(占比32.23%)位居首位,凭借优异的血脑屏障穿透能力与一线标准地位成为核心驱动力;克唑替尼胶囊(44.47亿元)作为第一代标杆奠定市场基础;恩沙替尼(11.11亿元)与塞瑞替尼(8.49亿元)作为第二代药物覆盖耐药及基层需求;洛拉替尼片(13.34亿元)作为第三代补位品种,解决难治突变,成为“最后一道防线”。头部效应显著,少数成熟产品主导市场。随着新一代ALK抑制剂的推进,市场将保持头部集中并迎来更多迭代,但核心品种地位短期内稳固。

数据来源:摩熵医药数据库

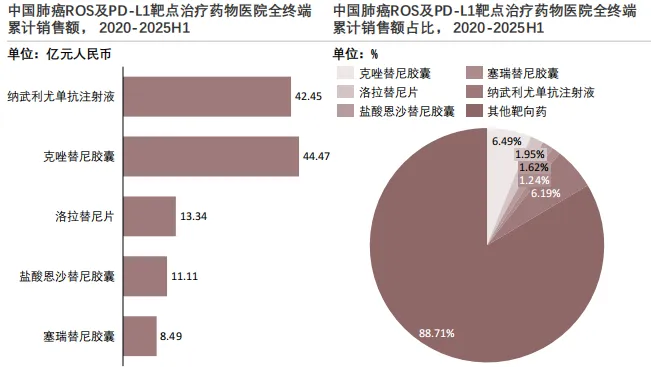

3.ROS及PD-1等其他靶点:补充与差异化

受患者基数、适应症范围及用药场景限制,ROS及PD-1等相关药物市场规模相对有限,在肺癌系统治疗中更多体现为补充性。

数据来源:摩熵医药数据库

ROS靶点:克唑替尼胶囊累计销售额44.47亿元(占整体约6%),洛拉替尼及恩沙替尼均不足15亿元,反映出患者基数有限带来的规模瓶颈。

PD-1靶点:纳武利尤单抗注射液累计销售额42.45亿元(占比约6%),与ROS核心药物处于同一量级,但因免疫治疗适应症持续拓展及联合方案成熟,市场需求更具持续性,未来增长潜力显著高于ROS等小众靶点。

总的来说,EGFR、ALK、ROS/PD-1在肺癌治疗市场中呈现显著分化:EGFR依托患者基数与产品迭代优势,短期内仍是核心支柱与主要增长引擎;ALK市场规模次之,但头部品种格局稳固,有望维持稳健发展;ROS受限于群体规模,增长空间有限;PD-1当前体量与ROS相当,但凭借免疫治疗的拓展潜力,未来有望逐步拉开差距。

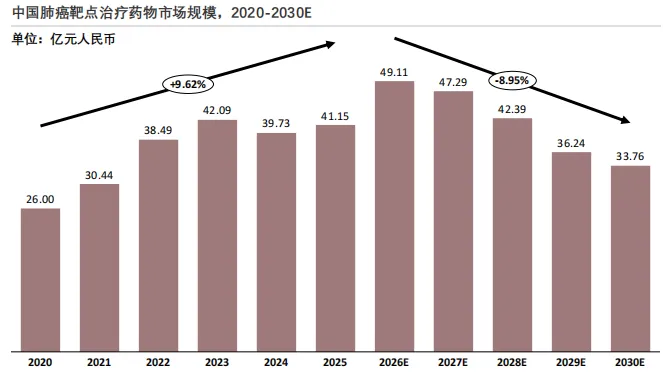

中国肺癌靶向药物治疗市场规模整体呈现先升后降、波动收窄的发展态势,行业从快速扩容逐步进入成熟调整期。市场规模在2020至2026年间持续攀升,从26.00亿元增至49.11亿元的阶段性峰值。这一阶段的增长主要得益于肺癌精准治疗需求的快速释放、EGFR/ALK等核心靶点药物的陆续上市,以及医保政策推动下用药可及性的显著提升。在此期间,靶向治疗逐渐成为肺癌治疗的主流方式之一,市场处于需求驱动的高速成长期。

然而,在2026年达到49.11亿元的高点后,市场规模开始进入下行通道,虽有47.29亿元的短暂回稳,但整体呈现连续下滑趋势,最终降至33.76亿元。

市场规模下降的核心驱动因素有三:一是价格下探直接压缩规模,单个肺癌患者靶向药物治疗的年均花费从2020年的5.50万元降至2030年的0.75万元,医保谈判与带量采购的常态化推进显著降低了药价;二是产品迭代与竞争加剧,随着三代EGFR-TKI、ADC药物等新一代疗法的商业化落地,传统靶向药的市场份额受到挤压,核心品种专利到期后仿制药涌入进一步加剧了价格竞争;三是支付端约束强化,DRG/DIP医保支付方式改革的深化,使得医疗机构在用药选择上更注重成本效益,进一步抑制了高价传统靶向药的市场空间。

市场规模的短期波动,掩盖不了肺癌靶向治疗的巨大韧性。中国肺癌靶向治疗已迈入“精准分层、创新突破、支付优化”的高质量发展新阶段。未来的星辰大海,属于敢于死磕罕见靶点原研创新、并能提供全病程管理方案的药企。在摩熵医药数据库这样的强大引擎支持下,中国药企正加速缩短与国际巨头的差距。

后续系列文章,我们将聚焦乳腺癌、结直肠癌等核心癌种的靶向药物市场格局与增长动力,并通过典型企业案例,剖析不同商业模式的成败逻辑,前瞻行业关键变量,敬请期待。

END

本文为原创文章,转载请留言获取授权

近期更多摩熵咨询热门报告

识别下方二维码领取

评论