2025年第三季度数字市场指数

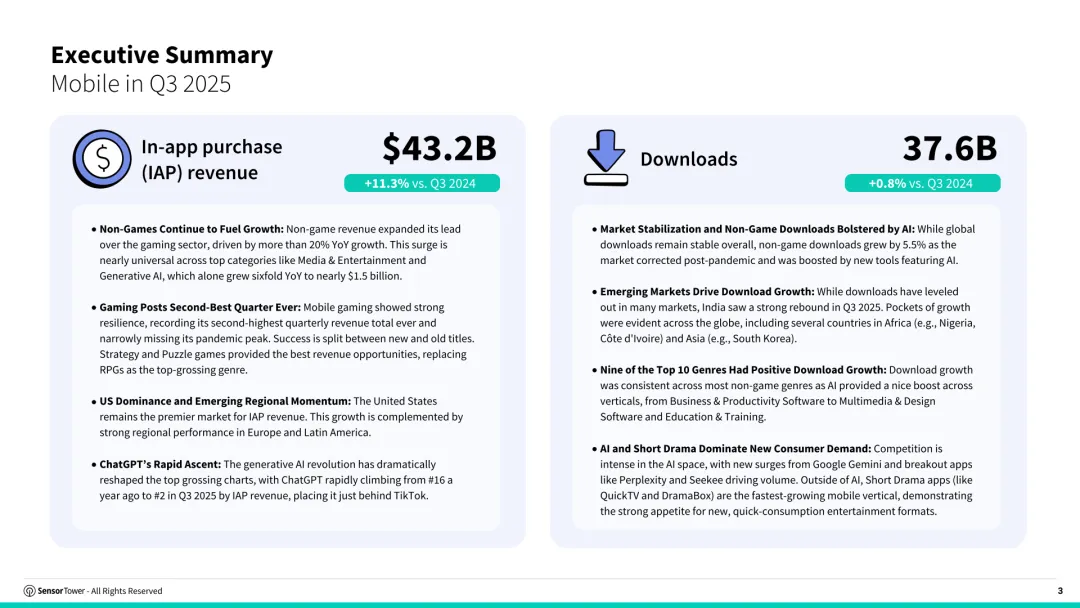

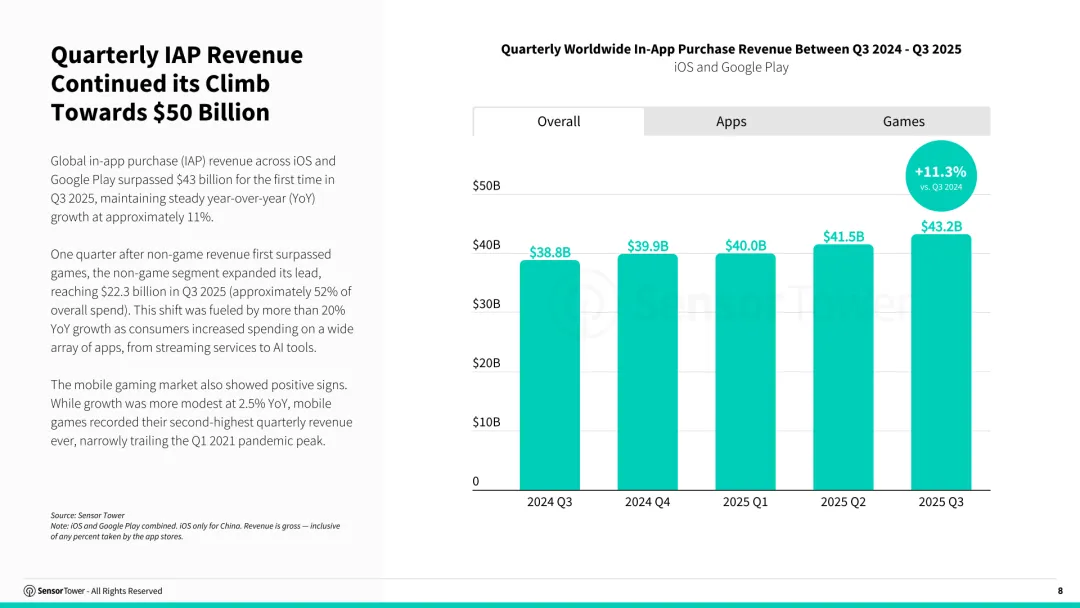

2025年第三季度,全球移动应用内购收入达到432亿美元,同比增长11.3%,创历史新高,呈现持续逼近500亿美元的增长轨迹。 其中非游戏收入首次巩固领先地位,占比约52%,达到223亿美元,同比增长超过20%,成为增长核心驱动力。 相比之下,游戏收入同比仅增长2.5%,但仍录得历史第二高季度表现,显示行业韧性仍在但结构正在重塑。

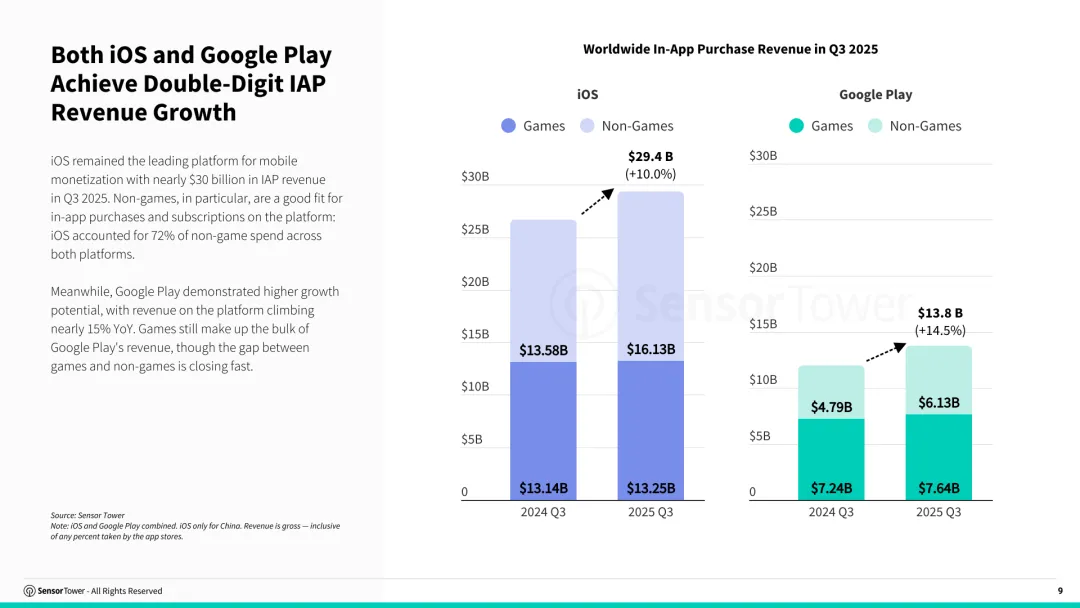

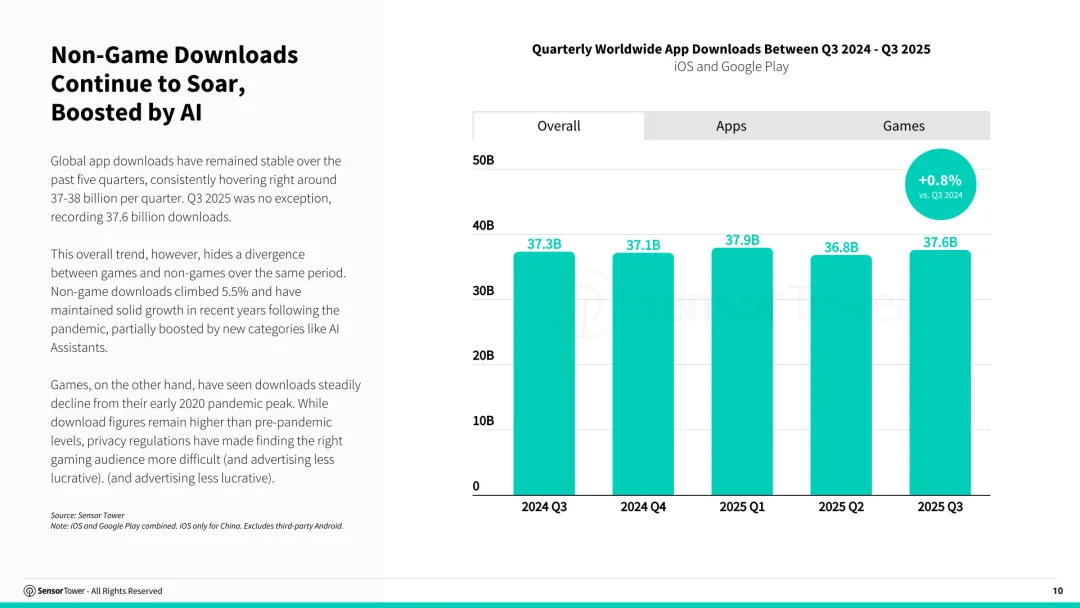

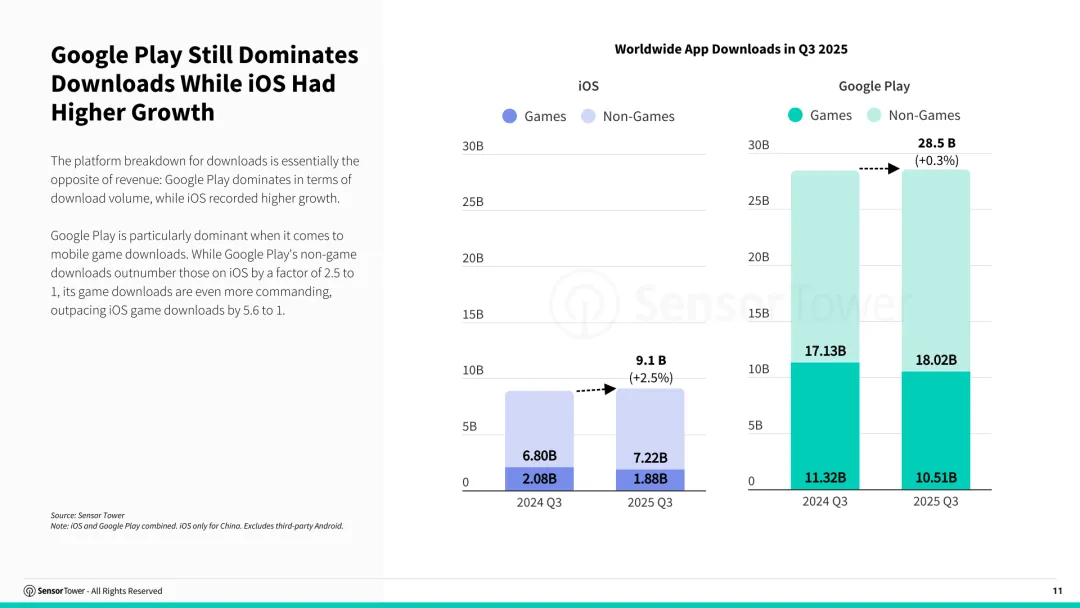

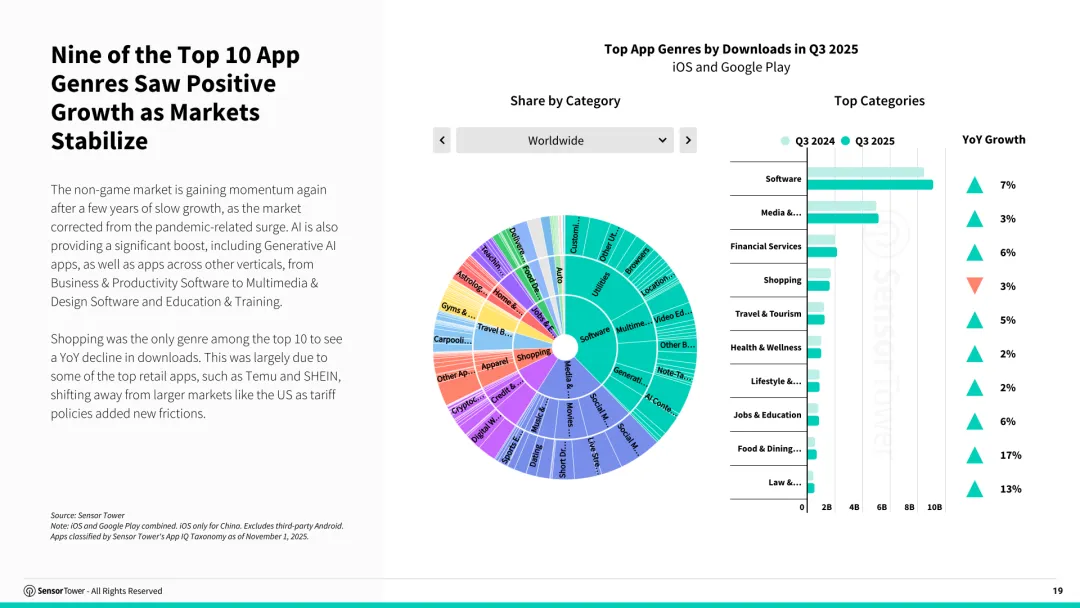

平台层面,iOS以294亿美元收入保持主导,占据高价值用户市场,其中非游戏消费占比高达72%。 Google Play收入达138亿美元,同比增长14.5%,增速显著高于iOS,反映安卓生态商业化潜力正在释放。 下载方面,全球季度下载量维持在376亿次,同比仅增长0.8%,显示市场进入成熟稳定期,但非游戏下载增长5.5%,呈现结构性分化。

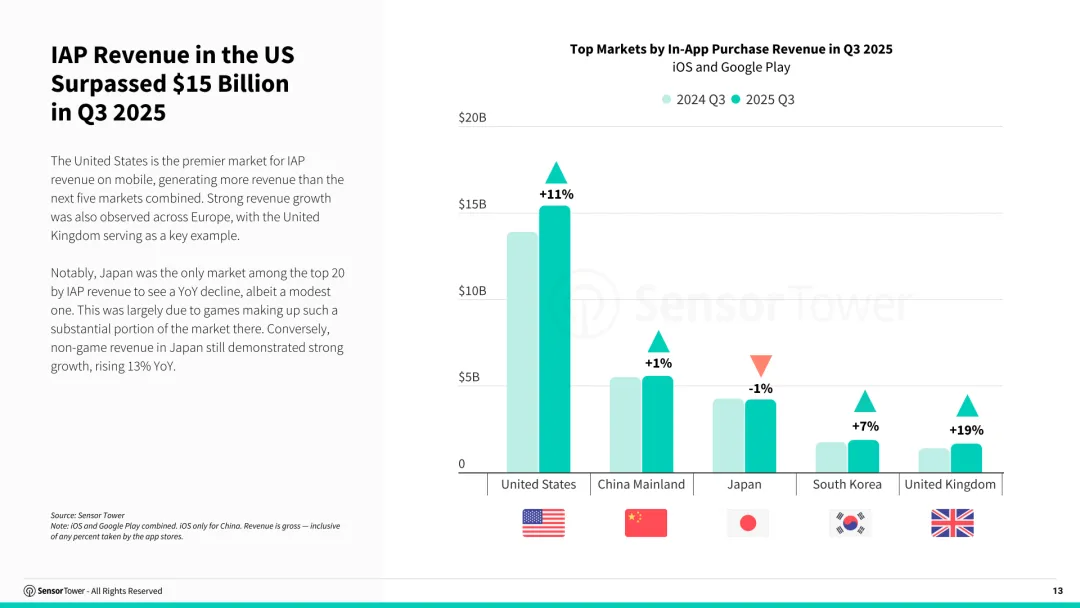

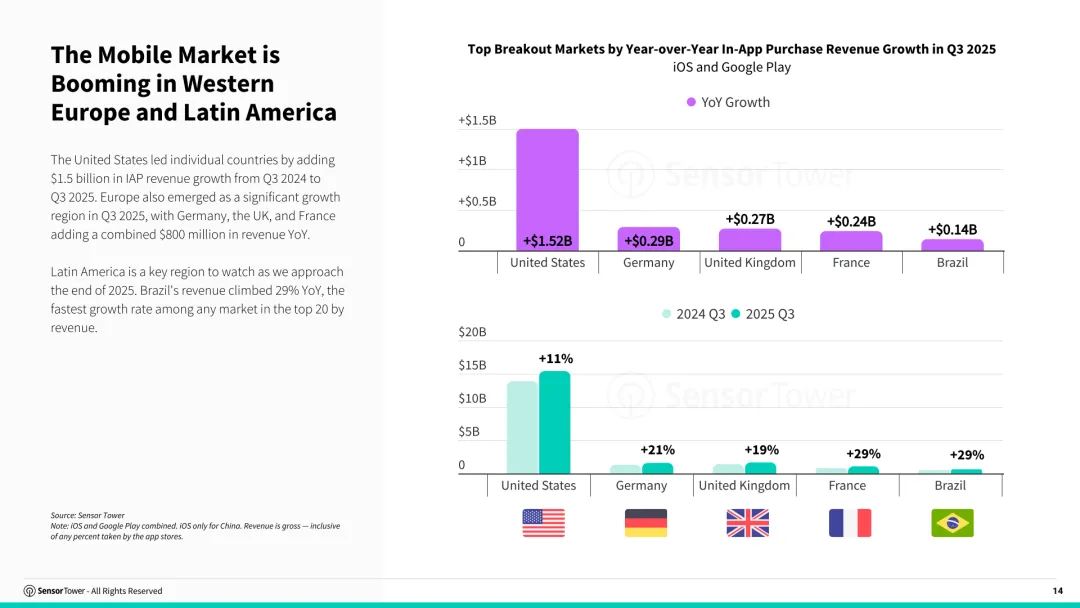

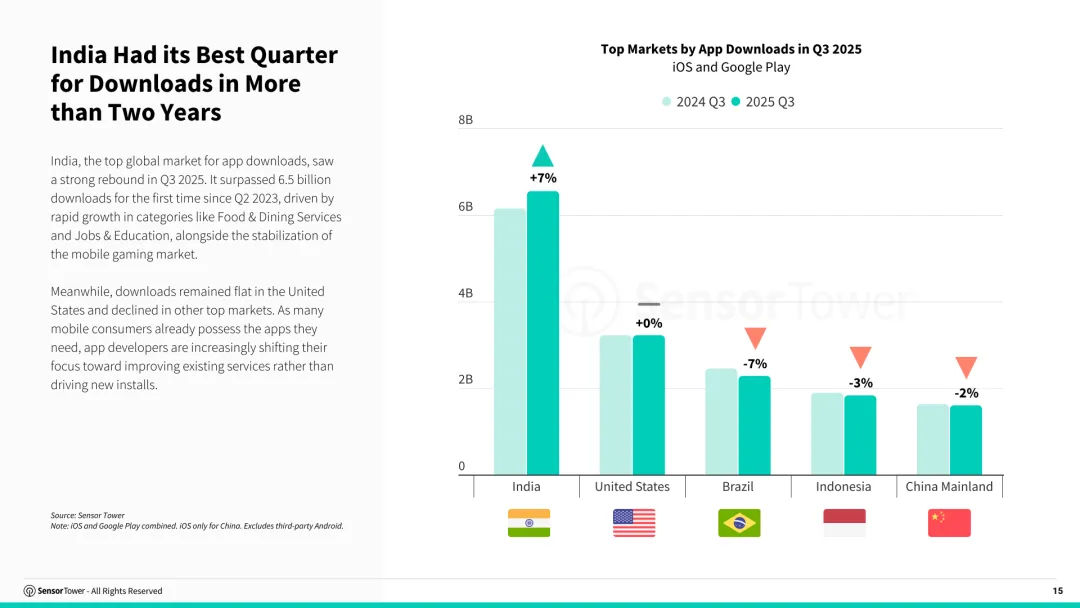

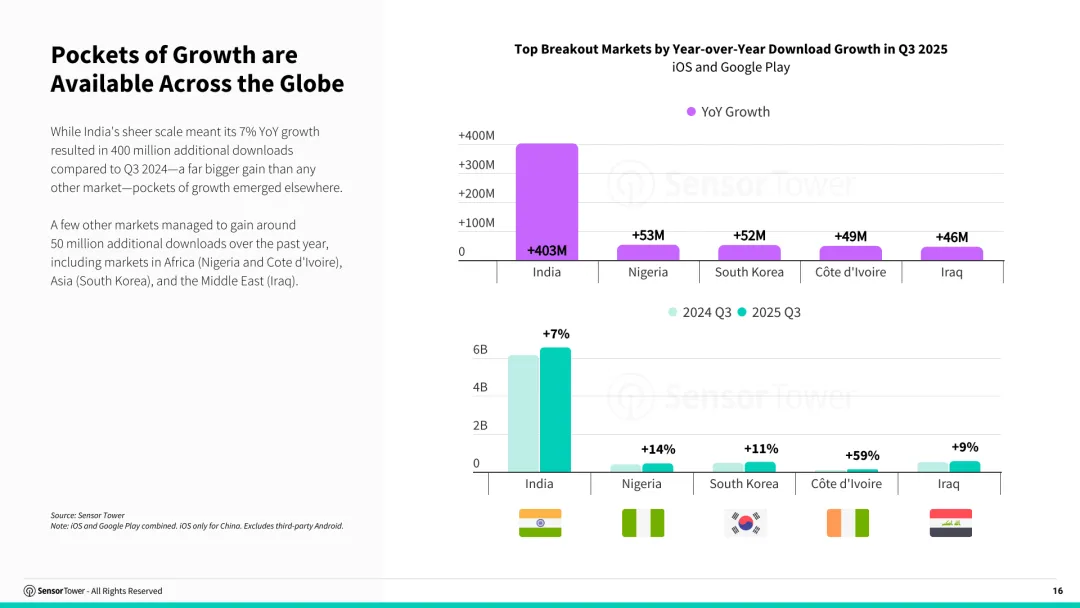

区域结构方面,美国仍为最大收入市场,季度收入超过150亿美元,规模超过后五大市场总和。 欧洲与拉美成为增长引擎,德国、英国、法国合计贡献约8亿美元新增收入,而巴西同比增长高达29%。 下载侧则由新兴市场驱动,印度单季新增下载超过4亿次,同比增长7%,非洲与中东多个国家增量显著。

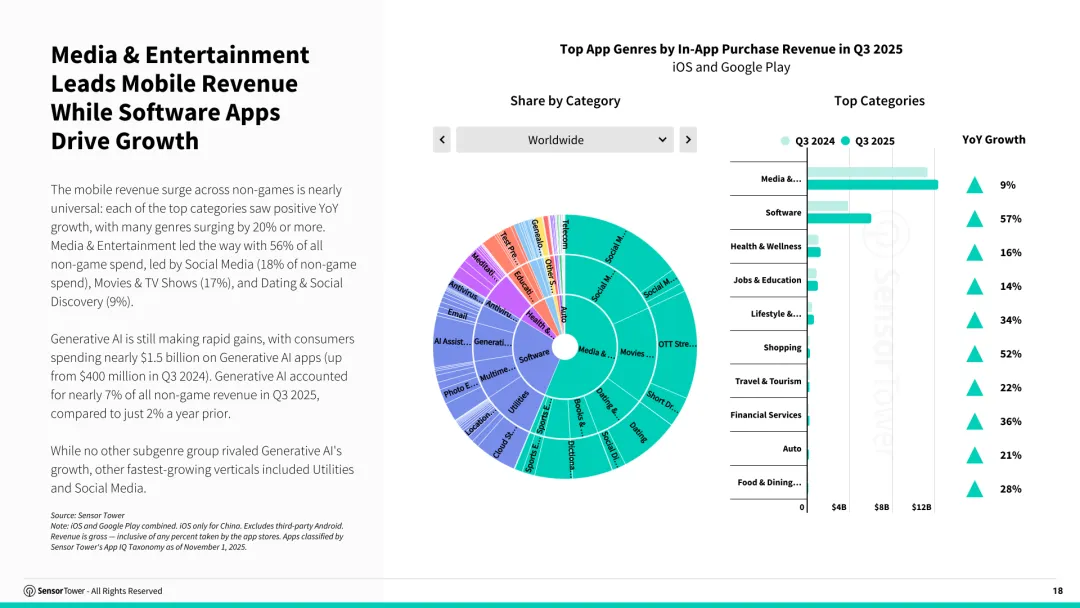

从内容结构看,媒体与娱乐占非游戏收入56%,其中社交媒体、影视与约会类应用构成核心消费场景。 生成式AI成为最大变量,收入接近15亿美元,同比实现六倍增长,占非游戏收入比重由2%跃升至7%。

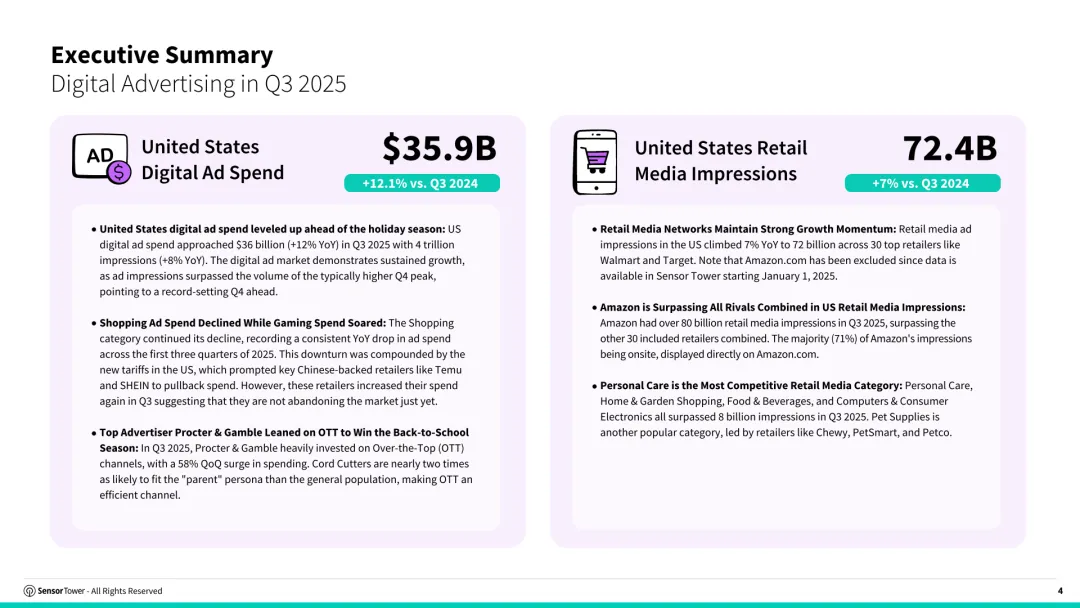

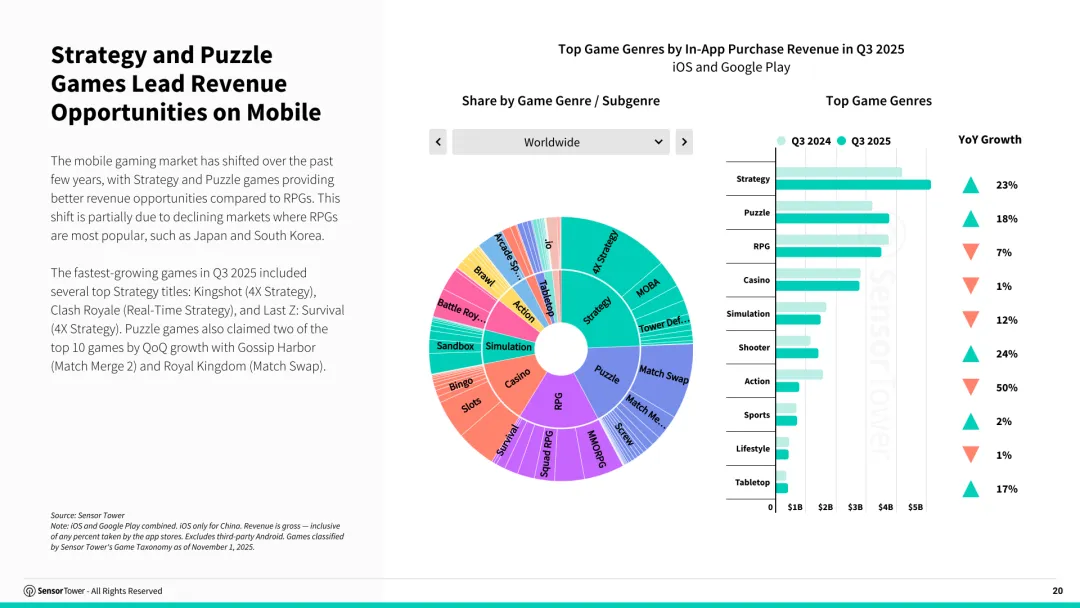

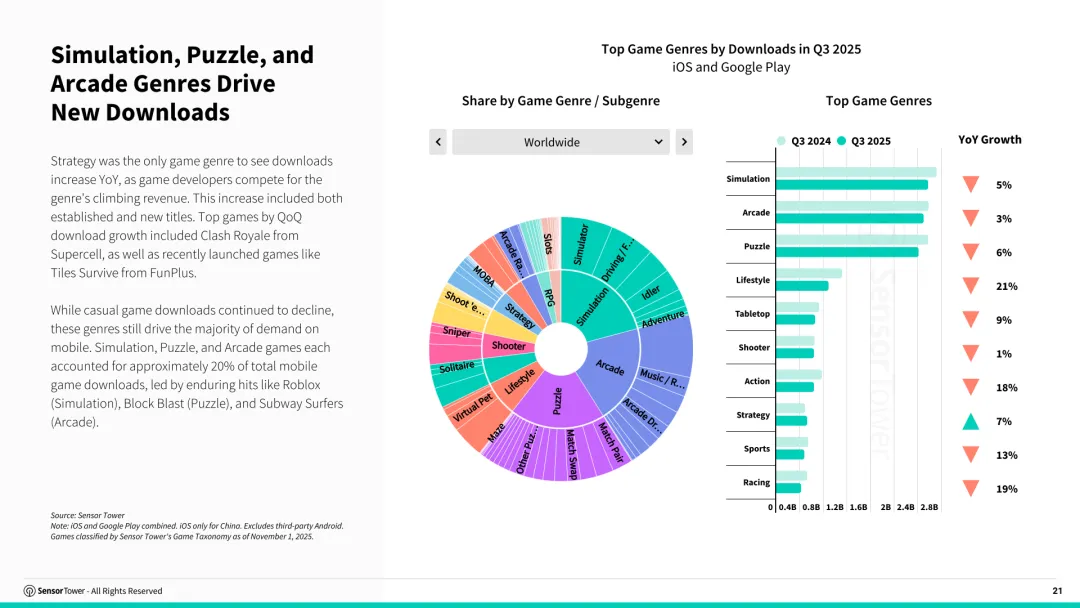

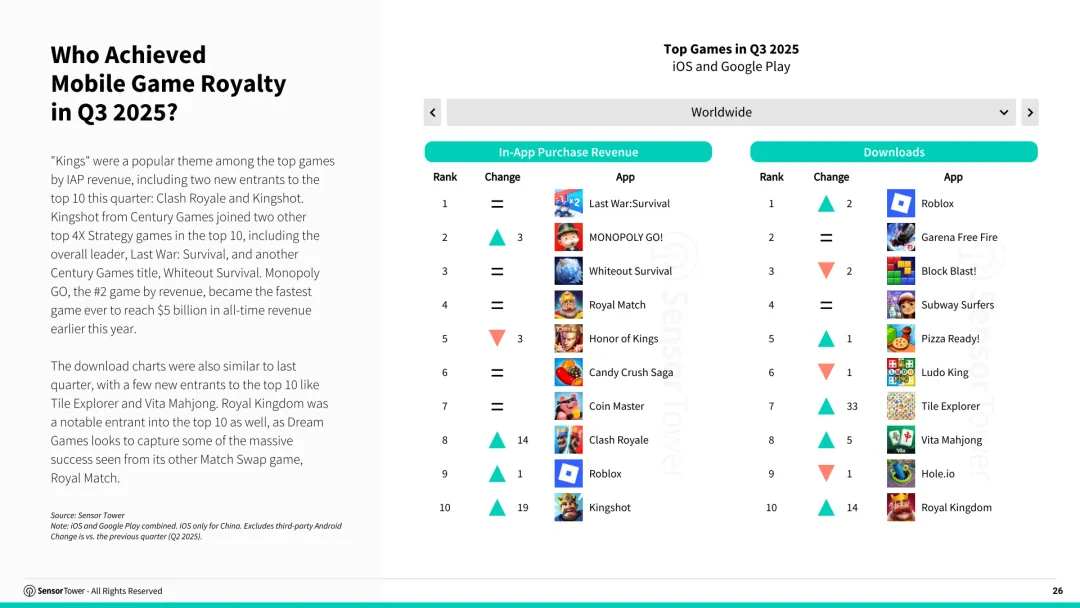

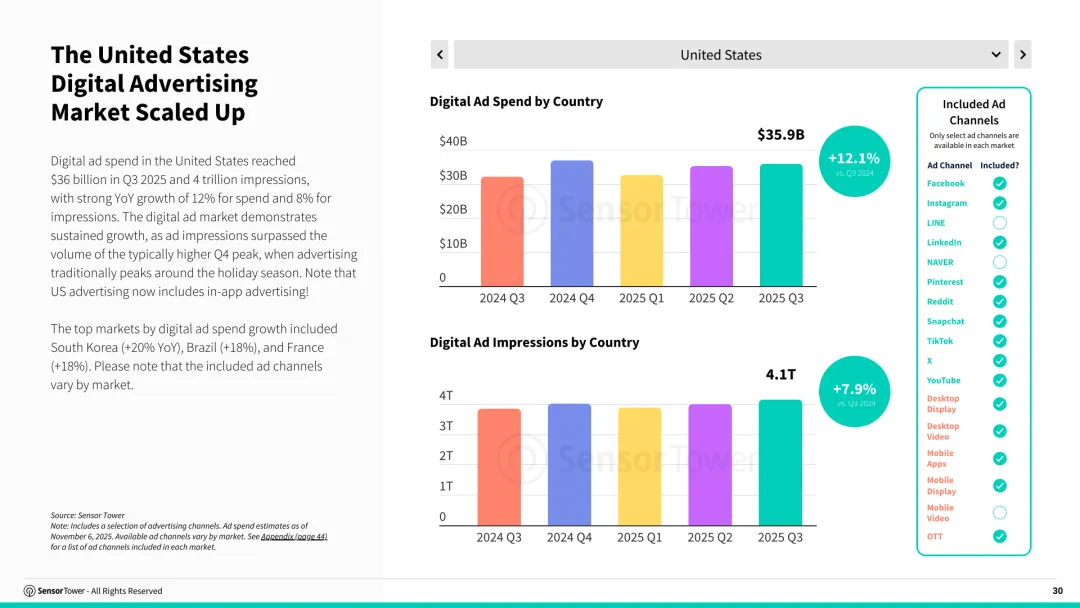

游戏结构亦发生变化,策略与解谜类取代RPG成为主要变现方向,反映用户付费偏好向轻策略与碎片化体验迁移。 广告市场方面,美国数字广告支出达359亿美元,同比增长12.1%,展示量突破4万亿次,同比增长近8%。

社交媒体仍占72%支出,其中Meta系占比接近47%,但移动应用广告同比增长42%,显著快于社交渠道。 零售媒体持续扩张,广告展示量同比增长7%至724亿次,而亚马逊单一平台展示量超过800亿次,超过其他30家总和。

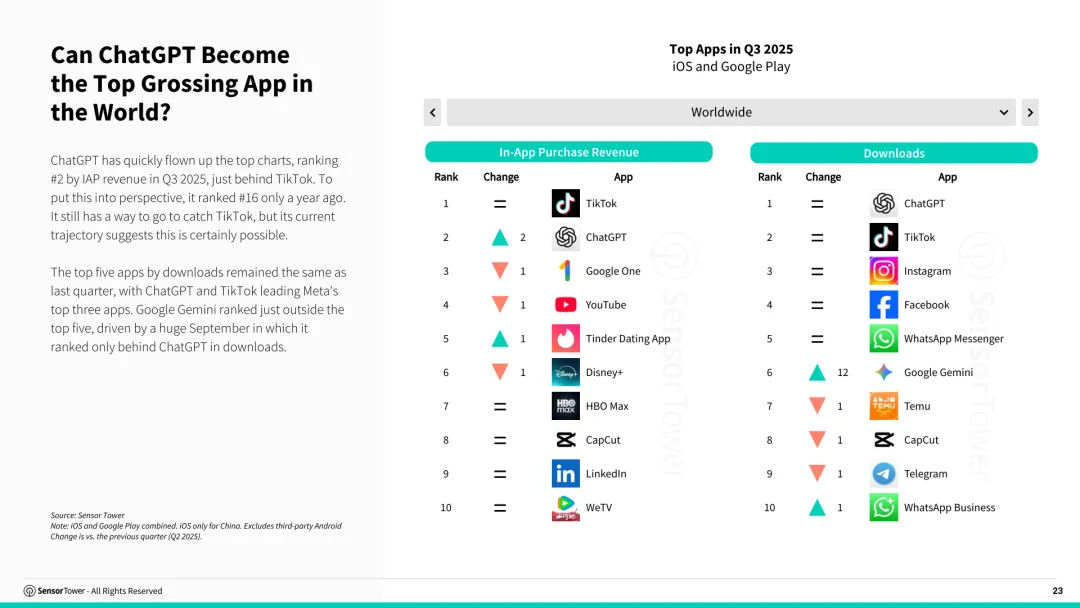

行业竞争格局亦在快速重构,ChatGPT一年内从收入排名第16跃升至第2,仅次于TikTok,体现AI商业化能力的快速释放。 同时,短剧应用与AI助手共同构成新增量入口,成为下载与收入增长的双重引擎。

整体来看,数字市场正从“规模扩张”转向“结构升级”,增长由游戏转向非游戏,由流量驱动转向技术驱动,由成熟市场转向新兴市场扩散。

未来趋势将围绕AI应用深化、内容形态碎片化以及广告与电商融合展开,平台竞争核心将从用户规模转向用户价值与生态整合能力。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

199IT热门报告重点推荐,可直接点击查阅

媒体商务合作

商务合作:admin@199it.com 公众号投稿邮箱:T@199it.com

评论