美国农业部发布2026年首份中国市场:豆粕及豆油生产、消费、贸易情况(下)

2026年3月中下旬,美国农业部海外农业局(USDA FAS)发布了最新的中国市场油籽作物及产品报告(以下简称“报告”),分析预测大豆等油籽作物的生产、消费及贸易情况,并对中国市场数据进行了更新。

本文为下篇,节选了报告中对豆粕及豆油市场情况的分析及展望。

报告显示

2025年全年豆粕价格整体处于低位,推动了豆粕添加率的提高,从而拉动了豆粕需求增长。

由于能繁母猪存栏量下降且市场集中度提升,生猪行业需求增速有所放缓。然而,家禽行业的需求强劲增长,以及水产养殖需求的上升预计将抵消这一影响。

豆粕市场情况分析及预测

饲用蛋白粕

预计26/27市场年度饲用蛋白粕使用量将保持稳定,约为1.049亿公吨,较2025/26年度略有上升。畜牧业的集约化发展,叠加城镇化持续推进和人均可支配收入增长,带动动物蛋白需求小幅增加,将进一步拉动对蛋白粕的需求。然而,经济增长放缓和人口下降趋势将限制需求大幅上行的空间。

饲料生产

根据中国饲料工业协会(CFIA)数据,2025年全国工业饲料总产量达3.423亿公吨,同比增长8.6%。

尽管生猪和家禽养殖利润处于低位,但行业集中度提升,推动了工业饲料使用量的增长。其中,配合饲料产量为3.195亿公吨,同比增长8.8%,占工业饲料总产量的93.9%,反映出规模化养殖水平持续提高。

按饲料类别划分,猪饲料产量为1.664亿公吨,肉禽饲料产量为1.01亿公吨,蛋禽饲料产量为3280万公吨,反刍动物饲料产量为1476万公吨,同比分别增长15.6%、3.5%、1.4%和1.8%。

尽管饲用蛋白粕行业仍然面临挑战,25/26市场年度第一季度全国饲料总产量预计达9735万公吨,同比增幅达9.9%,显示行业整体仍保持稳健增长态势。

豆粕需求

报告预计,饲用豆粕消费量25/26市场年度将保持稳定增长。这一趋势将延续至26/27年度。

豆粕仍在蛋白粕消费中占主导地位,预计在26/27市场年度将占饲用蛋白粕总消费的74.1%,与上年基本持平。饲用豆粕总消费量预计将从25/26市场年度的7730万公吨增至26/27年度的7780万公吨。

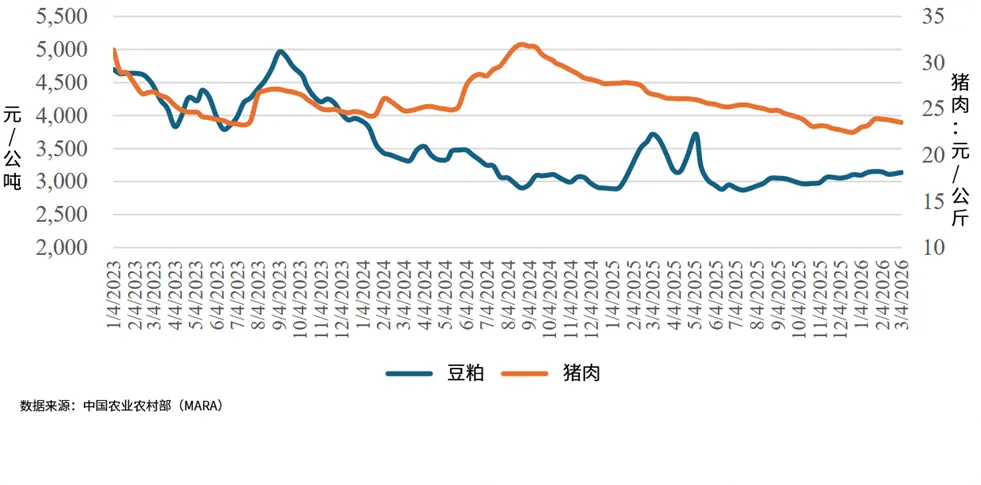

2025年3月和5月,受物流中断和政策不确定性的潜在推动,豆粕价格曾出现短暂上涨。此后在2025年剩余时间内维持在多年低位,使得饲料中豆粕的添加比例逐渐恢复。在2026年上半年南美大豆进口期间,豆粕价格将继续承压。

中国市场豆粕价格与猪肉价格情况

(2023年1月至2026年2月)

饲料中的豆粕使用量

由于中国持续倡导低蛋白日粮技术,以减少对进口大豆的依赖,叠加2022年及2023年豆粕价格高企,豆粕需求增长放缓。到2024年底,中国农业农村部(MARA)报告显示,中国全行业的豆粕平均添加率已降至12.9%。

2026年2月,中国饲料工业协会(CFIA)指出,2025年全国范围内的豆粕添加率稳定在13.4%左右。

有行业人士指出,大型饲料生产商在做出豆粕添加比例的决策时,其关键驱动因素仍是豆粕的价格表现。在竞争激烈的动物蛋白行业中,成本、营养价值、供应稳定性和使用效率将持续决定饲料配方。

报告预计,禽类饲料中,白羽肉鸡饲料的豆粕平均添加率维持在27%-28%左右;生猪饲料豆粕添加率预计平均为15%-16%,少数大型供应商可能例外。

中国水产养殖业正逐步迈向工业化和集约化,预计将进一步拉动饲料需求。随着中国野生海产品捕捞量下降,预计水产养殖的集约化程度将持续提高,进而要求饲料拥有更高的蛋白质供给水平,或可推动全行业豆粕平均添加率突破当前的28%。

蛋白粕出口

中国的蛋白粕出口量有限,且几乎全部为豆粕。24/25市场年度,中国共出口了100万公吨豆粕,主要出口国为日本、荷兰、丹麦和韩国。预计25/26市场年度及26/27年度市场年度,中国蛋白粕出口量均将达到130万公吨。

豆油市场情况分析及预测

产量

得益于大豆和油菜籽压榨量的温和提升,以及对经济增长前景的乐观预期,预计26/27市场年度植物油产量为3200万公吨,较25/26市场年度的3160万公吨增长1%。豆油仍是中国主要的国产植物油,预计25/26市场年度占植物油总产量的60%。

在食品行业中的用量

报告预计26/27市场年度植物油食品消费量为3460万公吨,与上一市场年度持平。中国消费者的饮食偏好使得人均年植物油消费量维持在26公斤至28公斤。

但随着中国国内生产总值增速和城市化进程的放缓,以及更健康饮食方式的推广,行业有预测称中国植物油消费可能已接近或达到峰值。

家庭消费、餐饮服务和食品加工是拉动植物油消费的重要引擎。由于家庭消费疲软,23/24市场年度开始,增长动力主要来自后两个领域。

然而餐饮服务业增速放缓且竞争激烈,食品加工业成为推动植物油消费的重要动力,尤其是人均消费远低于发达国家的烘焙领域,其增长空间广阔。而豆油是烘焙行业中使用最广泛的油脂之一。

由于豆油供应充足,且相较于菜籽油和花生油具有价格优势,预计在25/26市场年度和26/27市场年度,豆油在食品行业中的用量将持续温和增长。

在饲料生产中的用量

植物油也被应用于饲料生产,尤其是易于获取的豆油和棕榈油。受油价和其它饲料原料价格的影响,不同饲料厂和饲料品类对植物油的平均添加比例存在巨大差异。

报告预测,因饲料中低质小麦用量增加,豆油及棕榈油价格降低,预计25/26市场年度饲料中的植物油用量为145万吨。得益于价格优势和易获得性的特点,预计26/27市场年度饲料中的植物油消费量将增加到150万吨。

价格

2025年主要植物油价格出现反弹。中国农业农村部(MARA)的数据显示,24/25市场年度主要植物油的平均价格有所上涨,其中豆油价格上涨了3.1%。

中国农产品供需形势分析报告(CASDE)预估,25/26市场年度主要植物油的价格将维持在上一市场年度水平。

出口量

由于压榨率强劲且国内需求增长有限,中国豆油出口量已从23/24市场年度的10.4万公吨增至24/25市场年度的31.8万公吨,增幅达两倍。

鉴于巴西和美国的生物燃料政策推动了对豆油需求的强劲增长,在利润可观时,中国可能成为现货市场上更活跃的豆油出口方。

进口量

报告已下调了对豆油进口量的预估值。然而,与来自其它产地的大豆相比,巴西大豆因生长在更温暖、潮湿的气候中,并且运输周期较长,制成的豆油质量往往更具波动性。

如果未来数月中国压榨厂的大豆供应主要来源于巴西,为达到最低质量标准而进行混合调油时,对高品质进口豆油的需求可能会略有增加。

以下左右滑动查看

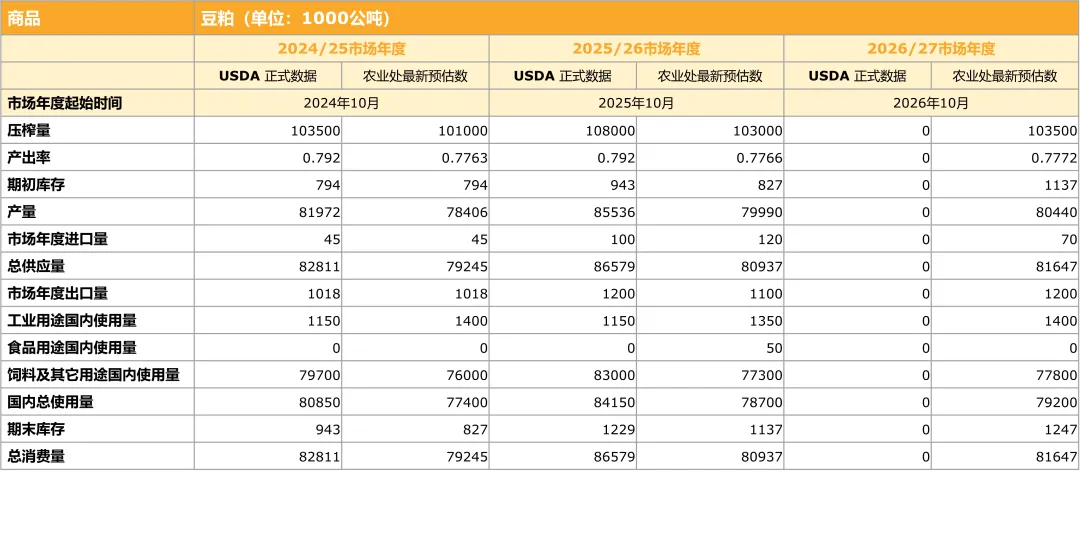

24/25、25/26及26/27市场年度

中国豆粕及豆油市场情况数据

免责声明:本公众号平台致力于优质三农知识的分享推送,转发内容仅供学习、交流之目的,我们对文中观点保持中立,并且禁用于商业用途。文章版权归原作者或机构所有,在此表示感谢。部分文章推送时未能查实原作者,如此行为无意中侵犯了任何媒体、企业、个人等的知识产权,烦请联系我们删除,本公众号平台将不会承担任何责任。

评论