2026 年 4 月动力煤市场分析报告

核心结论:煤市淡季不淡、僵持偏强,产地止跌企稳、港口库存去化,非电需求托底、进口与地缘支撑,夏季补库预期下中期上行空间打开。

一、市场概况:触顶回调后企稳,多空交织

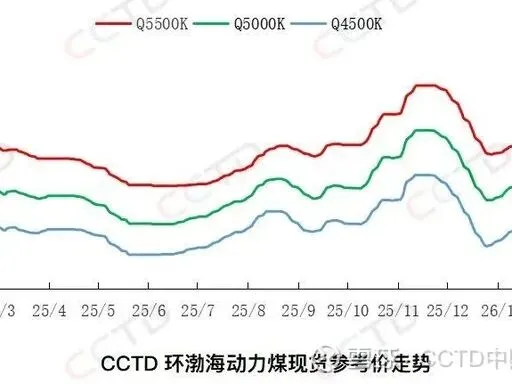

3 月底产地、港口煤价触顶后进入调整;4 月初淡季偏弱但未持续下跌,短期止跌回稳、情绪偏强。

- 产地

:榆林 6100、鄂尔多斯 5500、晋北 5500 较高点分别跌 50/20/5 元 / 吨;截至 4 月 9 日企稳反弹,分别累涨 10/5/0 元 / 吨,降价后采购回暖。 - 港口

:环渤海现货参考价回调有限,僵持略偏强、挺价明显。CCTD 5500K 报 760 元 / 吨,较高点仅跌 2 元 / 吨。

二、重点因素:供给收缩、需求分化、国际强支撑

(一)港口与供给:大秦检修 + 进口收缩,库存去化

- 大秦线检修

(4.1-4.30):日运量由 130 万吨降至 100 万吨。北方港口库存较 3 月 31 日高点降 116 万吨、同比低 226.6 万吨,截至 4 月 8 日约 2800 万吨。 - 进口边际收缩

:海内外价格倒挂、到货偏慢,4-5 月进口量或大幅下滑。北方港口日均调出量同比 + 1.8%、锚地船舶 + 15%,库存去化支撑价格。

(二)下游需求:电煤淡季、非电强劲

- 电煤(淡季)

:沿海八省日耗回落至 175 万吨左右、同比偏低;库存平稳、同比略低 1.67%。内陆十七省日耗同比偏低、库存去化后同比 - 1.98%,电厂以长协刚需、观望市场煤。 - 非电(强支撑)

:2026 年 Q1 化工耗煤同比 + 9.9%;建材 “金三银四” 开工回升,对冲电煤走弱。 - 天气扰动

:华南短期高温抬升情绪、但难改淡季格局;江南多雨、水电发力压制火电。

(三)国际市场:印尼配额偏紧、地缘推高溢价

- 印尼 RKAB

:截至 4 月 6 日审批近6 亿吨(目标 6 亿);未获批矿企 3 月 31 日后停产。2026 年总产量由 7.9 亿吨压减至 6 亿、出口收缩约 1 亿吨,进口煤高企、支撑内贸。 - 地缘冲突

:4 月 8 日霍尔木兹海峡再关闭,布伦特原油破百、油气价格高位,能源替代抬升国际煤价;海运费上行、进口成本抬升国泰海通。

三、后市展望:短期僵持、中期上行

(一)短期(4 月中下旬)

- 僵持偏强、窄幅震荡

:淡季电煤弱、非电托底;港口库存偏低、进口紧、贸易商挺价。 - 驱动

:大秦检修持续去库、印尼配额落地偏紧、地缘溢价存在;下跌空间有限、易受消息催化。

(二)中期(5-6 月,迎峰度夏)

- 供需改善、价格上行

: - 库存基数低

:港口、电厂库存同比偏低,补库弹性大。 - 进口难放量

:印尼配额偏紧、海运费高、价格倒挂国泰海通,内贸主导。 - 夏季需求确定

:高温带动用电攀升、化工需求稳健,日耗回升、补库启动国泰海通。 - 政策保供

:能源局部署迎峰度夏、稳价保供,供需好于去年、价格重心上移。

(三)风险提示

- 下行风险

:夏季气温不及预期、水电超发、安监放松增产、印尼配额放宽。 - 上行风险

:高温提前、地缘冲突升级、进口持续收缩、安全事故限产国泰海通。

总结:4 月煤市淡季不淡,产地企稳、港口去库、非电托底、国际强支撑。短期僵持偏强;夏季补库周期临近,供需格局向好,煤价上行空间较大。

.本公众号部分转载的文章、图文、视频来自网络,其版权和文责属原作者所有,若来源标注错误或侵犯到您的权益,烦请告知,我们将立即删除。

最近很多读者反映没看到我的文章为了我们不走散请将【乌金世界】设为星标吧

第一步:点击文章标题下的【乌金世界】

第二步:点击页面右上角的【...】

第三步:再选择“设为星标”

评论