温州抵押市场遭遇“寒冬”?三单业务接连碰壁,背后真相令人深思!

📉市场风向突变

就在本周,我经手的3单抵押贷款连续碰壁——两单银行抵押、一单民间抵押,结果竟然是全军覆没!

这在以前,简直不敢想。

要知道,在温州这座民营经济活跃的城市,房产抵押贷款一直是企业和个人融资的“救命稻草”。而如今,连民间资金都开始挑三拣四了?

今天,我们就来聊聊:温州抵押市场,到底怎么了?

🔍第一单:银行抵押被拒,优质客户也不灵了?

客户情况: 苍南人,47岁,夫妻俩在成都开制衣厂,年流水300万。房产情况: 龙港君悦嘉里2套安置房——一套119㎡抵押农商行70万,另一套88.77㎡抵押民间30万。诉求: 想把民间抵押那套转为银行抵押,节省利息。

按以往标准,这绝对是银行的优质客户。

但问题出在哪儿?

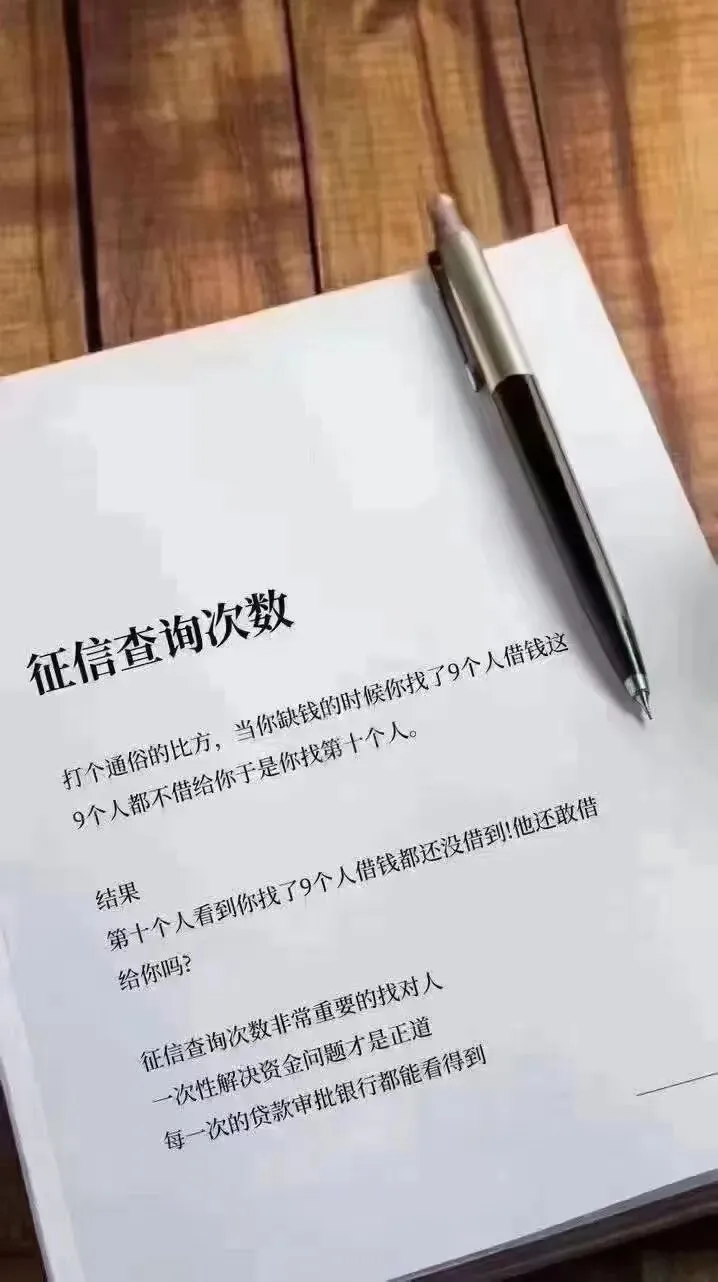

客户上半年因为生意周转,在多个平台尝试借款,导致征信查询次数严重超标。虽然没有任何逾期记录,银行风控系统却直接判定为“资金饥渴型客户”。

连解释的机会都没有,系统直接拒。

📌 拒贷原因让人哭笑不得:客户近1个月查询6次,近半年17次。银行要求:近半年查询不超过6次!!!——连信用贷都没这么严!

要知道,前年温州大部分银行的抵押贷款根本不看查询次数,只要没逾期就行。

👉银行的审核标准,正在肉眼可见地收紧。

以前看大方向,现在抠细节;以前“差不多就行”,现在“差一点也不行”。

💔第二单:怀疑是“零首付”,垫资方不敢接

客户情况: 江西上饶人,30岁,未婚,在平阳昆阳有商品房(单独所有)。负债情况: 目前抵押民间15万。诉求: 转为银行抵押,顺便多贷一点,贷30万。

客户本人在广东惠州经营台球室,真实做生意。名下除了这笔民间抵押,只有一笔6000多的小网贷,信用卡没用过,查询非常清爽。

那问题出在哪?

❌客户是外地户籍,工作地也不在温州。

民间抵押转银行抵押,需要先把民间那笔还清解押,才能转银行。客户自己拿不出15万,需要垫资。

结果垫资方怀疑他这套房子是零首付的,不敢垫——于是僵住了。

说白了:不是客户不行,是流程上的一个疑点,卡死了整件事。

🏚️第三单:连民间抵押都开始“挑肥拣瘦”了

如果说前两单银行被拒还可以理解,那第三单连民间抵押都做不了,就真的让人震惊了。

客户情况: 瑞安人,在温州私企上班,月入2万-5万。房产情况: 安阳一套房抵押农商行110万,还有一套平阳坑的全款房。诉求: 原本准备用平阳坑这套做银行抵押,因为临时急用钱,想先办民间抵押(当天拿钱),过段时间再转银行。

客户收入可观

有房产抵押

负债也不高

那问题出在哪儿?

📉房价跌得太猛了!

买房时一万多一平,现在安居客上查,显示还有7500多一平。但同小区有套法拍房,挂牌价才2000多。

评估价直接崩了——只能评到30万,再打个折,只能给到20万。而客户需要的是30万。

以往这种客户,银行做不了,但民间资金还是愿意接的——无非利息高点、期限短点、费用多点。

但现在,连民间资金都开始说“不”了。

民间资金的逻辑也变了:与其接高风险客户、后续催收麻烦,不如一开始就拒绝。

🤔为什么会出现这种情况?

✅1. 银行风控全面升级

今年开始,几乎所有银行都收紧了抵押贷的审批标准。不再只看抵押物价值,而是更加注重第一还款来源——也就是你的现金流和还款能力。

✅2. 监管压力持续加大

监管部门对银行贷款质量的要求越来越高,银行不得不提高准入门槛来降低不良率。

✅3. 民间资金趋于谨慎

经济下行周期,民间资金的风险偏好明显下降。宁可少赚,不愿亏本,成了主流心态。

✅4. 温州市场的特殊性

温州房价自2011年达到峰值后开始下跌,截至2026年已持续下跌15年。房地产买涨不买跌的市场行为,更是加剧了楼市的疲软。

💡给借款人的三点建议

📌1. 提前规划,不要临时抱佛脚

抵押贷款从准备材料到放款,现在至少预留1-2个月。临时急用钱,大概率来不及。

📌2. 维护好征信,这是你的经济身份证

不要小看每一次信用卡还款、每一笔贷款还款。征信花了,连民间资金都救不了你。

📌3. 找对人,做对事

现在的抵押市场,已经不是随便找个中介就能搞定的时代了。你需要的是真正懂政策、懂银行、懂产品的专业人士。

📌写在最后

温州抵押市场确实越来越难做了,但这并不意味着没有机会。

只是游戏的规则变了。

以前靠房产价值就能贷到款的时代正在远去,现在比拼的是综合资质:征信、流水、经营状况、负债率……每一个细节都可能成为通过或被拒的关键。

如果你正在考虑抵押贷款,或者已经被银行拒过,不要灰心。

每个客户的情况都是独特的,每个银行的产品也各有侧重。找到适合自己的方案,比盲目尝试更重要。

📱如果你有抵押贷款的需求,或者想了解自己的情况还有哪些银行可以操作,欢迎扫描下方二维码添加我的微信,我会根据你的实际情况,为你量身定制融资方案。

✅ 不盲目推荐✅ 不收取前期费用✅ 只为帮你找到最适合的资金解决方案

评论