市场仍将反复,均衡配置

摘要

1

当前市场处于震荡格局,风险偏好仍处低位,若出现再次缩量信号,市场或仍会反复,建议保持中性仓位均衡配置;

2

戴维斯双击本周超额收益-2.20%,本年累计绝对收益10.41%;净利润断层本周超额基准3.15%,本年累计绝对收益19.05%;沪深300增强策略本周超额基准-1.04%,本年累计超额收益7.43%。

投

资

要

点

市场整体(WIND全A指数):震荡格局

估值水平(WIND全A指数):中等水平

仓位建议:50%

市场大势:择时体系信号显示,均线距离-0.3%,距离绝对值低于3%,市场进入典型的震荡格局。市场处于震荡格局,核心观测变量在于风险偏好的变化。短期来看,中东地区冲突仍未达成协议,油价大幅波动,风险偏好仍有所压制。时间窗口上,短期进入业绩披露高峰期,市场整体风险偏好较难持续提高。价量方面,市场在地量出现后开启大幅反弹,后续重点观察是否出现再次缩量。综合来看,当前市场处于震荡格局,风险偏好仍处低位,若出现再次缩量信号,市场或仍会反复,建议保持中性仓位均衡配置。

行业配置:我们的中期行业配置模型显示,业绩趋势模型提示重点关注电池以及算力相关的产业链(储能电池ETF代码159566.SZ,通信ETF代码515880.SH)以及周期(油气资源ETF,以及能源化工ETF建信代码159981.SH)板块。同时也可适量配置银行板块平衡组合。

市场仍将反复,均衡配置

前周我们提示:当前市场处于震荡格局,成交量已经接近我们模型目标值,市场短期或仍有小幅下探空间,建议可以分批布局。最终wind全A在周二小幅震荡后,开启上攻,全周大涨5.15%。市值维度上,上周代表小市值股票的中证1000大涨6.13%,中盘股中证500指数大涨5.77%,沪深300上涨4.41%,上证50上涨2.44%;上周中信一级行业中,涨幅靠前的行业包括电子、通信,电子上涨10.87%,银行、食品饮料表现较弱,银行下跌1.15%。上周成交活跃度上,非银金融与电子行业资金流入明显。

从择时体系来看,我们定义的用来区别市场整体环境的wind全A长期均线(120日)和短期均线(20日)的距离差开始转负,最新数据显示20日线收于6475,120日线收于6495点,短期均线继续位于长线均线之上,两线差值-0.3%,距离绝对值低于3%,市场进入典型的震荡格局。

市场处于震荡格局,核心观测变量在于风险偏好的变化。短期来看,中东地区冲突仍未达成协议,油价大幅波动,风险偏好仍有所压制。时间窗口上,短期进入业绩披露高峰期,市场整体风险偏好较难持续提高。价量方面,市场在地量出现后开启大幅反弹,后续重点观察是否出现再次缩量。综合来看,当前市场处于震荡格局,风险偏好仍处低位,若出现再次缩量信号,市场或仍会反复,建议保持中性仓位均衡配置。

配置方向上,我们的中期行业配置模型显示,业绩趋势模型提示重点关注电池以及算力相关的产业链(储能电池ETF代码159566.SZ,通信ETF代码515880.SH)以及周期(油气资源ETF,以及能源化工ETF建信代码159981.SH)板块。同时也可适量配置银行板块平衡组合。

从估值指标来看,wind全A指数PE位于90分位点附近,属于偏高水平,PB位于60分位点,属于中等水平,结合短期趋势判断,根据我们的仓位管理模型,当前以wind全A为股票配置主体的绝对收益产品建议仓位50%。

择时体系信号显示,均线距离-0.3%,距离绝对值低于3%,市场进入典型的震荡格局。市场处于震荡格局,核心观测变量在于风险偏好的变化。短期来看,中东地区冲突仍未达成协议,油价大幅波动,风险偏好仍有所压制。时间窗口上,短期进入业绩披露高峰期,市场整体风险偏好较难持续提高。价量方面,市场在地量出现后开启大幅反弹,后续重点观察是否出现再次缩量。综合来看,当前市场处于震荡格局,风险偏好仍处低位,若出现再次缩量信号,市场或仍会反复,建议保持中性仓位均衡配置。我们的中期行业配置模型显示,业绩趋势模型提示重点关注电池以及算力相关的产业链(储能电池ETF代码159566.SZ,通信ETF代码515880.SH)以及周期(油气资源ETF,以及能源化工ETF建信代码159981.SH)板块。同时也可适量配置银行板块平衡组合。

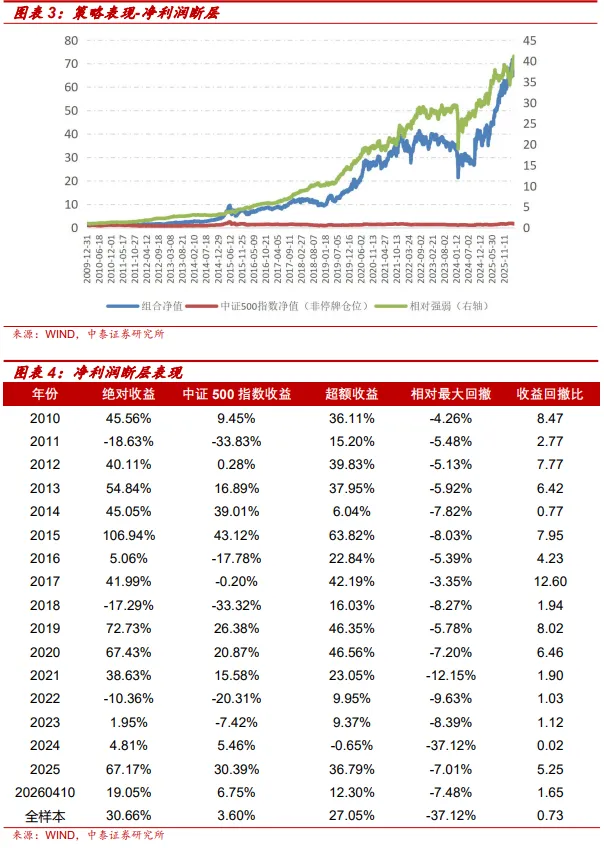

净利润断层策略本周超额收益3.15%

1

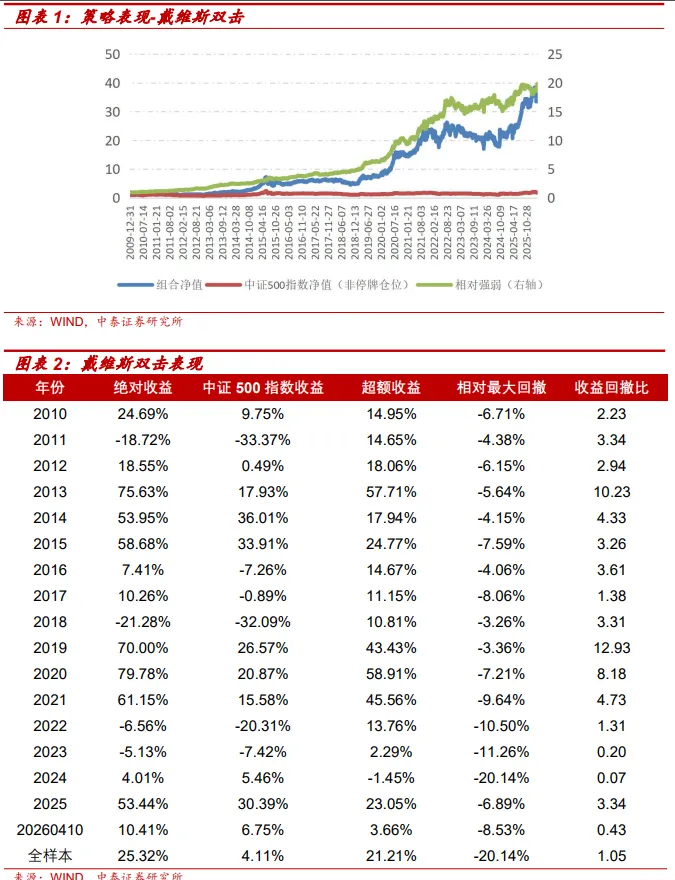

戴维斯双击组合

戴维斯双击即指以较低的市盈率买入具有成长潜力的股票,待成长性显现、市盈率相应提高后卖出,获得乘数效应的收益,即EPS和PE的“双击”。策略在2010-2017年回测期内实现了26.45%的年化收益,超额基准21.08%,且在回测期内的7个完整年度里,每个年度的超额收益均超过了11%,具有非常好的稳定性。

今年以来,策略累计绝对收益10.41%,超额中证500指数3.66%,本周策略超额中证500指数-2.20%。策略自2026-02-02开盘调仓,截至2026-04-10日,本期组合超额基准指数6.75%。

2

净利润断层策略

净利润断层策略是基本面与技术面共振双击下的选股模式,其核心有两点:“净利润”,指净利润惊喜,也是通常意义上的业绩超预期;“断层”,指盈余公告后的首个交易日股价出现一个明显的向上跳空行为,该跳空通常代表市场对盈余报告的认可程度以及市场情绪。我们每期筛出过去两个月业绩预告和正式财报满足超预期事件的股票样本,按照盈余公告日跳空幅度排序前50的股票等权构建组合。

策略在2010年至今取得了年化30.66%的收益,年化超额基准27.05%。本年组合累计绝对收益19.05%,超额基准指数12.30%,本周超额收益3.15%。

3

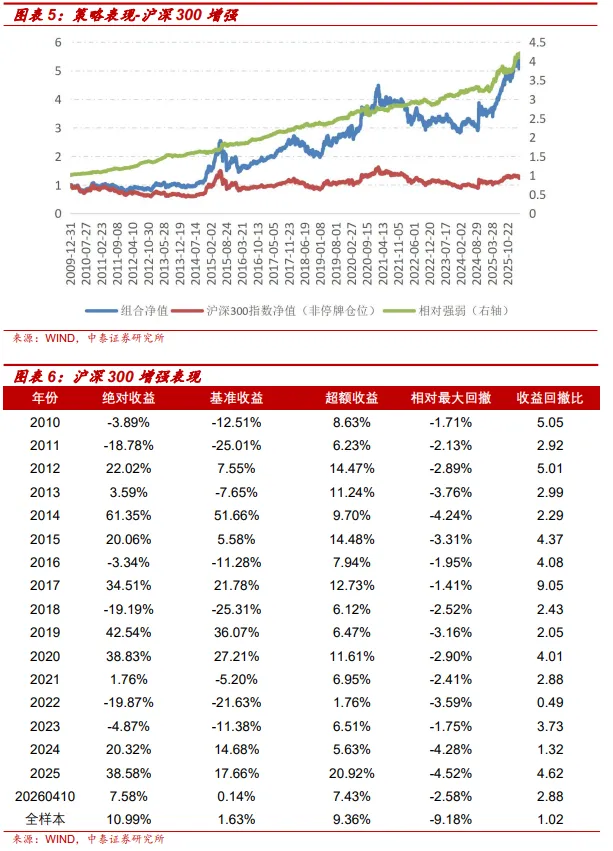

沪深300增强策略

根据对优秀基金的归因,投资者的偏好可以分为:GARP型,成长型以及价值型。GARP型投资者希望以相对低的价格买入盈利能力强、成长潜力稳定的公司。以PB与ROE的分位数之差构建PBROE因子,寻找估值低并且盈利能力强的股票;以PE与增速的分位数之差构建PEG因子,寻找价值被低估且拥有可靠的成长潜力的公司。成长型投资者关注公司的成长性。通过营业收入、毛利润、净利润增速寻找高速成长的股票。价值型投资者认为长期持有股票的收益率大致等于公司的ROE,而最初购买的价格高低对最终的收益率影响不大。其偏好具有长期稳定的高ROE的公司。

基于投资者偏好因子构建增强沪深300组合,历史回测超额收益稳定。本年组合相对沪深300指数超额收益为7.43%;本周超额收益为-1.04%;本月超额收益为-1.36%。

评论