《投资最重要的事》精读33:跟着市场共识走,永远只能赚平均钱

原文. 02章10页

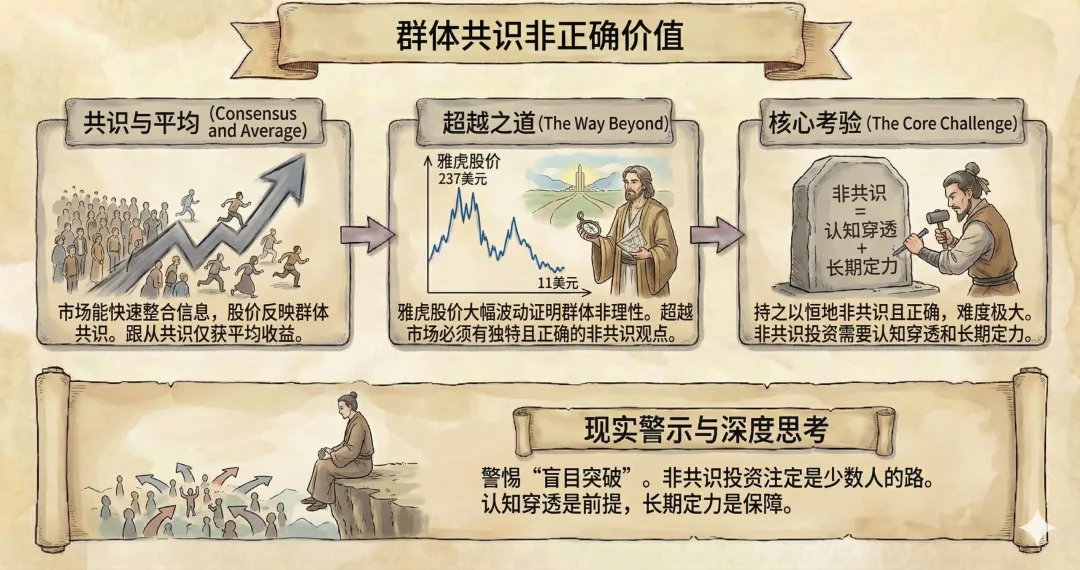

我相信,由于投资者会努力评估每一条信息,所以资产价格能够迅速反映出人们对于信息含义的共识,然而我不相信群体共识就一定是正确的。2000年1月,雅虎股价是237美元。2004年4月时,它的股价是11美元。所有主张市场在这两个时刻均正确的人都晕了,这两种情况至少有一种必定是错误的,但是这并不意味着有许多投资者能够察觉市场的错误并采取行动。

如果有效市场中的价格已经反映了群体共识,那么分享群体共识也许只能令你赚到平均收益。想要战胜市场,你必须有自己独特的、非共识性的观点。

我要强调的是,虽然有效市场常常错误地估计资产价值,但是对于任何个人来说—与其他人占有相同的信息并且受到相同心理影响的约束—持之以恒地持有与众不同且更加正确的观点并不容易。这使得战胜主流市场异常艰难—即使他们并不总是对的。

I agree that because investors work hard to evaluate every new piece of information, asset prices immediately reflect the consensus view of the information’s significance. I do not, however, believe the consensus view is necessarily correct. In January 2000, Yahoo sold at $237. In April 2004 it was at $11. Anyone who argues that the market was right both times has his or her head in the clouds; it has to have been wrong on at least one of those occasions. But that doesn't mean many investors were able to detect and act on the market’s error.

If prices in efficient markets already reflect the consensus, then sharing the consensus view will make you likely to earn just an average return. To beat the market you must hold an idiosyncratic, or nonconsensus, view.

The bottom line for me is that, although the more efficient markets often misvalue assets, it’s not easy for any one person—working with the same information as everyone else and subject to the same psychological influences—to consistently hold views that are different from the consensus and closer to being correct.

No.1

10秒牢记核心

股价反映大众对信息的共识,但共识未必正确,跟随共识仅能获平均收益,战胜市场需独特且正确的非共识观点;而兼具认知穿透与长期定力的非共识投资难度极大,注定只有少数人能做到。

No.2

市场的真相:

反应快,却常把 “共识” 当 “正确”

在信息高度流通的市场里,有一个不争的事实:只要有新信息出现,投资者会立刻开始评估解读,股价也会快速做出反应,把大众对这条信息的群体共识,实实在在地体现在价格里。

但关键问题是,群体共识,从来都不等于资产的正确价值。市场能做到快速整合信息、反映共识,却做不到保证这份共识的准确性 —— 毕竟组成这个“群体” 的,都是有情绪、有认知偏差、容易跟风的普通人,大众的判断,往往会被贪婪、恐惧裹挟,出现集体性的误判。

霍华德・马克斯举的雅虎例子,就是最直白的证明:2000年1月,雅虎股价高达237美元,彼时市场的共识是 “雅虎前景无限,价值千金”;可到了2004年4 月,其股价只剩11美元,市场的共识又变成了 “雅虎毫无价值,一文不值”。短短4年,股价跌了近20倍,难道雅虎的真实内在价值,真的在这四年里发生了如此天翻地覆的变化吗?显然不是。

这两个极端的价格,至少有一个是市场的错误定价,而这背后,正是群体非理性带来的共识谬误 ——2000年的互联网泡沫里,大众集体贪婪,把雅虎的价值无限高估;泡沫破裂后,大众又集体恐慌,把雅虎的价值过度低估。市场的共识变来变去,而资产的真实价值,其实从未跟着共识剧烈波动。

No.3

最朴素的投资逻辑:

想赚超额收益,就要远离共识

投资市场里,有一个最公平也最残酷的规则:分享群体共识,只能赚到平均收益。

道理很简单,当所有投资者都认同一个观点,并且把这份共识反映在股价里时,这个观点背后的盈利机会,就已经被瓜分殆尽了。大家都觉得某只股票好,就会纷纷买入,推着股价涨到贴合甚至超出共识的位置,此时你再跟着买入,要么只能赚点微薄的小钱,要么就是高位接盘;大家都觉得某只股票差,纷纷卖出,股价跌到贴合共识的位置,你再跟着卖出,要么就是割肉在低点,要么就是错失后续的反弹机会。

想要战胜市场,拿到远超平均的超额收益,唯一的路径,就是拥有自己独特的、非共识性的观点,而且这份观点,必须是更正确的。这也是第二层次思维的核心落地逻辑:别人都看到的共识,你要能看透背后的谬误;别人都做出的同质化判断,你要能提出不一样的、贴合资产真实价值的看法。

比如在雅虎股价237美元时,所有人都在追捧,而你能看清互联网泡沫的本质,判断出雅虎的价值被严重高估,这就是非共识且正确的观点;在其股价跌到11美元时,所有人都在抛售,而你能看到雅虎的核心价值并未完全消失,判断出其价值被过度低估,这也是非共识且正确的观点。顺着这样的观点做决策,才能在别人亏大钱时,你赚大钱;在别人赚平均钱时,你赚超额钱。

No.4

非共识投资的难点:

是 “与众不同且更正确”

很多人觉得,非共识投资就是 “和市场反着来”,但其实这是最大的误解。霍华德・马克斯特意强调,哪怕市场常常错误估计资产价值,想要持之以恒地持有与众不同且更加正确的观点,依旧难度极大,这也是战胜主流市场异常艰难的根本原因。

非共识投资的难点,从来都不是 “做到与众不同”—— 刻意抬杠、盲目反向,谁都能做到,难的是在 “与众不同” 的同时,保证自己的观点 “更正确”,这需要认知穿透和长期定力的双重考验。

一方面,想要做到 “更正确”,需要极强的认知穿透能力。你要能穿透市场的噪音,穿透大众的浅层解读,深入分析资产的真实内在价值,找到共识背后的谬误,这需要扎实的分析能力、对行业和企业的深度理解,还要有独立思考的能力,不被大众情绪裹挟。这一步,就已经把绝大多数人挡在了门外。

另一方面,想要做到 “持之以恒”,需要极强的长期定力。当你的观点和市场所有人大相径庭时,你要面对的,是股价短期的反向波动、账户的浮亏、身边人的质疑,甚至是自我的怀疑。比如你在雅虎237美元时看空,可能股价还会继续涨到300美元,此时你要顶住 “自己错了” 的压力;在雅虎11美元时看多,可能股价还会跌到5美元,此时你要扛住 “继续亏损” 的恐慌。没有足够的定力,很容易在中途放弃自己的非共识观点,最终还是回到跟风的老路。

认知穿透决定了你能不能找到 “非共识且正确” 的观点,长期定力决定了你能不能守住这份观点,两者缺一不可。也正因如此,非共识投资注定是少数人的路径,而这少数人,正是市场里能持续赚取超额收益的人。

No.5

今日总结

核心认知:市场能快速反映大众共识,但共识受群体非理性影响,未必等同于资产的正确价值,雅虎股价的剧烈波动就是典型证明;

关键要点:跟随群体共识只能获得市场平均收益,战胜市场的唯一路径,是拥有独特且正确的非共识观点;

底层逻辑:非共识投资的难点在于认知穿透与长期定力的双重考验,既要能看透共识谬误、找到正确观点,也要能顶住压力、持之以恒,这注定只有少数人能做到。

求点赞

求分享

求喜欢

评论