2025年全球半导体市场创历史新高:7956亿美元,同比增长26%!(附产业链全景分析)

2025-2026年,全球半导体产业在人工智能浪潮推动下,迎来了新一轮上涨周期。

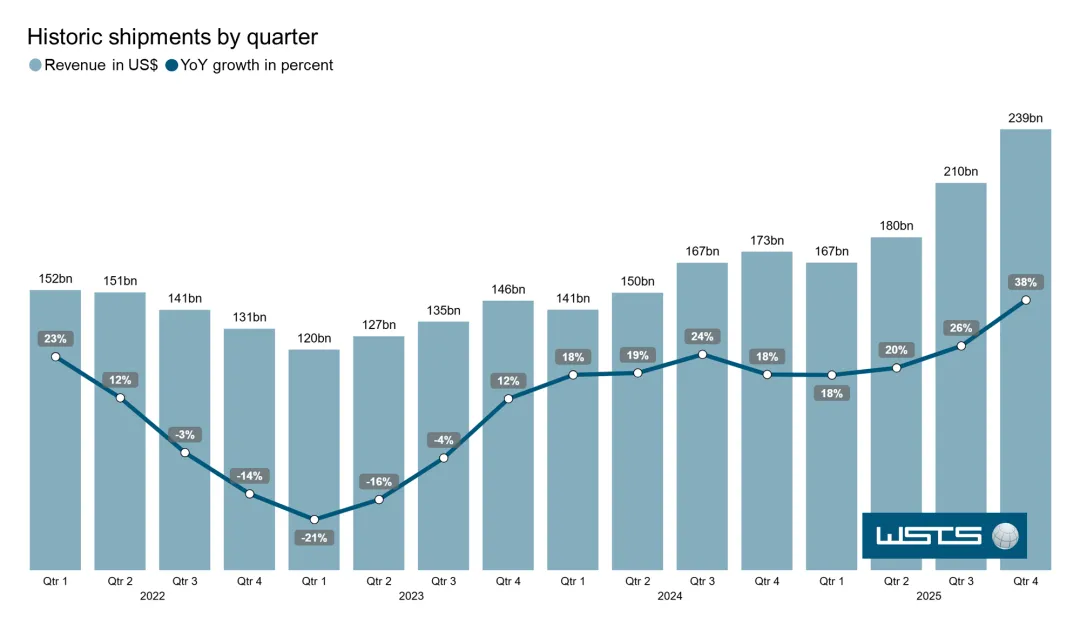

根据世界半导体贸易统计组织(WSTS)数据,2025年全球半导体市场销售额达到7956亿美元(现汇率折合约5.7万亿元人民币),同比增长26.2%

这标志着2025年是半导体行业有史以来,增长最强劲的年度。

全年增长势头加快,2025年第四季度营收达到2389亿美元,较2024年第四季度增长38.4%,反映出数据中心基础设施和人工智能相关系统等几个关键应用领域的强劲需求。

从区域来看,2025年半导体销售额在亚太及其他地区强劲增长,同比增长45.4%;其次是美洲地区,增长31.4%;中国增长17.9%,反映出数据中心、人工智能及先进逻辑领域需求持续强劲。

欧洲保持温和增长,涨幅6.7%,而日本则全年下降4.3%。

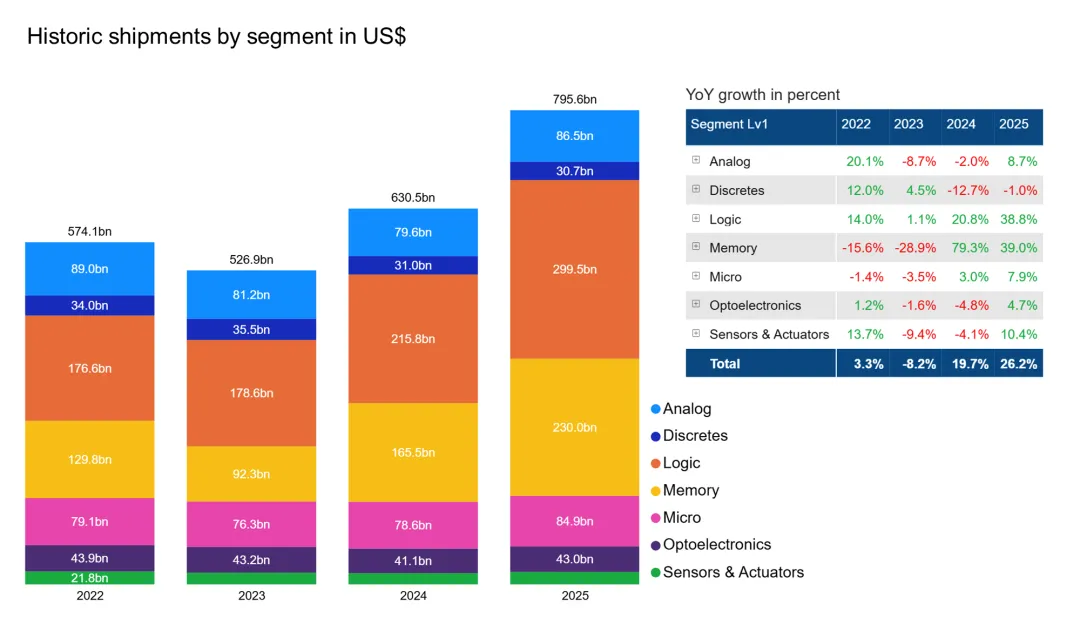

从产品类别来看,逻辑芯片为整个市场的增长作出了最大的贡献,营收约2995亿美元,涨幅38.8%;其次是存储芯片,营收约2300亿美元;涨幅39%。

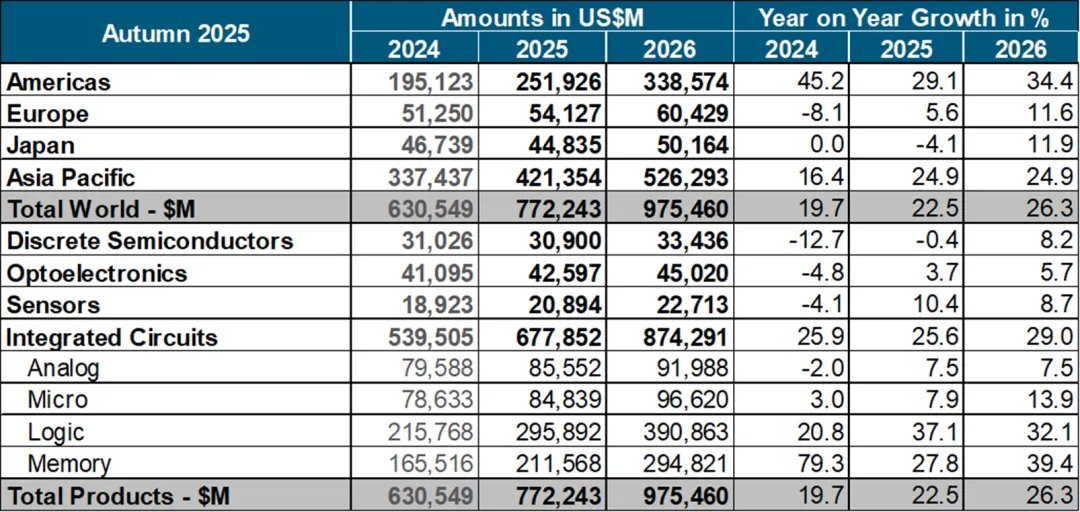

据WSTS预测(见下图),2026年全球半导体市场将持续强劲增长,涨幅可能超过25%,预计约9750亿美元,有望迈向万亿的重要里程碑。

所有地区和产品类别均有望实现增长。存储芯片和逻辑芯片预计再度引领增长,同比增幅均超30%。其他大多数产品类别预计持续渐进式复苏,以更温和的速度扩张。

从地区来看,所有市场预计都实现增长。美洲和亚太地区仍是主要贡献者,而欧洲和日本可能迎来低增长。

半导体产业链是一个高度专业化、全球分工协作的复杂系统,可分为上游、中游、下游三个核心环节。每个环节包括多个细分领域,技术特点和价值分布差异巨大。

上游是半导体产业的基石,包括半导体材料、半导体设备、EDA软件和IP核四大领域,具有技术密集、高壁垒的特点。

晶圆制造材料以硅片为核心,占材料市场33%的份额。其中12英寸大硅片是先进制程的必备基础。

全球硅片市场呈高度集中的格局,日本信越化学(Shin-Etsu)和胜高(SUMCO)垄断了300nm硅片市场50%-60%以上的份额,两者占绝对主导地位。

前五大硅晶圆厂商(信越化学/日本、胜高/日本、环球晶圆/中国台湾、世创电子材料/德国、SK Siltron/韩国)合计占据全球85%-90%的市场份额。

半导体设备是半导体产业的“工业母机”,直接决定芯片性能、产能与产业安全。

关键设备包括光刻机、刻蚀机、薄膜沉积设备等,全球市场由应用材料、KLA、LAM、东京电子和ASML这五家公司主导

其中,荷兰ASML是当下全球唯一EUV光刻机供应商,在7nm以下先进制程中拥有不可替代的霸主地位。

它们是芯片设计的技术基石,为中游环节提供必备工具。

EDA(电子设计自动化)工具覆盖芯片设计、制造、封测全流程,全球市场由新思科技(Synopsys)、楷登电子(Cadence)与西门子EDA三大厂商垄断全球约70%份额。

IP核作为可重复使用的芯片功能模块,英国ARM公司处于绝对领先地位,市场份额约43.5%。

此外,新思科技(22.5%)、楷登电子(5.9%)和Alphawave(3.2%)也占据一定的市场份额。

中游环节包括IC设计、晶圆制造和封装测试三大核心流程。

该环节不生产实体产品,而是用专业软件(如EDA)画出芯片的电路图。代表企业有英伟达、博通、高通、AMD、联科发等

2025年,全球前十大芯片设计公司(仅统计Fabless,未包含IDM厂商)合计营业收入约3594亿美元,年增长44%。

英伟达断层领先,一家独占前十总营收的57%,第四季度数据中心业务贡献90%,AI算力生态绝对霸主。

这是将电路设计转化为实体产品的关键环节,依赖高度精密的设备与严格的工艺控制。通过光刻、刻蚀等上百道工序,把电路“印上去”。

台积电N2工艺、三星SF2工艺、英特尔18A工艺相继量产。

据台媒工商时报报道,苹果M6芯片预计将沿用台积电2nm N2工艺而非N2P工艺,苹果可能更侧重于架构升级和成本控制。

中国晶圆制造产能快速扩张,28nm及以上成熟制程产能占比超过60%。

在晶圆制造完成后,需要对其进行切割、封装(相当于个芯片穿上“外衣”),并进行功能和性能测试,确保它能正常工作。

这是确保芯片质量和可靠性的最后一道质量关口,技术门槛相对较低,但国内已经具备全球竞争力。

随着摩尔定律逼近物理极限,先进封装成为提升芯片性能的关键路径。

例如2.5D/3D/3.5D封装、Chiplet异构集成、光电合封(CPO)等技术为AI、存储、高性能计算提供系统级解决方案。

半导体下游应用场景丰富多元,涵盖消费电子、汽车电子、人工智能、通信、工业控制等重要领域。

2025年,汽车电子市场规模约1.22万亿元,成为增长最快驱动力之一;AI算力芯片市场需求约2300亿元,带动相关产业链快速发展。

美国在EDA/IP核(74%)、逻辑器件(67%)、制造设备(41%)等领域占据主导;

中国大陆在封装测试(38%)、晶圆制造(16%)、原材料(13%)等领域具有竞争优势;

日本垄断全球半导体材料市场52%的份额;韩国在存储芯片和先进制造领域领先;中国台湾占据先进逻辑芯片制造22%的全球产能。

整个东亚地区半导体产能占全球73%,设备市场规模占全球83.85%,形成全球半导体制造中心。

如前所述,全球龙头企业包括日本信越化学、胜高、德国世创等。

天岳先进(市值430.73亿元)在碳化硅材料领域领先

雅克科技、上海新阳、晶瑞电材等在电子特气、光刻胶、湿电子化学品等领域格局优势。

ASML:荷兰,主营业务为光刻机/EUV垄断,年营收约380亿美元

应用材料(AMAT):美国,主营业务为薄膜沉积/刻蚀/CMP/离子注入等,年营收约283.7亿美元

东京电子(TEL):日本,主营业务为涂胶显影/刻蚀/CVD,年营收约165亿美元

北方华创(NAURA):中国,主营业务为刻蚀/薄膜沉积/热处理,年营收约52亿美元(折合人民币约365-375亿人民币)

可喜可贺,中国企业北方华创以52亿美元营收、首次进入全球TOP5。

A股设备上市公司形成龙头引领格局,北方华创-半导体设备龙头

中微公司为刻蚀设备龙头(2025年营收123.85亿元)

盛美上海在清洗设备和电镀设备领域分别占据全球8.0%和8.2%的市场份额。

2025年,英伟达以2057亿美元营收稳居第一;博通反超高通成为第二名;AMD以346亿美元营收排名第四,同比增长34%。

豪威集团(原韦尔股份)作为全球CIS传感器龙头,跻身全球IC设计公司第八名;

海光信息2025年营收143.76亿元,同比增长56.91%;

寒武纪实现全年历史性突破,首年实现年度盈利20.59亿元;

全球代工市场由台积电主导,三星电子采用IDM+代工模式紧随其后。

在A股上市公司中,中芯国际2025年营收673.23亿元,同比增长16.5%。2025年第四季度营收创新高,月产能折合8英寸达105.9万片,产能利用率95.7%;

华虹公司2025年营收172.91亿元,同比增长20.18%,8英寸和12英寸产线平均产能利用率均保持在100%以上;

华润微、士兰微等IDM企业在功率半导体领域具有优势。

日月光(ASE Group,中国台湾)为全球最大的半导体封装测试服务提供商,2025年全球市占率26.1%;

安靠(Amkor Technology,美国)紧随其后,全球市占率14.3%;

长电科技(JCET,中国)作为国内封测龙头,全球市占率约12.2%,排名第三。

长电科技综合竞争力指数346.74,2025年营收388.71亿元;

通富微电作为AMD核心封测伙伴,直接受益于MI300/325/350/400等AI芯片爆发;

2025年前三季度,半导体各环节财务表现分化明显。

芯片设计环节营收规模达1631.03亿元(科创板76家),净利润增速达268%,寒武纪、海光信息等AI相关公司盈利增长显著;

半导体设备环节盈利突破百亿,北方华创贡献近一半盈利,合同负债高达47亿元,显示订单饱满;

封测环节第三季度净利润同比增长40%,通富微电盈利同比增长95%;

半导体材料环节连续两季度下降,硅片企业业绩分化,立昂微盈利增长50%,沪硅产业则出现下降。

从竞争态势来看,材料环节高度集中,国产化稳步推进但是高端产品仍依赖进口;

设备环节全球垄断明显,国产设备在部分领域实现突破;

设计环节AI驱动显著,国产替代在模拟芯片、存储芯片等领域取得进展;

制造环节产能快速扩张,成熟制程基本自给,先进制程则加速追赶;

半导体全产业链的发展,正由AI应用驱动和自主创新双引擎推动,在缓慢复苏中迎来新的上行周期。

产业链各环节的技术突破、区域协同与生态构建将成为未来竞争的关键。

从上游材料设备的国产化突破,到中游设计制造的技术追赶,再到下游应用的多元化拓展,中国半导体产业正在构建更加完整、更具有韧性的产业生态系统。

对于行业参与者来说,深入理解产业链全貌,把握各环节竞争格局,借助权威数据跟踪行业动态,是在这一技术密集、资本密集、全球分工的复杂产业中作出正确决策的基础。

随着AI、汽车电子、物联网等新兴应用的持续爆发,半导体产业链的价值分布将不断重构,只有那些能够把握技术趋势、构建生态优势的企业,才能在未来的产业竞争中占据领先地位。

本文内容仅代表笔者(非专业人士)个人观点、仅供参考。如有不当之处请不吝指出,且不构成任何投资建议。投资有风险,入市需谨慎。

黄潇,肿瘤学硕士,中国抗癌协会成员,高分SCI第一作者,明亚保险经纪公司资深经纪从业者,坐标广西,服务全国。公众号「少女老潇」主理,输出原创文章数百篇。【业务范畴】:个人人身险及企业财产险的综合性风险保障。【主攻领域】:国家战略新兴产业。【擅长险种】:团体保险、产品责任险、工程保险、货物运输保险、临床试验责任险、金融责任保险、科技保险、预付款/应收账款信用险(含融资)的方案设计、询报价服务、条款对比解读、投保落地、保后管理、理赔协助等全流程经纪服务。

评论