尿素周刊:春节节前收单较好 市场行情好转(20240202期)

01

市场概览

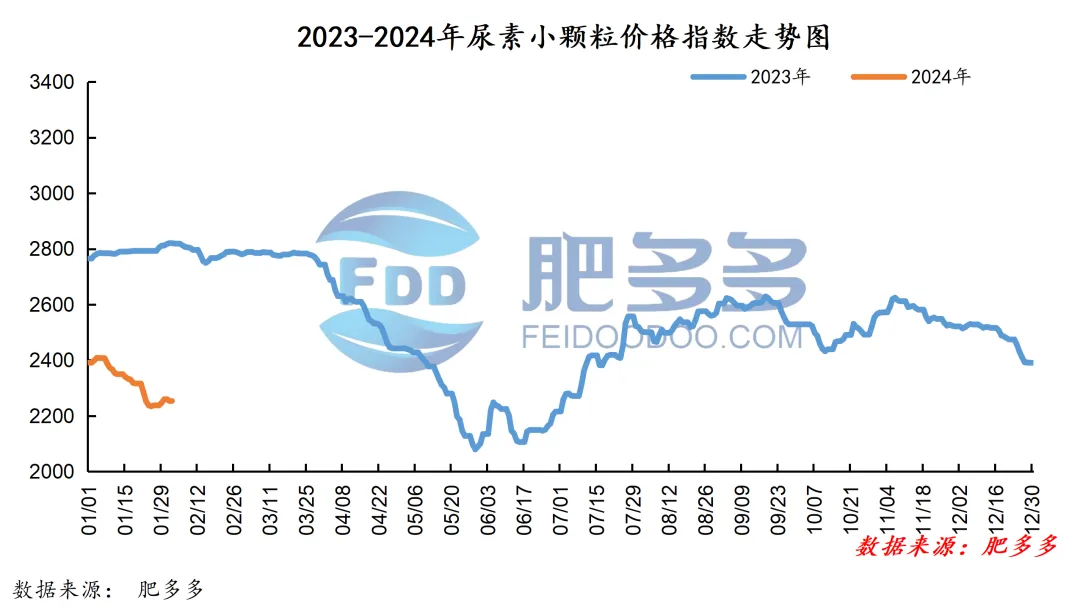

1.1 肥多多价格指数

本周尿素市场成交好转,企业低价收单较好,价格触底反弹。

据肥多多数据测算:截止本周五,国内尿素小颗粒价格指数均价为2254.87,较上周增加5.52,环比上涨0.25%。

周初,多数工厂继续集中预收春节订单,部分工厂降价后收单较好,业者多逢低跟进,农业走货积极跟进,工业复合肥成品走货不佳,多数工厂开工率延续低位,对原料采购积极性下降,企业在待发订单支撑下,挺价意愿强烈,多小幅上调报价控制接单,高端报价呈现出向低端靠拢迹象。

周中,市场交投继续向好,企业报价继续小幅上行整理,部分企业春节订单尚未收满,继续低价收单,报价持稳,市场低端价格逐步向高端靠拢,检修企业继续陆续恢复,供应虽逐步增加,但受企业收单较好影响,现货供应紧张,行情短时间利好支撑,下游业者适当逢低跟进。

周尾,厂家春节预收陆续进入收尾阶段,报价持稳小调,整体坚挺运行,下游追高情绪下降,板材厂企业陆续放假离市,复合肥企业装置开工率延续下行,农业需求跟进有限,加之受雨雪天气影响,工厂货物发运受限,市场成交氛围开始转弱,价格继续上涨动力不足,反观本周企业库存下降,对市场价格形成支撑,整体价格稳中震荡运行。

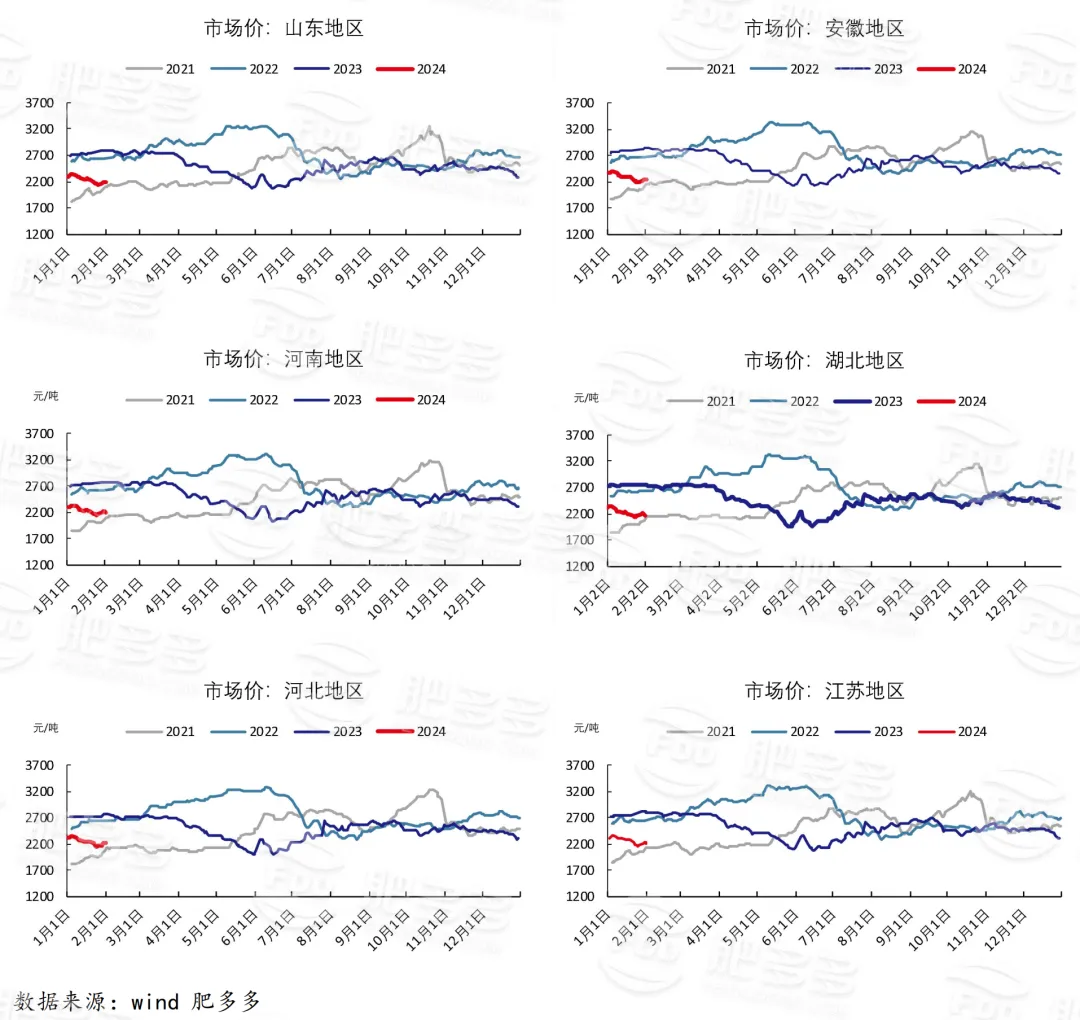

1.2 交割区域报价

具体来看,东北地区价格上涨至2190-2270元/吨。华北地区价格下跌至2020-2280元/吨。华东地区价格上涨至2170-2240元/吨。华南地区价格上涨至2350-2400元/吨。华中地区中小颗粒价格上涨至2170-2380元/吨,大颗粒价格上涨至2240-2320元/吨。西北地区价格上涨至2210-2220元/吨。西南地区价格上涨至2230-2600元/吨。

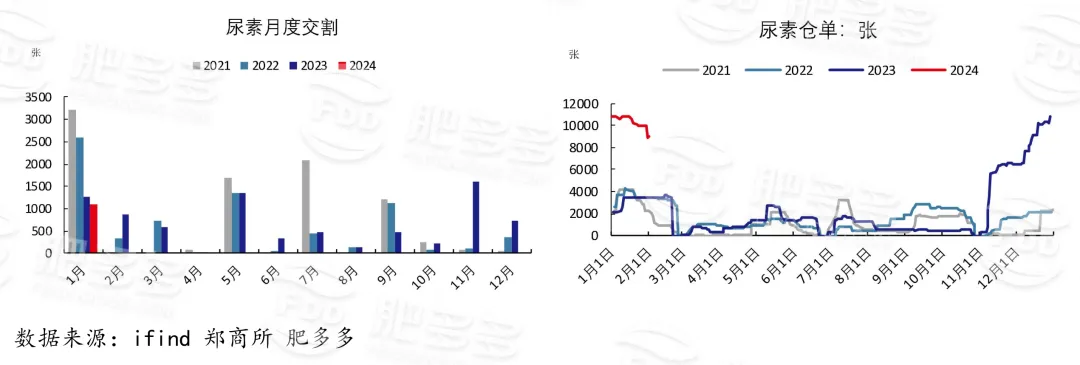

1.3 期货基差&价差

截至本周四,郑商所尿素期货9049张,环比上周减少978张。

02

产业链动态

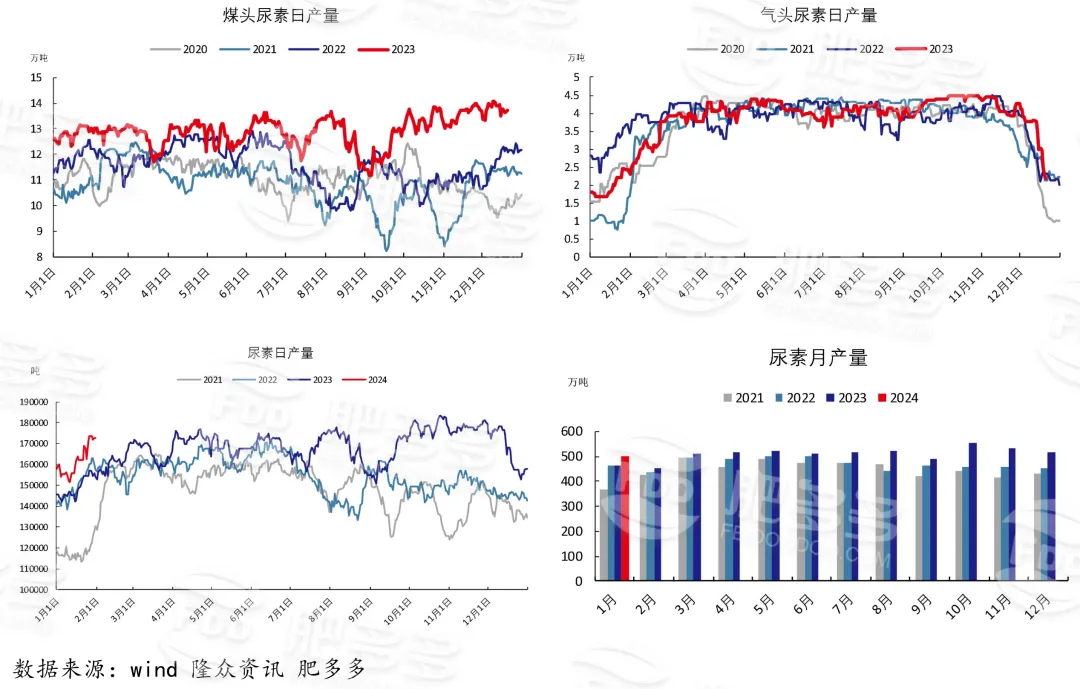

2.1 日产情况

产量:本周,国内尿素产量约为120.48万吨,较上周增加1.45,环比上涨1.22%,同比上涨10.80%;日产量为17.21万吨,前期检修装置继续恢复,周内日产增量,继续高于23年同期水平。

开工率:国内尿素行业开工率约79.48%,环比上涨0.95%,同比上涨5.17%;国内尿素行业开工率上涨,继续高于去年同期水平。

分型号来看,大颗粒尿素产量约为24.16万吨,较上周减少0.09万吨,环比下跌0.37%;较去年同期增加4.26万吨,同比上涨21.41%;大颗粒开工率约为84.01%,较上周下跌0.31%,较去年同期上涨9.03%。中小颗粒尿素产量约为96.32万吨,较上周增加1.54万吨,环比上涨1.62%;较去年同期增加7.48万吨,同比上涨8.42%;中小颗粒开工率约78.42%,较上周上涨1.25%,较去年同期上涨4.26%。

分工艺来看,煤制尿素产量约为99.21万吨,较上周减少2.90万吨,较去年同期增加7.34万吨;开工率约为86.71%,较上周下跌2.53%,较去年同期上涨2.56%。气制尿素产量约为21.27万吨,较上周增加4.35万吨,较去年同期增加4.40万吨;开工率约57.24%,较上周上涨11.71%,较去年同期上涨11.84%。

2.3 原料市场

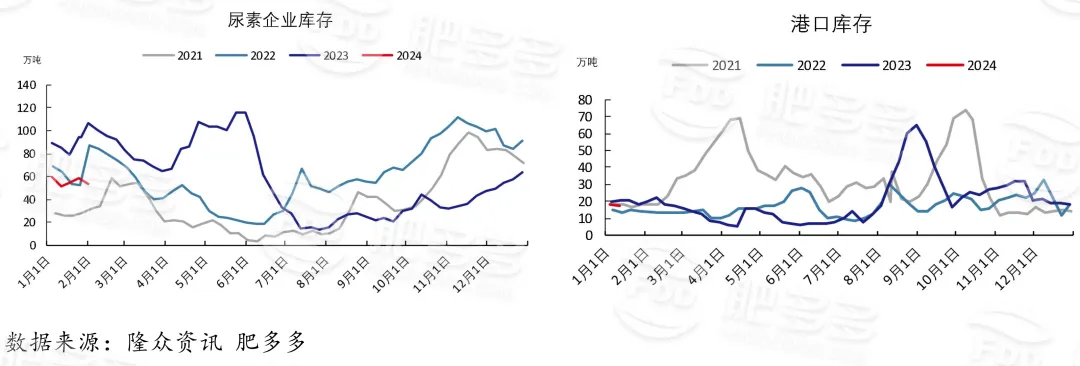

企业:本周,企业库存量约为53.20万吨,较上周减少5.20万吨,环比下跌8.90%;较去年同期减少53.72,环比下跌50.24%。

港口:港口库存共16.85万吨,较上周持平;较去年同期减少3.35万吨,同比下跌16.58%。

大颗粒:本周,国内大颗粒尿素港口库存为8.80万吨,较上周持平;较去年同期增加3.90万吨,大颗粒尿素港口量周内持平,仍高于去年同期。

小颗粒:本周,国内小颗粒尿素港口库存为8.05万吨,较上周持平;较去年同期减少7.25万吨,小颗粒尿素港口量周内持平,继续低于去年同期。

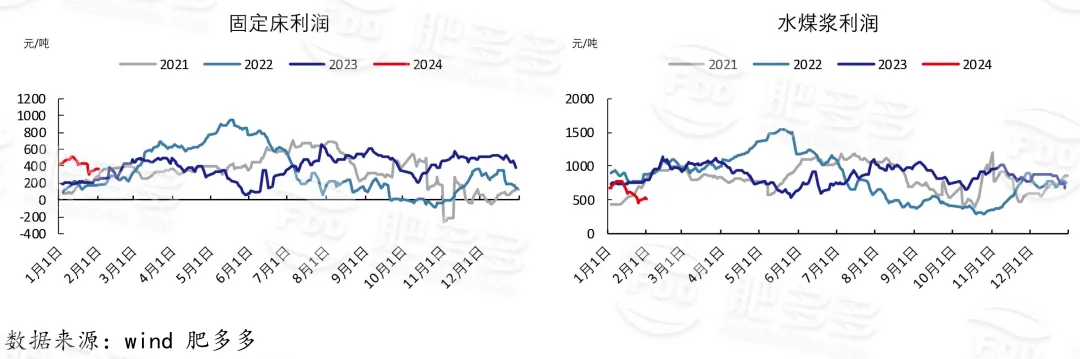

2.5 生产利润

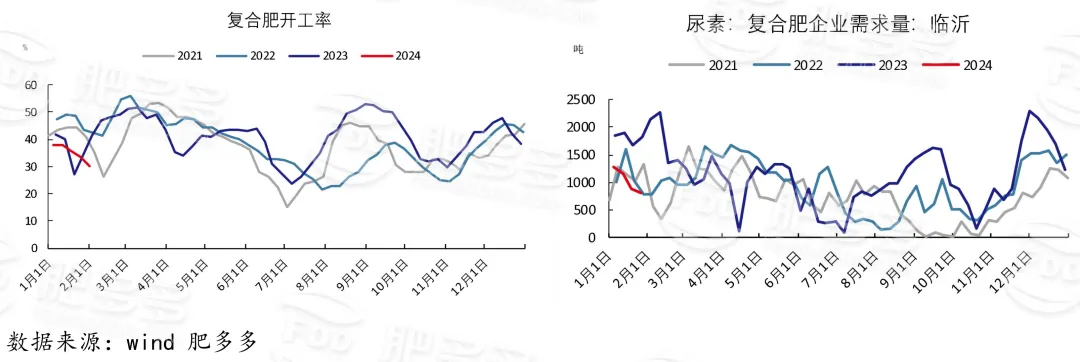

2.6 复合肥行业

本周国内复合肥市场价格继续小幅下行整理,价格维持大稳小跌态势。

截止本周五,国内45%S价格为2952.50;45%CL价格为2610.00。企业方面,部分中小型企业已陆续进入放假状态,出厂报价持稳运行,少量实单一单一议。市场方面,当前行业走货改善不大,局部气氛转弱,市场逐步进入休市状态,整体有价无市。供应方面,复合肥市场本周开工率为30.18%,较上周减少3.50%,行业产能利用率继续下滑,但企业成品库存小幅增加。需求方面,节前需求转淡,下游跟进少量有限。综合来看,目前复合肥市场节前低迷状态难有改观,预计短期内复合肥市场延续大稳小跌整理。

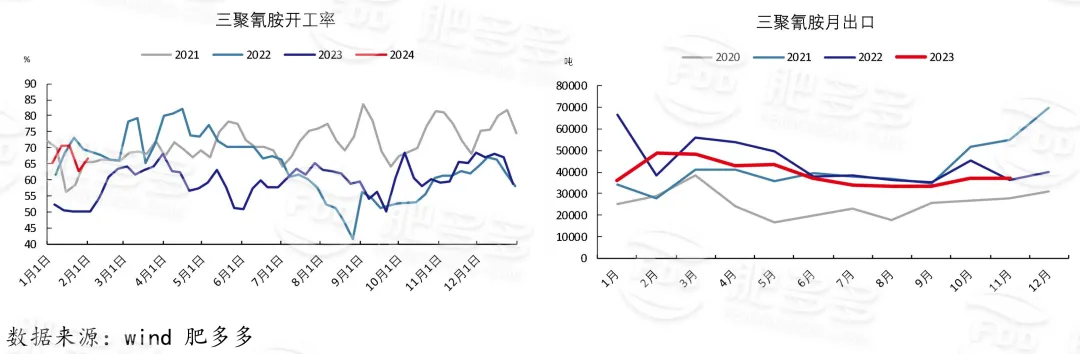

本周三聚氰胺市场价格持稳运行。

工厂方面,部分厂家预收已至春节前后,开始限量收单,现阶段执行待发为主,有序出货,心态较为坚挺,报价持稳运行。市场方面,春节将至,市场活跃度下降,整体交投氛围平淡,短时间行情平淡继续。供应方面,前期部分停车装置近期陆续开车,行业产能利用率较上周上涨,为66.78%,预计春节期间国内开工将维持在高水平。需求方面,下游工厂陆续放假,刚需采购减少,部分囤货需求跟进,整体少量有限。综合来看,目前三聚氰胺市场氛围低迷,节前下游跟进难有改观,预计下周三聚氰胺市场价格延续大稳小动。

2.8 关联品种价差

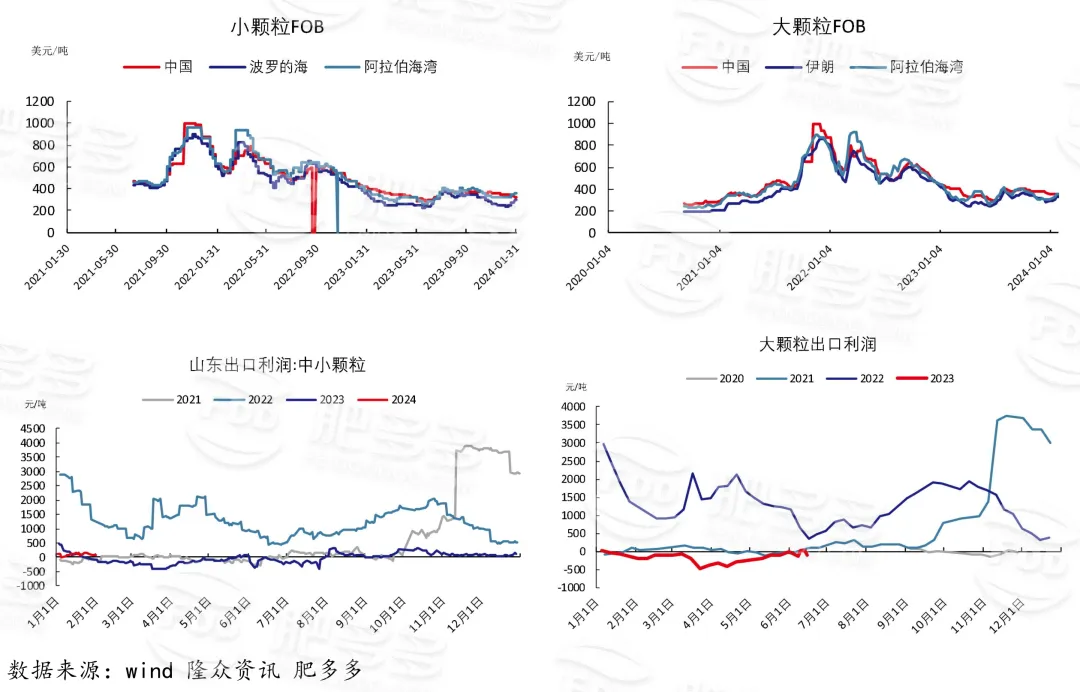

2.9 国际市场报价

国际市场方面,散装小颗粒中国FOB价316-326美元/吨,较上周下调1-8美元/吨;波罗的海FOB价295-315美元/吨,上调5-20美元/吨。

大颗粒中国FOB价355-360美元/吨,较上周持平;伊朗大颗粒FOB价331-335美元/吨,上调5-11美元/吨。

03

后市展望

供应:气头企业继续陆续恢复生产,日产稳步回升。

库存:本周企业收单较好,库存下降,下周走单继续,库存震荡整理。

需求:农需本周已进入采购收尾期,工需下游工厂多已停工放假,需求面延续向好困难,预计下周平淡运行。

地址:北京市丰台区南四环西路188号6区3号楼

邮编:100070

电话:400-808-8675

邮箱:www.feidoodoo.com

联系人:韩笑 13811688831

评论