【周报】美伊谈判无果 市场或再陷入反复

本周黄金开盘报于4652.31美元/盎司,本周最高触及4856.81美元/盎司,最低价为4600.95美元/盎司,黄金最终报收于4749.75美元/盎司,期间黄金上涨了97.44美元/盎司,涨幅为2.09%。同期,SPDR黄金ETF流出2.00吨,最新持仓量为1052.42吨。美伊冲突仍然是当前影响市场的关键。

在黄金方面,随着市场对于美联储的政策路径进行了修正,当前国际金价已经较为充分地反应了市场对于美国利率路径的预期。因此,黄金短期内从美联储降息中的获益将较为有限。从年内来看,如果美国的劳动力市场仍然维持缓慢降温的态势,油价对于工资通胀螺旋的压力将不会十分显著,这仍然可能会为今年美联储创造宽松空间。

从技术走势来看,国际金价在4800一线有较大的阻力。与此同时,周末美国总统特朗普表示,如果伊朗拒绝妥协,将通过控制霍尔木兹海峡不允许伊朗通过出售石油赚钱。这可能会再次引发市场的担忧。总体来看,短期内我们对国际金价维持谨慎的态度。

本周黄金开盘报于4652.31美元/盎司,本周最高触及4856.81美元/盎司,最低价为4600.95美元/盎司,黄金最终报收于4749.75美元/盎司,期间黄金上涨了97.44美元/盎司,涨幅为2.09%。同期,SPDR黄金ETF流出2.00吨,最新持仓量为1052.42吨。美伊冲突是依然是当前影响市场的主要事件。

一、市场纵览及后市展望

国内经济数据方面,上周3月份国内居民消费价格指数(CPI)同比上涨1.0%,较2月份1.3%的三年高位有所回落,略低于市场预期的1.2%。食品价格涨幅明显收窄,同比仅上涨0.3%,远低于2月份1.7%,主要受新鲜蔬菜和水果价格涨幅放缓,以及猪肉价格跌幅扩大影响。此外,这也与春节的高基数有关。非食品价格同比上涨1.2%,与2月份1.3%基本持平,其中服装价格上涨1.6%,医疗保健上涨1.9%,教育上涨1.1%。交通成本由2月份下降0.7%转为上涨0.9%,但住房成本继续下降0.2%。值得关注的是,扣除食品和能源的核心CPI同比上涨1.1%,较2月份1.8%的涨幅明显回落。环比方面,CPI下降0.7%,低于2月份的1.0%的上涨,为去年11月以来首次下降,不及预期的下降0.2%。

国内生产者物价指数(PPI)同比上涨0.5%,超出预期的0.4%,扭转了2月份0.9%的降幅,是自2022年9月以来首次转正,这主要是因为能源价格大幅上涨。其中,生产资料价格由2月份下降0.7%转为上涨1.0%,其中中间品上涨2.0%(前值-5.3%),原材料上涨1.1%(前值-1.9%),加工品上涨0.9%(前值0.3%)。消费品通缩也有所缓解,同比下降1.3%,降幅小于2月份的1.6%。环比方面,PPI上涨1.0%,为2022年以来最大涨幅。综合来看,国内通胀数据显示,能源价格的上涨虽然推动了生产端走出了通缩压力,但消费端核心通胀的走弱也暗示了经济增长动力有所放缓。

美国通胀数据在本周出现显著恶化,滞胀信号愈发明显。3月份消费者价格指数(CPI)同比升至3.3%,创下2024年5月以来最高水平,较1月和2月的2.4%明显走高,符合市场预期。受到美伊战争所导致的供给冲击,能源价格同比上涨12.5%,其中汽油价格飙升18.9%,燃油价格大涨44.2%。相比之下,二手车和卡车价格下降3.2%,住房通胀稳定在3%,食品通胀从3.1%放缓至2.7%。环比方面,CPI上涨0.9%,为2022年6月以来最大增幅,2月份为上涨0.3%,同样符合预期,汽油21.2%的涨幅,是推动CPI上涨的主要分项。

扣除食品和能源的美国核心CPI同比上涨2.6%,略低于市场预期的2.7%,较前两个月的2.5%有所上升。扣除能源服务的服务通胀维持在3%的高位,其中住房成本上涨3%,运输服务上涨4.1%,医疗服务上涨3.7%。扣除食品和能源的商品通胀为2.6%,服装价格上涨3.4%部分抵消了二手车和卡车价格下降3.2%的影响。环比方面,核心CPI上涨0.2%,符合预期。运输服务成本上涨0.6%,受霍尔木兹海峡油轮通行受阻的间接影响,能源价格上升传导至运输环节。住房成本上涨0.3%,为今年迄今最大增幅,服装价格上涨1%。新车价格小幅上涨0.1%,二手车和卡车价格则大幅下降0.4%。美国的消费者价格指数因为能源价格而出现明显的走高,且核心通胀同比出现一定程度的下滑,美国消费者信心数据同样令人担忧。4月初美国密歇根大学消费者信心指数大幅下挫11%至历史性低点47.6,远低于市场预期的52,较去年水平下降9%。一年期商业状况预期暴跌20%,个人财务状况评估下降11%。一年期通胀预期从3月的3.8%升至4.8%,为2025年4月以来最大单月增幅,长期通胀预期也上升至3.4%,为2025年11月以来最高。

最后,美国的制造业数据显示经济动能有所放缓。2月份工厂订单环比持平于6196亿美元,其中耐用品订单下降1.3%至3159亿美元,主要受运输设备订单暴跌5.3%至1063亿美元拖累,其中非国防飞机及零部件订单下降28.6%至192亿美元。非耐用品订单则上涨1.5%至3037亿美元。

在货币政策方面,上周美联储公布的3月份会议纪要内容显示,在当前复杂且不确定的宏观环境背景下,美联储的货币政策路径呈现出高度不确定性。一方面美国的通胀仍呈现粘性且没有快速放缓的迹象,另一方面就业市场整体保持稳定但增长动力减弱。与此同时,美国的经济增长还受到地缘政治和人工智能(AI)技术这两大外部因素的冲击。因此,虽然在3月份的议息会议中,美联储认为年内的货币政策路径不变且仍有两次降息的机会。不过美联储也表示未来政策声明应包含“双向”描述——既美联储可能降息(如果通胀如预期回落),也可能加息(如果通胀持续高于目标)。另外,由于当前市场面临着高度的不确定性,与会者同意未来的政策不预设路线,利率决议将会逐次决定。

供给冲击型通胀使美联储面临更严峻的政策两难。加息无法解决能源供给中断,且可能引发经济放缓风险,但维持利率不变则可能令通胀预期脱锚。从市场的定价来看,当前投资者对美联储年内加息的预期从前一周的10%左右跌至上周五的1.5%,在当前美伊达成14天临时停战的背景下,显示市场对美伊谈判有着较为乐观的预期,尽管周末美伊双方并未能在第一次接触中取得进展。

目前市场预期美联储以不加息作为政策底线,但这也仅限于石油价格不会长期维持在高位。由于霍尔木兹海峡在石油供应端的重要性难以在短期内被替代,且美伊双方在诸多问题上仍有难以弥合的分歧,因此谈判可能会延续相当长的一段时期。这就会对全球石油供应造成持续压力,并导致石油的价格中枢难以回落至战前水平。从当前石油的商品远期曲线也可以看出,随着近端价格的阶段性回落,中远端石油价格保持回升态势。根据美联储2017年的一项研究显示,虽然石油价格对于美国核心通胀的直接影响较为有限,但会产生长期的间接影响,不过最终对核心通胀的影响仍存在很大不确定性。一方面,在劳动力市场紧张的情况下,高油价可能会引发工资价格螺旋。另一方面,石油价格走高亦可能引发挤出效应,并部分抵消通胀压力。从目前的情况来看美国的核心通胀可能会出现小幅上涨,而美联储仍将以预期维持管理为主。

在黄金方面,随着市场对于美联储的政策路径进行了修正,当前国际金价已经较为充分地反应了市场对于美国利率路径的预期。因此,黄金短期内从美联储降息中的获益将较为有限。从年内来看,如果美国的劳动力市场仍然维持缓慢降温的态势,油价对于工资通胀螺旋的压力将不会十分显著,这仍然可能会为今年美联储创造宽松空间。

从技术走势来看,国际金价在4800一线有较大的阻力。与此同时,周末美国总统特朗普表示,如果伊朗拒绝妥协,将通过控制霍尔木兹海峡不允许伊朗通过出售石油赚钱。这可能会再次引发市场的担忧。总体来看,短期内我们对国际金价维持谨慎的态度。

二、市场相关图表:

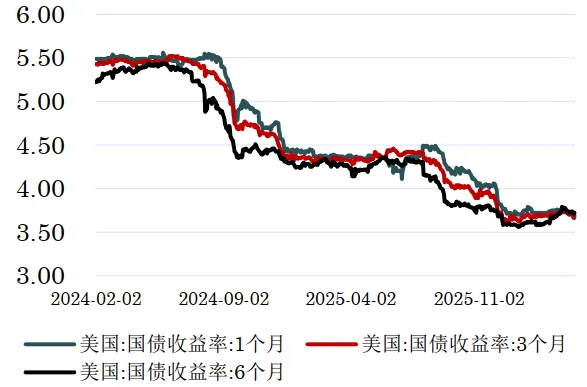

图1:短期美国国债收益率

图2:国际金价与美元指数

图3:国际金价与美国十年期国债收益率

图4:国际金价与国际油价

图7:SPDR黄金持仓与国际金价

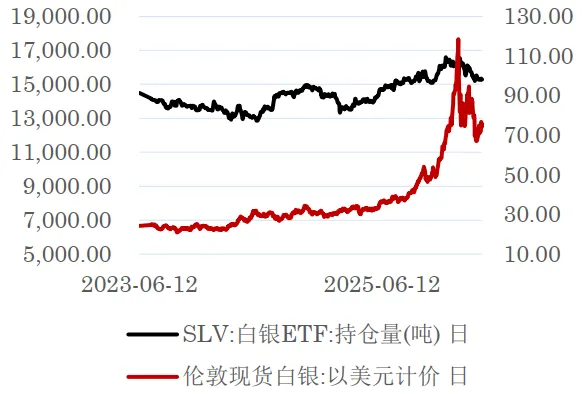

图8:SLV白银持仓与国际银价

图9:CBR现货指数与LME铜

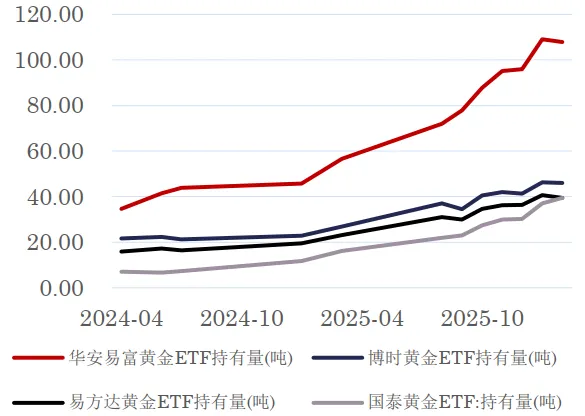

图10:国内黄金ETF持仓(万份)

图11:美国黄金企业股票图

图12:美国黄金股票指数

图13:中国黄金股票图

图14:中国黄金股票指数

图15:金铜比和金银比

图16:金油比和美国通胀预期

图17:境内外黄金价格基差

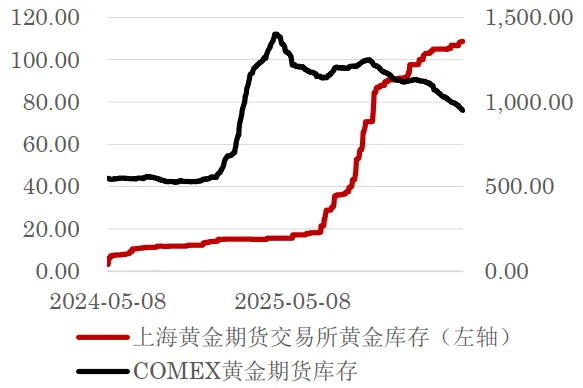

图18:境内外期货交易所黄金库存

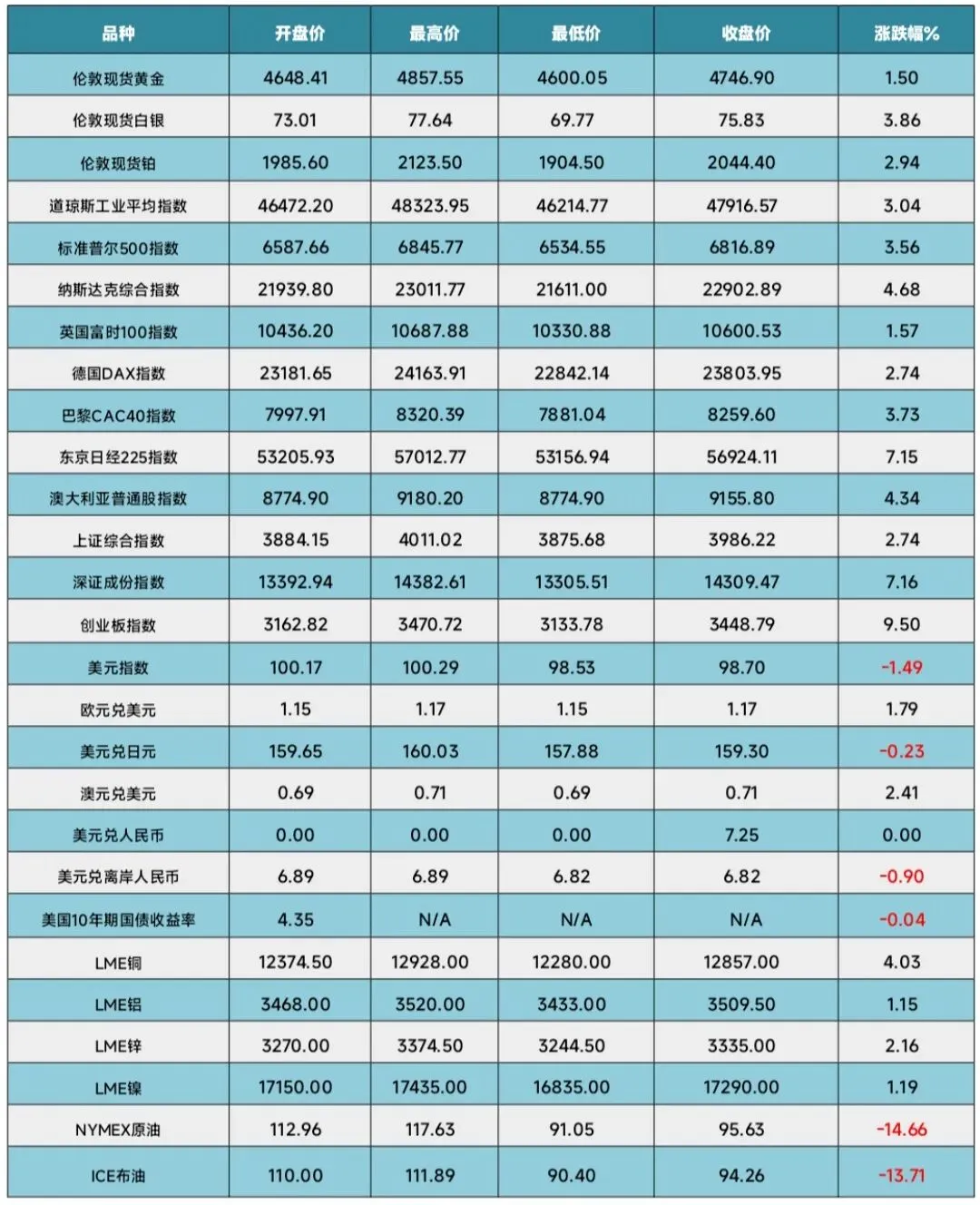

表1:上周全球主要金融资产表现

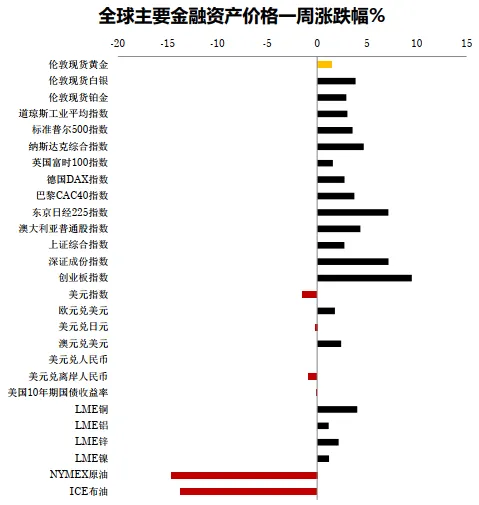

表2:上周全球主要金融资产表现

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

文章底部的“相关阅读”板块(如有)为微信平台推送的延伸阅读,非工商银行发布,工商银行对其内容、观点、结论等均不承担任何责任。

点击【阅读原文】了解更多内容

转载请注明作者为“工银金行家”

点赞

分享

推荐

评论