6个教训!市场如何为冲突定价?

全球股市也在这短短一个月内经历了V型反弹。

最近在金融时报(FT)看到一篇名为《投资者为灾难定价的六个教训》:

作者的“洞察”还蛮有意思,值得我们在目前反复拉扯的局势下好好学习一番。

PS:鉴于“灾难”一词在我们国内不常用,我把标题换成了“冲突”。

一

已被市场吸取的3个经验教训

1、川普总会TACO

以为川普会很强硬 → 结果政策突然转向(TACO)

川普总会为了股市和选票让步。

2、“逢低买入”成为主流策略

每次突发危机(口罩 俄乌 关税 美以伊)时,以为会引发系统性崩盘 → 结果市场总是很快V型反弹。

市场形成“路径依赖”:只要有突发事件导致股市恐慌性大跌,就是买入的机会。

3、全球资本仍然“避险流向美国”

以为“去美元化”会持续且快速 → 结果资金还是会回流美国

尽管各国央行倾向囤黄金;尽管美债规模接近39万亿美元,但现实是,一旦遇到黑天鹅事件,美元资产仍是主流避险选择。

---

以上3点是投资者经历多次踏空后总结出来的“经验教训”,即:目前普遍认为风险来了也没关系,反正会很快反弹。

这就是为什么冲突爆发一个多月以来,虽然局势依旧充满不确定性,但全球股市都在V型反弹,对冲突“脱敏”的原因。

二

未被充分定价的3个风险(未吸取的教训)

这部分是金融时报作者文章想要重点强调的3点!

1、滞涨风险

经济本质上受制于实体资源(能源、化工、矿物等),一旦发生地缘冲突,会推升到实体资源价格,通过供应链传导到各行各业的商品价格,从而引发“滞涨”。

问题来了~

股市为什么现在不反映“滞涨”风险?

因为传导到各行各业体感价格上,需要一定时间,属于“慢变量”。

而股市投资者更容易受到情绪的影响,更容易受到短期叙事的影响(AI、川普Taco、美联储货币政策)。

但是,一旦资源成本冲击传导到各行各业,通胀居高不下,不仅影响各大央行货币政策(从原本降息变成加息),还会影响企业盈利(成本高了 净利润降低),最终极有可能引发股市更大的下跌。

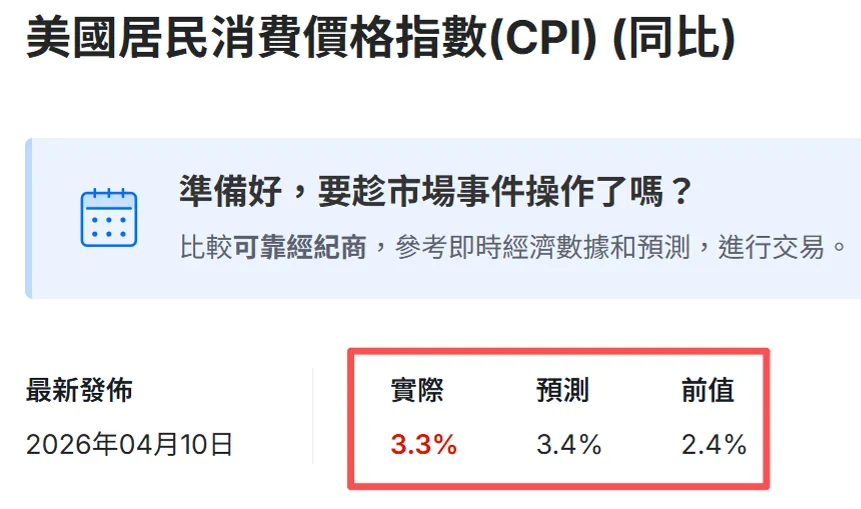

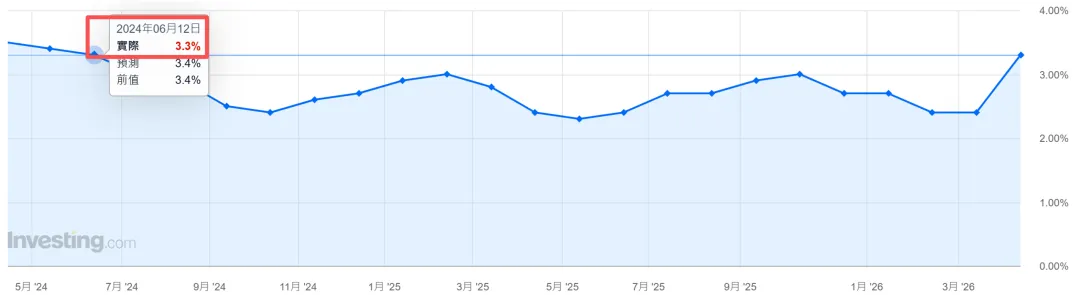

这一点其实在4月10日公布的美国3月CPI数据已经有所反映:

上一次CPI高达3.3%还是在2024年6月:

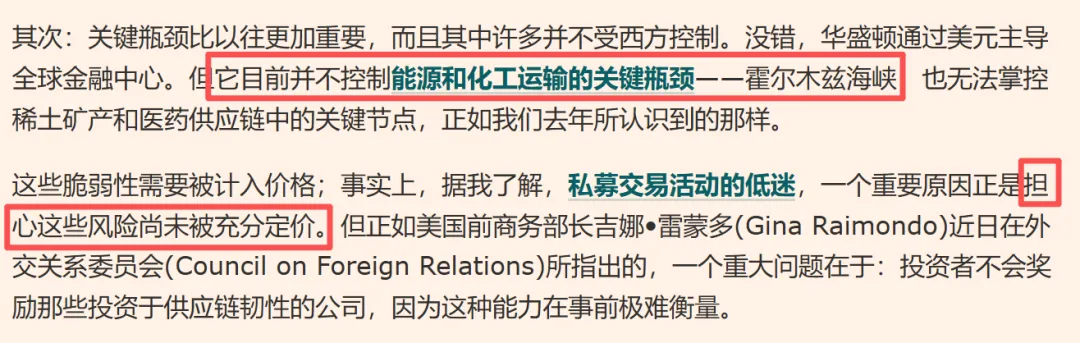

美国虽然通过美元霸权主导全球金融,但是,美国不能控制“能源及运输的关键位置”,意味着不确定性极高,不是某一方说了算。

-

短期已经被计价的部分:冲突爆发初期,全球股市短期大跌,能源股上涨。

-

未被股市计价的部分:随着股市反弹,说明市场非常乐观,即市场没有定价“全球航道长期不稳定+能源资源价格抬升传导到消费终端”。

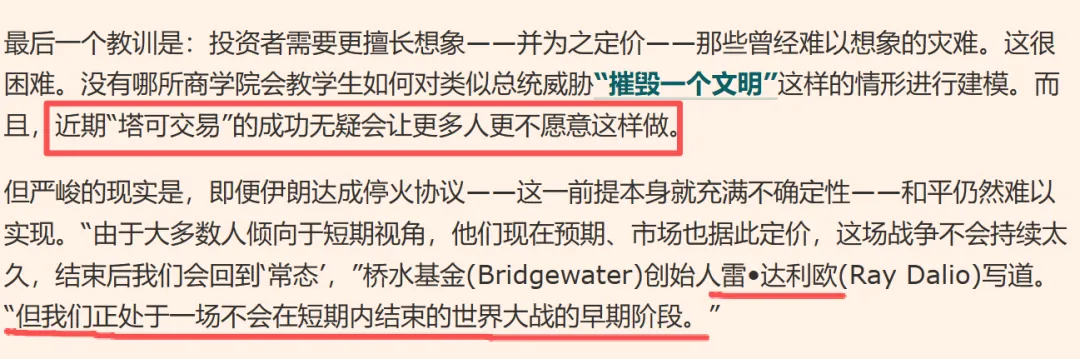

3、尾部风险

目前,从股市坚挺的表现来看,市场大都倾向认为冲突不会持续太久,各方会很快达成停火协议。

甚至认为,一旦停火后,股市又会接着奏乐接着舞,开启新一轮牛市。

但是,冲突目前仍然具有不确定性,一旦升级很可能陷入类似一战前(1913-1914)、二战前(1938-1939)的境地。

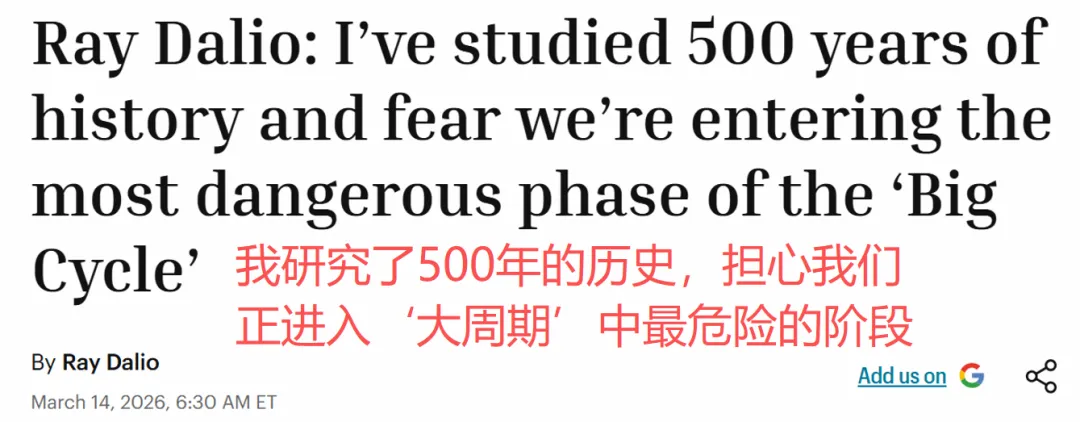

这里作者引用了达利欧今年3月文章观点《担心我们正进入大周期中最危险的阶段》:

以上3点是尚未被股市充分定价的风险,或者叫做尚未被吸引的教训。

最后,

金融时报作者最后给出了他的投资建议:

这种配置方式不就是我们常说的“哑铃策略”吗?

一边配置低风险稳健防御类资产,保护整个投资组合不会被“尾部风险”击穿;

一边“逢低买入”高弹性风险资产,博取强势反弹。

这么来看,哑铃or永久组合这类配置策略确实有其长期存在并被全球投资者广泛接受的原因。

所以说,与其每天焦虑纠结买还是卖,不如安心拿着固有配置,等待市场慢慢走出结果。

如果本文对大家有帮助,欢迎客官点赞、在看、关注,感谢大家的支持

评论