年销485亿美元,全球即饮咖啡市场未来五年趋势

根据Technavio报告分析,全球即饮咖啡(RTD Coffee)市场正以每年接近8-9%的速度稳步扩张,预计从2025年的约325亿美元增长至2030年的485亿美元,城市化进程与年轻消费者对便携咖啡的偏好是核心推力。亚太地区增速领跑全球,而雀巢、星巴克等头部玩家正在通过产品功能化与渠道创新争夺存量与增量市场。

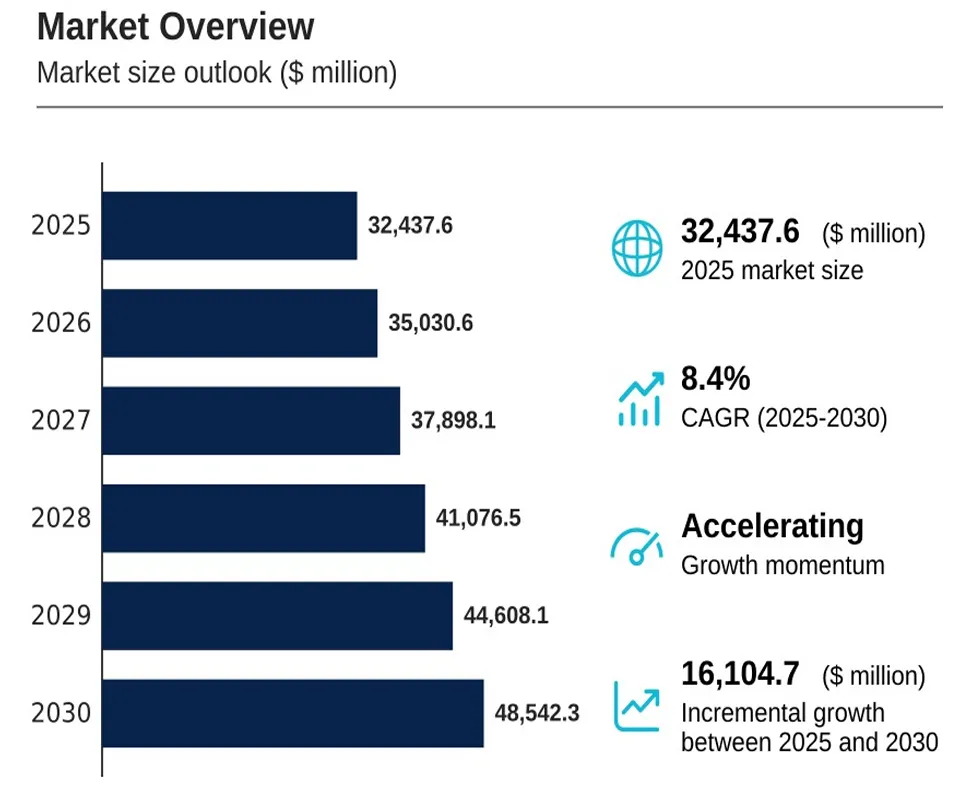

一、市场规模:五年跑出160亿的增量

如果你觉得即饮咖啡只是便利店里一个不太起眼的冷柜品类,这组数字会让你重新审视它——

2025年全球RTD咖啡市场规模约为324亿美元,到2030年预计达到485亿美元,五年累计增量接近161亿美元,相当于再造出一个2025年市场规模的一半。年复合增长率维持在8%左右,在整个软饮料市场里属于增速靠前的细分品类。

往前看,2020年这个市场只有228亿美元,四年间增至301亿美元,复合增长率7.2%,已经走出了一条相当稳健的曲线。

📊 全球RTD咖啡市场规模及预测(2020-2030年,单位:百万美元)清晰呈现市场从2020到2030年的历史增长与未来预测趋势,年增速维持在7-9%区间内稳步爬升。

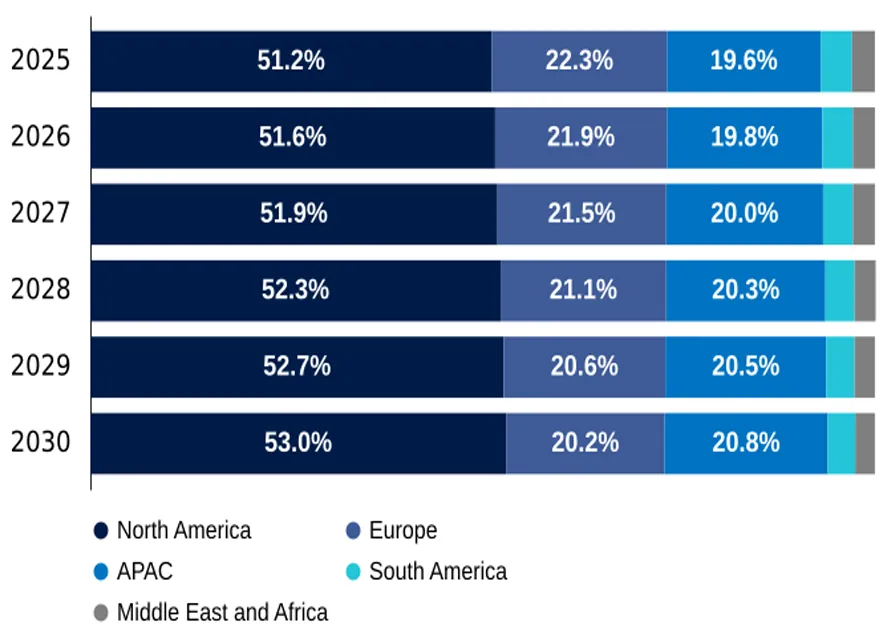

二、地域格局:北美称霸,亚太后劲最足

从地区分布来看,市场的重心目前还是牢牢压在北美。

2025年,北美贡献了全球51.2%的市场份额,预计2030年进一步提升至53%,五年增量高达91亿美元,占全球新增市场的56.8%——也就是说,每新增两块钱的即饮咖啡市场,有一块多来自北美。

但增速最快的其实是亚太地区(APAC),预测期内CAGR达到9.7%,高于全球均值,市场份额将从19.6%缓慢上升至20.8%。中国2020-2024年复合增速达9.2%,在全球主要国家中排名靠前,从第六大市场晋升至第五大市场。

值得注意的是,欧洲市场份额反而在收窄,从22.3%下滑至20.2%,增速垫底的中东和非洲市场同样面临份额侵蚀。

📊 各地区RTD咖啡市场份额对比(2025年 vs 2030年)对比北美、欧洲、亚太、南美、中东非洲的份额变动,直观展现亚太追赶态势。

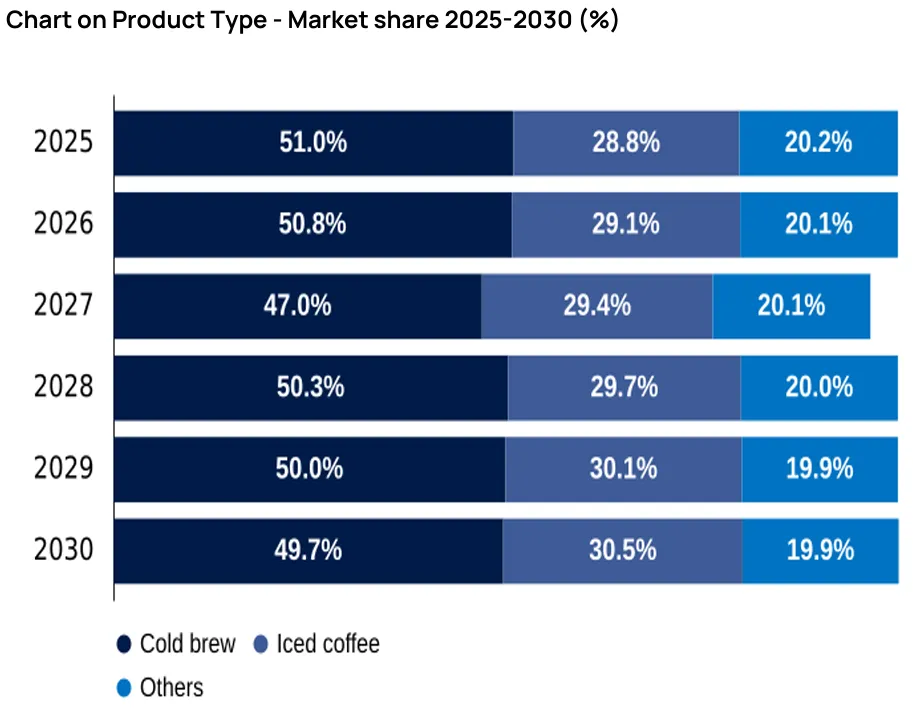

三、产品格局:冷萃是主角,冰咖啡最能打

产品类型上,冷萃(Cold Brew)稳坐第一把交椅,2025年占整体市场约51%,预计为市场贡献约47%的新增量,到2030年规模将达241亿美元。冷萃之所以能长期领跑,核心在于它的低酸度和顺滑口感,契合了年轻消费者对"喝起来不苦涩"的需求。

不过,冰咖啡(Iced Coffee)的历史增速更快,2020-2024年复合增长率达8.4%,高于冷萃的6.6%,成为正在崛起的第二增长极。两个品类共同挤压了"其他"品类的生存空间。

在包装形式上,玻璃瓶装仍是最大细分,但其他创新包装(如铝罐、无菌包装)的增速反而最快,年复合增速达8%。

📊 RTD咖啡产品类型市场份额对比(冷萃 / 冰咖啡 / 其他,2025-2030年预测)展示冷萃与冰咖啡在市场中的份额演变,以及冰咖啡的追赶曲线。

四、增长驱动:不只是懒,是生活方式变了

报告把即饮咖啡的增长驱动归纳为三点,但背后其实是同一件事——消费者越来越不愿意在喝咖啡这件事上花时间,但又不愿降低标准。

第一,"随手喝"需求爆发。 城市生活节奏加快,上班族和学生群体把喝咖啡的场景从咖啡馆搬到了路上、地铁里和写字楼电梯间。便利店的即取即饮区域正在成为品牌争夺的新战场。

第二,咖啡健康意识提升。 报告指出,咖啡因对骨质疏松的抑制作用、抗氧化成分等健康属性正在被越来越多消费者认知,这让RTD咖啡区别于一般含糖饮料,获得了更正面的消费者心智。

第三,产品功能化是大势所趋。 星巴克在2025年9月推出了含22克蛋白质的即饮咖啡,将"喝咖啡"和"蛋白质补充"合二为一,直接切入健身人群。雀巢则宣布2026年起重点押注新兴市场的冷萃创新,进一步下沉渗透。

五、挑战与变数:不是谁都能轻松赚这个钱

市场在涨,但竞争和成本也在涨。

监管复杂度 是头号挑战。各国对咖啡因含量上限、糖税、包装可回收率的要求差异很大,跨国品牌为了合规往往需要针对不同市场单独调整配方和包装,成本不低。印度在2025年1月更新了相关饮料法规,对可溶咖啡的水分含量、灰分等参数设立了新标准,是近年来较为典型的案例。

原料成本波动 也是一把悬在头顶的刀。咖啡生豆价格受气候、产地政治等多重因素影响,JDE Peets在推进冷萃业务时明确提及如何在咖啡豆通胀压力下维持产品价格竞争力,这对利润空间本就不宽的即饮品类来说,是个持续的挑战。

口感一致性 同样是难题。消费者在意的不仅是"第一口好不好喝",还有"每一瓶都一样好喝",大规模标准化生产与精品咖啡品质之间的张力,是这个行业长期要解决的命题。

六、AI的角色:从配方到货架,无处不在

Technavio这份报告单独用一个章节讨论了AI对RTD咖啡市场的影响,这在传统快消品报告里并不常见。

简单说,AI目前在三个环节发挥作用:一是产品研发,用AI分析消费者口味偏好、设计咖啡豆混配比例;二是供应链,用AI预测需求波动、优化库存,在绿咖啡豆价格剧烈波动的环境下控制损耗;三是营销,用AI做个性化推送和包装设计测试。

这还只是开始阶段,但可以预见,谁先把AI能力嵌入端到端的产品周期,谁就能在效率上甩开一截。

全球即饮咖啡市场已经跑过了"有没有人买"的阶段,进入了"谁能抢占最大份额"的存量博弈期,亚太地区尤其是中国市场的加速崛起,正在为这个赛道注入新的变量。对品牌而言,功能化、精准渠道布局与合规能力,将是未来五年最核心的竞争维度。

三个关键洞察

洞察一:亚太是下一个增长主场

APAC以9.7%的最高CAGR引领全球增速,中国市场在过去四年已跻身全球前五,是即饮咖啡品牌出海或深耕的优先阵地。

洞察二:功能化正在重新定义"一罐咖啡"

蛋白质、益生元、植物基……即饮咖啡正从单纯的提神饮料进化为多功能饮品,这为品牌溢价提供了空间,也在倒逼老配方加速迭代。

洞察三:市场分散,但集中化正在提速

报告将市场定性为"碎片化"格局,但以星巴克、雀巢、可口可乐、百事可乐为代表的头部玩家正在通过并购和渠道扩张加速整合,中小品牌的生存窗口会越来越窄。

评论