聊一聊市场走势

整体还是看涨,目前就是判断,市场会在这次调整过程中,怎么进行子行业的切换。周期板块有高位兑现的特征,后续需要判断周期是否会行业分化(有色走弱、化工走强,目前是这么判断的)。

通信板块:逻辑并未有变化;电子板块:目前觉得还是“存储”、被动元器件-也可以开始看。

一、市场走势

今天市场出现了部分的风格逆转,CPO板块、电化学、创业板50领跌市场,红利指数领涨市场;找原因也简单:1、从节奏上,川普表示这两天会进入谈判期,市场又开始进入小幅的规避风险阶段;2、外围市场(日本、美国)都是处在前期的指数高点位置,那表示市场基本对美伊战争计较为0,的确反弹有点快了,所以在这里开启部分的震荡是合理的;3、商品端:黄金出现了下跌(高开低走)、而石油出现了(低开高走),则这两种大宗品都是在一个阶段性的位置来回拉扯。

如果以此分析:只能得出调整的原因,很难知道结果。那么给出接下来的预测的几个关键因素:

【先说结论:觉得这里国内的创业板、纳指,是会继续上行的;这里的调整更多是横盘整理】。

(1)总结过往的指数走势,任何一波行情都是有12-14个交易日时间段,这里的市场反弹起始点是4.8日,截止目前共有6个交易日;这波行情如果根据统计规律,目前为止是没有走完的。当然上述统计基本只对宽基指数有效性较高,则这里创业板指数维持横盘、或者调整后新高的概率更大;直接再V型下跌的概率基本很小。

(2)如果这里创业板代表的:新能源(宁德,刚刚出了业绩,表现很好,Q1季度大幅增长50%)、CPO(中际旭创等明天出Q1季报),不走强;那么替代其强势的板块是什么?

今天市场出现的红利指数走强:煤炭、创新药、消费。严格意义来说,创新药目前还未逆消费板块走出强势特征,两者之间并未分离。如果红利持续走强,那么就只剩下:煤炭、金融(银行),煤炭并未有业绩支撑,这里重新大幅走强的概率不大。

其他的市场强势板块(有业绩、有预期):化工(但是今天:周期品-恒逸石化 大幅高开低走),后续需要关注:化工板块和有色板块是否开始出现分离的特征。

(3)商品端:黄金走弱、原油维持强势,这种趋势可能持续吗?

1、地缘政治冲突引发能源危机:当冲突涉及全球核心能源供给国时,能源供应紧张会推高油价,而如果市场认为冲突结果没有太大不确定性,黄金的避险功能可能不会得到充分体现。

2、美元走强与货币政策收紧:美元持续走强、货币收紧下通胀回落较慢的环境下,容易出现这种背离;高油价推高通胀预期,可能导致美联储加息概率攀升,从而压制黄金价格。

3、实际利率变化:黄金的定价核心是实际利率,当实际利率上升时(如国债收益率上行),无息资产黄金的吸引力下降,而原油可能因供需因素保持强势

总结起来,就是:石油由于拉扯,在高位拉扯横盘;而市场开始逐步定价流动性的边际收紧,使得黄金的反弹被中断。如果以目前的走势看,这种情况是大概率。那么接下来就会明显看到市场:红利维持横盘、周期板块出现分化。

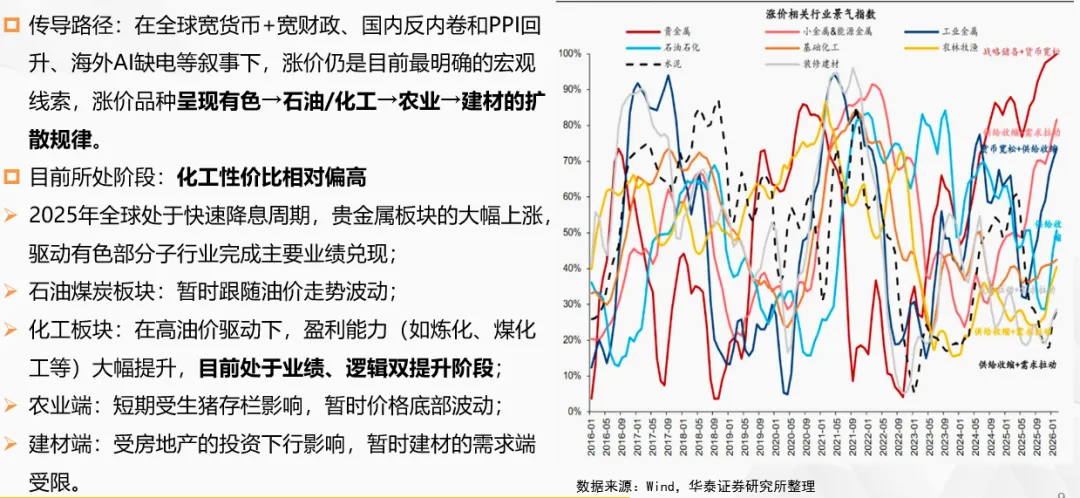

今天写了一张PPT,目前觉得:有色-石油/化工-农业-建材的逻辑依然存在;因为这个是市场的价格传导规律,目前还是处在石油/化工的大品种阶段。

二、电子行业分析:

整体看了下各个子行业的逻辑,也没有啥新意;同时子板块的逻辑和市场现阶段的主逻辑匹配度并不高;单纯的罗列下子行业的论述,如下:

(1)PCB是当前电子行业里景气度最高、兑现度最强、基本面最扎实的方向之一。核心驱动来自三层:

第一,AI服务器/交换机带来的高多层、高频高速、高端材料升级。 2025年PCB板块已显著领先,2025年板块涨幅156.66%,前三季度单季度归母净利润同比增速分别达到64.58%/59.75%/113.19%。进入2026年后,景气并未结束。北美科技巨头资本开支继续上修,北美算力资本开支增速维持在60%以上,在PCB价值量占比不变的假设下,算力PCB整体增速可达60%以上。

第二,产品代际升级带来单机价值量持续抬升,而不是单纯靠出货量。 2026-2027年高端算力芯片和1.6TbE交换机进入批量量产,将推动CCL向M9规格升级,并逐步导入M10验证;从产业规律看,高阶CCL单价几乎呈逐代翻倍趋势。这意味着即便总出货并非爆发,ASP上行也能支撑收入和利润扩张。

第三,上游材料涨价并未完全破坏盈利,反而强化了龙头壁垒。 2026年3月建滔积层板宣布覆铜板涨价10%,电子布、覆铜板价格持续上行。而AI相关PCB项目利润空间更大、项目制属性更强,新项目价格更容易向终端传导,因此龙头厂商对成本上行的抵御能力强于普通PCB厂商。

【PCB市场目前重点在涨价,从电子纱到覆铜板,但是龙头释放业绩并不明显-等待胜宏的业绩兑现】

(2)存储是2026年以来电子板块最强方向之一,核心逻辑非常直接:AI服务器与数据中心需求拉动 + 原厂涨价 + 利基品供给收缩 + 模组厂库存红利仍在。但问题在于,存储板块是典型的**“基本面最强、估值也最透支”赛道。

后续走势判断:存储方向短中期仍偏强,但二季度以后更容易出现“高波动”而非单边上涨。核心变量是:

二季度合约价是否继续超预期;低价库存还能消化多久;下半年新增产能释放后价格是否趋缓。 这决定了存储更适合趋势交易 + 业绩验证,而不是单纯长期抱团。

【这里核心是库存的消耗,从佰维存储的披露Q1季报来看,基本看不到任何瑕疵;同时存货也是大幅增加,这里其实市场很难说清楚是库存量的消耗】

(3)分立器件:整体还是以涨价为主线。

|

方向 |

涨价强度 |

利润传导 |

估值压力 |

投资结论 |

|

存储 |

最强 |

极强,但股价通常提前反应 |

较高 |

高景气,但未必是“性价比”最佳 |

|

CCL |

强 |

利润率释放正在加速 |

中等 |

性价比较高 |

|

BT载板 |

强 |

好,但A股可选标的有限 |

中等 |

值得关注,但标的面窄 |

|

功率/模拟 |

中强 |

成本可传导,供需改善 |

相对不高 |

偏低位修复机会 |

|

被动元件 |

中强至强 |

高端产品利润弹性较大 |

分化明显 |

精选个股价值高 |

|

电子布 |

强 |

利润弹性极大 |

部分公司静态PE失真 |

适合看预期利润而非TTM |

评论