钢材市场走势简要概述

市场方面:3月钢材价格自底部逐步回暖上行,4月延续高位开局,行情先承压整理,后震荡修复的过程,整体价格重心持续抬升,预计4月钢价维持窄幅震荡偏强运行。

从供应端来看,4 月上旬粗钢产量较上旬继续增长,但钢材产量旬度环比回落,16日唐山限产再度启动重污染天气应急相应,影响一部分产量,短期来看现货市场流通资源供给依旧存在压力,后续市场到货量将逐步收缩。目前钢材库存处于较高水平,市场缺少集中大规模补库动力,大幅囤库行为缺位;下游需求复苏以温和修复为主,难现大幅放量,整体以刚需为主,补库及订货意愿偏谨慎,一方面传统行业处于转型阶段,终端订单结构发生变化;另一方面原料生产成本偏高,持续挤压企业利润,终端普遍严控现金流、规避风险,备货偏谨慎。产业链层面,降本增效成为主线,企业通过产业链协同、物流一体化整合等方式压缩综合成本。市场操作方面期现结合,交易围绕基差逻辑展开,行情运行更趋理性。

原料端,当前铁矿石价格高位运行,焦炭新一轮提涨有望落地,总体维持高位震荡。出口方面,受海外地缘局势及大宗商品价格联动等因素影响,企业生产成本上升,国内钢材性价比优势进一步凸显,促使部分出口订单回流,有利于外部需求增量的释放。

钢材价格指数走势图:

供给方面:

中钢协最新数据显示,2026年4月上旬,重点统计钢铁企业共生产粗钢2104万吨,平均日产210.4万吨,日产环比增长5.6%;生铁1892万吨,平均日产189.2万吨,日产环比增长4.4%;钢材1954万吨,平均日产195.4万吨,日产环比下降5.1%。据此估算,本旬全国日产粗钢273万吨、环比增长5.6%,日产生铁236万吨、环比增长4.4%,日产钢材408万吨、环比下降2.0%。

2026年4月上旬,重点统计钢铁企业钢材库存量1751万吨,环比上一旬增加96万吨,增长5.9%;比年初增加337万吨,增长23.9%;比上月同旬减少30万吨,下降1.7%;比去年同旬增加147万吨,增长9.2%,比前年同旬减少74万吨,下降4.1%

截止(4月10日)中联钢调研统计全国高炉开工率微调。全国高炉个数开工率为74.75%,环比上周增加0.22%,同比增加0.98%;高炉容积开工率为78.21%,环比上周增加0.09%,同比增加0.93%。

需求方面:

政策层面持续围绕钢铁行业结构优化、提质升级推进,需求端结构分化,增量需求集中于高端制造、新基建领域。其中通信设备、动力电池、船舶制造、储能及石油储备、能源配套建设、电网设备、城市更新改造等领域需求稳步释放;叠加家电、汽车以旧换新政策落地托底,传统下游行业需求也在逐步转型优化,整体需求结构持续改善。

结合宏观工业数据来看,统计局3 月规模以上工业增加值数据显示,全国 41 个工业大类行业中 30 个行业实现同比增长。具体细分行业:煤炭开采、油气开采、化工制品、通用及专用设备、汽车制造、轨交船舶航天运输设备、电气机械、电子设备、电力热力等行业增加值均保持正向增长;黑色金属冶炼及压延加工业同比增长 1.7%,行业生产韧性显现,为钢铁上下游产业链平稳运行提供基本面支撑。

成本方面:

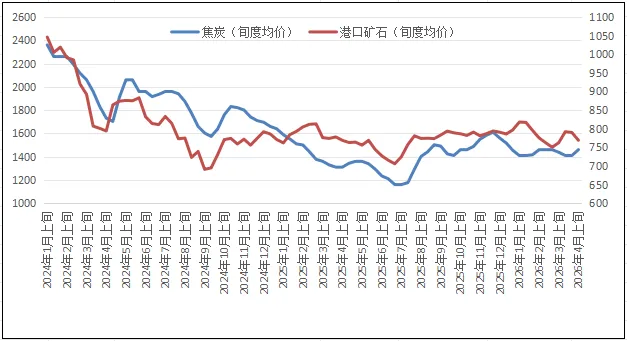

单位:元/吨 焦炭 铁矿石港口现货价格走势图(旬)

出口方面:

海关总署数据显示,2026年3月中国出口钢材913.5万吨,较上月增加129.8万吨,环比增长16.6%,同比下降12.6%;1-3月累计出口钢材2471.7万吨,同比下降9.9%。3月中国进口钢材51.2万吨,较上月增加14.3万吨,环比增长38.8%,同比增长2.2%;1-3月累计进口钢材133.9万吨,同比下降14.1%。

《绿色钢铁世界》 月刊,您的低碳资讯助手!记录现在,发现未来!预览请点击阅读原文

评论