中国燃气锅炉市场热点分析与投资风险规避报告

当“煤改气”工程接近尾声,新增需求从爆发回归常态,燃气锅炉企业面临一个不愿直面的问题:过去五年靠补贴催生的市场,如今还剩多少真实需求?

天然气价格高位波动之下,工业用户对运行成本的敏感度持续攀升——低氮冷凝技术究竟是差异化卖点,还是只是进入下一轮价格战的入场券?

现状判断:当前中国燃气锅炉行业正处于“政策驱动衰减、存量更新主导、技术门槛分化”的调整通道。工程类需求大幅收缩,而工业供热、商用采暖等替换市场正成为新的基本面。

一、行业定义:什么是燃气锅炉?

燃气锅炉,指以天然气、液化石油气、煤气等气体燃料为能源,通过燃烧释放热量产生蒸汽或热水的热能设备。它广泛应用于工业供热、建筑供暖、生活热水及工艺生产等场景。

两种关键分类逻辑:

-

按用途与压力:蒸汽锅炉(用于工业生产、发电)、热水锅炉(用于集中供暖、生活热水)、常压/真空锅炉(安全性更高,适用于商用建筑)。

-

按排烟温度与热效率:普通锅炉(排烟温度150-200℃)、冷凝锅炉(回收潜热,热效率可达104%-108%)。本质上反映了不同排放标准下的技术代差。

二、行业特点分析

该行业呈现显著的区域性分布与政策强敏感性两大特征。

|

|

|

|

|---|---|---|

| 天然气覆盖决定市场 |

|

|

| 低氮排放成硬门槛 |

|

|

| 工业替换周期明确 |

|

|

三、行业发展历程

|

|

|

|

|---|---|---|

| 2000-2012年 平稳发展期 |

|

|

| 2013-2017年 “煤改气”启动期 |

|

|

| 2018-2021年 政策高峰期 |

|

|

| 2022年至今 存量深耕期 |

|

|

四、行业发展前景

未来三年,燃气锅炉市场总量将趋于平稳,结构上呈现“工业稳、商用降、低氮增”的分化格局。具备自主研发冷凝技术、售后服务网络完善的企业有望在存量替换中蚕食份额,而单纯依赖组装贴牌的模式将加速边缘化。

报告说明:

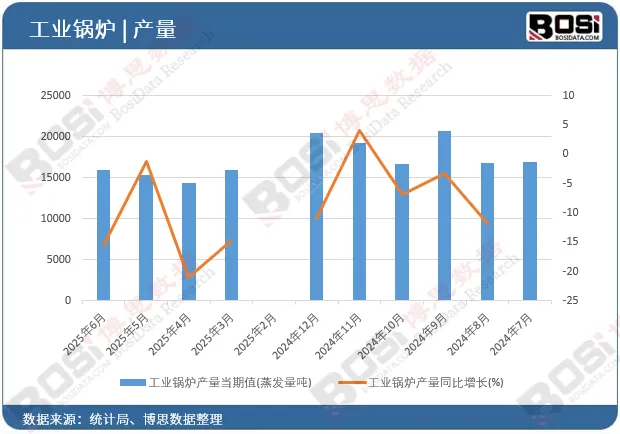

从单月数据看,负增长是常态,4月份同比下滑甚至达到-21.0%。这清晰地反映出在宏观经济承压、制造业投资意愿谨慎的背景下,工业锅炉的新增市场需求疲软。

从单月数据看,负增长是常态,4月份同比下滑甚至达到-21.0%。这清晰地反映出在宏观经济承压、制造业投资意愿谨慎的背景下,工业锅炉的新增市场需求疲软。

-

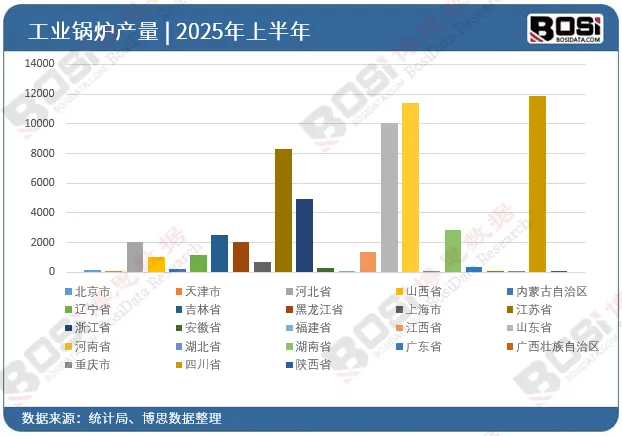

区域产量集中,头部省份优势稳固:

从分省市数据看,产量高度集中在几个制造业大省和能源基地。河南省、四川省、江苏省、山东省位列前茅,2025年6月单月产量均超过1800蒸发量吨,其中河南省高达3957.5吨。这表明产业布局与当地的工业基础、能源消费体量紧密绑定。

第1章燃气锅炉行业综述及数据来源说明

第2章中国燃气锅炉行业宏观环境分析(PEST)

第3章全球燃气锅炉行业发展现状调研及市场趋势洞察

第4章中国燃气锅炉行业市场供需状况及发展痛点分析

第5章中国燃气锅炉行业市场竞争状况及融资并购分析

第6章中国燃气锅炉产业链全景及配套产业发展

第7章中国燃气锅炉行业细分产品市场发展状况

第8章中国燃气锅炉行业细分应用市场需求状况

第9章中国燃气锅炉企业发展及业务布局案例研究

第10章中国燃气锅炉行业市场趋势分析及发展趋势预判

第11章中国燃气锅炉行业投资规划建议规划策略及发展建议

图表目录

图表2:燃气锅炉相关概念辨析

图表3:《国民经济行业分类与代码》中燃气锅炉行业归属

图表4:燃气锅炉专业术语说明

……

报告完整目录,请点击下方“阅读原文”

评论