“纸”南针:纱管纸:一季度市场价格波动有限,二季度或以下滑为主

导语:一季度纱管纸市场交投不温不火,整体波动有限。二季度,市场进入需求淡季,且山东地区新产能或如期投产,或进一步加剧市场供需矛盾,成本面亦缺乏有利支撑,纱管纸市场或承压下滑。

一季度纱管纸市场波动有限

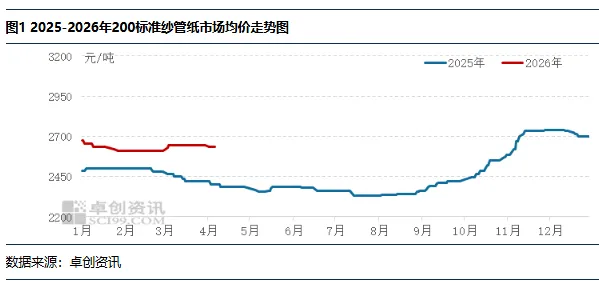

一季度,纱管纸市场整体呈现跌-稳-小幅反弹趋势,整体波动有限。1月份,纸管厂接单开始下滑,且对于后市预期不强,纸管厂刚需采买为主,交投气氛平平,纸厂下调出厂报价以促进出库,成交重心小幅下滑;2月份,恰逢春节假期,市场处于休市状态,交投基本停滞,成交重心稳定;3月份,市场交投逐步恢复,成本面略有上涨,规模纸厂领涨,周边其余纸厂跟涨积极性较高,但市场需求放量有限,限制纸价涨幅,成交重心上涨后趋稳。据卓创资讯监测数据显示,截至3月31日,中国200标准纱管纸一季度市场均价为2630.20元/吨,环比下跌0.73%,同比上涨6.21%。

供应量先降后增,市场供需矛盾逐步显现

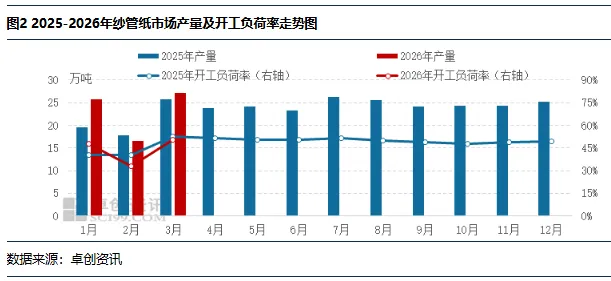

一季度,恰逢春节假期,多数生产企业停机检修,市场供应量呈现先降后增走势,供需矛盾逐步显现。1月份,多数纸厂尚维持正常开工,需求有所下滑,市场处于供大于求格局,纸厂出货速度放缓,库存水平有所增加,市场价格承压下行;2月份,春节假期临近,纸厂停机检修逐步增加,市场供应量呈现下滑趋势,纸厂意向稳价出货,市场持稳运行;3月份,市场交投陆续恢复,部分纸厂停机检修时间较长,库存水平不高,主要原料废黄板纸价格上涨,规模纸厂带头领涨,周边纸厂跟涨积极性较高,带动成交重心小幅上涨。但终端需求恢复速度较慢,纸管厂新接订单有限,刚需跟进为主,3月中旬以来市场再次上涨动力不足,供需矛盾逐步显现,市场上涨后趋稳运行。据卓创资讯监测数据显示,截至3月31日,纱管纸市场一季度平均开工负荷率为43.68%,环比下滑10.16个百分点。纱管纸样本企业库存为13.17万吨,较1月末下滑3.66%。

成本面先跌后涨,对纸价走势存在一定指引

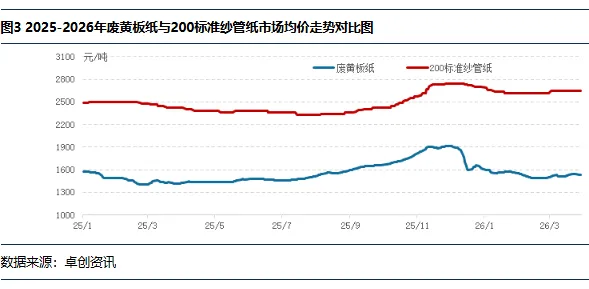

废黄板纸是纱管纸生产的主要原料,其价格走势对于纱管纸市场存在一定影响。从图3走势来看,其价格走势与纱管纸市场价格走势存在一定相关性。一季度来看,废黄板纸供应量先增后降,价格先跌后涨。春节前废黄板纸供应相对充足,需求逐渐减量,废黄板纸市场价格下跌,对于纱管纸价格存在一定利空影响,纱管纸市场亦呈现跌势;春节后,打包站返市节奏偏慢,且雨水较多,废黄板纸回收量不足,供应量偏紧,价格反弹,对于纱管纸市场存在利好支撑,纱管纸规模纸厂领涨,带动纱管纸市场成交重心小幅上行。据卓创资讯监测数据显示,一季度废黄板纸全国均价1538元/吨,环比下跌14.09%,同比上涨4.50%。整体来看,废黄板纸价格先跌后涨,对于纱管纸市场存在阶段性利好支撑。

二季度纱管纸市场价格或以下滑为主

二季度来看,纱管纸市场走势依旧受到供应面、需求面以及成本面扰动,其中供需面是主导价格走势的主要因素,二季度市场供需矛盾或进一步凸显,导致价格承压下行。

从需求端来看,二季度纱管纸市场处于需求淡季,预计终端需求放量有限。从调研的纸管厂业者心态来看,多数业者对于后期原纸走势预期不强,原纸采买心态偏谨慎,且目前订单有限,维持刚需采买,备货意愿不强,需求端对于纱管纸市场支撑相对有限。

从供应端来看,纸厂开工情况多数稳定,其库存水平呈现增加趋势,现货供应充足。受需求端放缓影响,库存压力或进一步显现,部分纸厂或下调出厂报价以促进出货,拖累纸价走势。此外,山东地区纱管纸新产能或如期释放,涉及年产能20万吨,若该产能投产,将进一步加大市场供应端压力,市场竞争激烈,供大于求格局将进一步加剧,不利于原纸价格运行。

从成本端来看,主要原料废黄板纸价格走势预计以下滑为主,成本面缺乏利好支撑。4月份价格或先涨后跌,下半月供应量有所增加,不利于价格走势;5月份废黄板纸到货量或先高后低,价格波动有限;6月份,市场淡季,需求或下滑,其价格走势或承压下行。整体来看,成本面缺乏底部支撑。

整体来看,一季度恰逢春节假期,市场交投不温不火,整体波动有限。二季度纱管纸市场新产能或如期投放,供需矛盾进一步凸显,市场处于供大于求格局,成本面亦缺乏有利支撑,市场或承压下行。预计二季度市场均价或在2480-2600元/吨区间内运行。

评论