2026年全球轮胎与橡胶胶管市场格局、进出口趋势分析

全球市场的分化越来越明显,呈现出“亚太主导、欧美高端、新兴市场崛起”的清晰形势。亚太地区毫无疑问是全球最大的生产和消费中心,单看中国,就占据了亚太橡胶胶管绝大部分消费量的68%,无论是轮胎产能还是胶管产能中国都是全球的核心供给地。不过今年明显能感觉到中国的产能正在向高端化转化,加速淘汰低端产能。很多企业都在加大高端产品的研发投入,这一点在2026年3月24日至27日,在山东青岛举办的第二十一届中国橡胶年会上也得到了印证。截至2025年底,已有超20家中国轮胎企业在东南亚布局了生产基地,今年这些基地的产能还在持续释放。加上RCEP协定带来的关税优惠,亚太区域内的贸易流通变得更加顺畅,成为推动区域市场增长的重要动力。

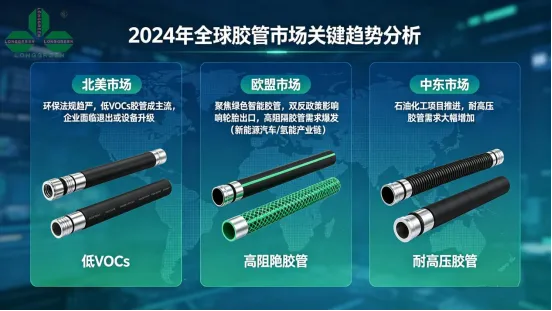

北美市场今年最大的变化就是环保法规越来越严厉,这使低VOCs胶管成为市场主流,很多企业因为达不到环保要求的标准,而退出市场或者进行对应设备的升级。今年各市场目光依然聚焦在绿色、智能胶管领域,尤其是欧盟的双反、反补贴政策,对全球轮胎出口的影响很大。更值得关注的点是随着欧洲新能源汽车和氢能产业链的快速发展,高阻隔胶管的需求迎来强烈爆发,或成为欧洲市场的新增长点,同时这也是给国内具备高端生产力的企业提供了机会。而中东的石油化工项目不断持续推进,对耐高压胶管的需求大幅增加成为,全球市场的重要折点。

2026年全球市场的竞争态势没有发生很大的改变,但中国企业的崛起势头越来越明显。像米其林、普利司通、大陆集团等这些行业国际巨头,现在依然占据着高端轮胎和胶管市场60%以上的份量,而它们的核心优势就在于专利技术和全产业链布局,企业不仅掌控着核心原材料的供应,还在全球主要消费市场设置生产基地,能够快速响应市场需求。而这些企业在绿色、智能技术上的投入一直很大,牢牢占据着高端市场的主导地位。

中国的企业的进步都有目共睹,中策橡胶、玲珑轮胎、森麒麟等这些轮胎企业,还有中鼎股份、天润工业等这些胶管企业,凭借性价比和产能优势,行业市场不断提升。2025年中国轮胎的出口已经占到全球贸易的30%以上,今年这个比例还在小幅提升,尤其是在新能源汽车配套方面,国内很多胶管企业绑定了国内新能源主机厂,高端产线的利用率超过93%,产品质量和技术水平也都得到了市场认可。

中国企业和这些国际巨头之间还有一定差距,尤其对于高端产品方面,比如高性能耐低温胶管、轻量化复合胶管等,这些核心技术依然掌握在国际巨头手里。所以今年很多国内的企业都在进行战略调整,例加快海外建厂步伐,新厂进入产能爬坡,大量投入研发,产品越来越高端化。如今中小企业的生存压力很大,这也是行业高质量发展必须要的趋势。

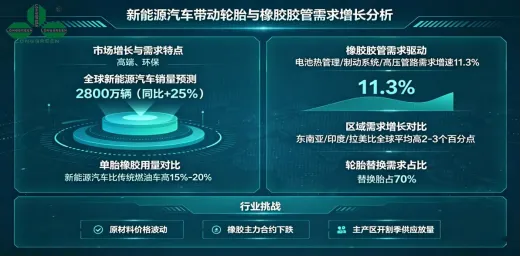

随着市场增长,需求不断优化,呈现出“高端、环保”的特点。根据行业预测,今年全球新能源汽车销量有望达到2800万辆,同比增长25%,这个增速直接带动了轮胎和橡胶胶管需求的提升。新能源汽车因为车身更重、扭矩更大,单胎的橡胶用量比传统燃油车高15%-20%,而且对轮胎的耐磨性、安全性要求更高;同时,新能源汽车所需的电池热管理、制动系统、高压管路等,都需要高性能的橡胶胶管,这部分需求的增速达到了11.3%,成为胶管市场增长的核心动力。在3月份的橡胶年会上,中国汽车工业协会的专家也提到,“十五五”时期是中国汽车从“大”到“强”的起步阶段,对轮胎和橡胶胶管行业来说,新能源领域将成为长期的核心增长点。东南亚、印度、拉美等随着经济的逐渐发展,这些地区的需求增加速度比全球平均的水平还高出2-3个百分点。引擎是目前需求的主要支撑杆。目前全球汽车保有量已经达到14.5亿辆,同比增长1.8%,而且全球汽车的平均车龄超过8年,随着车龄的增长,轮胎和橡胶胶管的替换频率不断提升,其中替换胎占轮胎总需求的70%。另外今年行业也面临挑战,比如原材料价格强烈波动,橡胶主力合约出现明显下跌,全球天然橡胶主产区进入开割季,供应放量等,还有很多因素导致橡胶价格承受压力。

另外,新型材料的“替代效应”也在影响贸易品类结构,如热塑性软管、PTFE软管等新型材料胶管,因为性能更好、更环保,对传统胶管形成了一定的替代,2025-2026年这部分新型材料胶管的需求量增加速度达到12.5%,而传统橡胶胶管的贸易占比有所下降,新型材料胶管的贸易正在逐步提升

结合今年1-2月的海关数据和行业实际操作情况来看,从品类和出口来看,轮胎出口依然以新充气橡胶轮胎为主,1-2月这部分产品的出口占比达到95.5%,其中汽车轮胎是主力,占比83%;胶管出口则明显向高端化转型,高压、耐油、环保型产品的出口占比不断提升,这也是国内企业产品升级的直接体现。

从市场现在的走向来看,传统的欧美市场受贸易“墙”影响,出口份额有所下滑,因为毕竟欧盟的双反政策、美国的关税“墙”,依然是牵制中国轮胎出口的主要因素。但新兴市场的表现非常的亮眼,值得一提的是1-2月中国对东南亚、中东、拉美地区的出口同比分别增长32.6%、28.9%、25.7%,“一带一路”沿线国家已经成为中国轮胎和橡胶胶管出口的核心增长。不过需要注意的是今年出口虽然量增,但单价增速慢缓,主要原因是因为原材料价格波动、汇率波动,再加上新兴市场的价格竞争激烈,企业的利润空间被压缩,这也是很多企业加速高端化转型的重要原因。

今年全球轮胎与橡胶胶管的贸易方面,仍然面临风险不少。首先是贸易“墙”的加剧,欧美等相关市场不仅提高了关税,更设置了更高的技术“墙”和环保“墙”,欧盟的轮胎标签法、VOCs排放的限制,都增加了国内企业的出口成本和市场难度。其次是原材料价格方面,天然橡胶和合成橡胶的价格方面也直接影响了企业的采购成本和出口定价。另外全球经济增长乏力,导致部分新兴市场的需求可能会出现波动,再加上汇率的波动,同时也给进出口贸易带来了一定的风险概率。

与此同时当然也存在不少机遇,比如RCEP协定的持续生效,这降低了亚太区域内的贸易成本,为中国企业发展亚太市场提供了便利,新兴市场的需求大爆发,为企业提供了新的增长空间。国内企业的高端化转变和海外分布也有助于规避贸易“墙”提升国际竞争力。而且从行业政策来看,中国正在大力的发展新品质的生产力,增加对高品质的橡胶产品的需求,这也会推动国内企业进一步提升产品质量和技术水平。

预计在未来2026-2030年中,全球轮胎和胶管市场将持续4%-5%的年均增长速度,高性能、绿色化、智能化成为行业核心方向。中国企业更有望在高端市场实现突破,各企业需要持续关注市场的相关变化,紧跟局势,实现可持续性发展。

(有任何疑问,比如想了解具体适配的橡胶类型、申请样品测试,都可以在评论区留言,或者直接私信我们,技术团队会第一时间为你解答!)

联系方式:13644907299

企业邮箱:boss@long-green.cn

龙得润脱模剂编自:橡胶技术网,免责声明:本微信公众平台的图片素材和文章来自网络,故版权归原作者所有,如对您的版权及利益造成侵权,请联系我们,我们深表歉意并迅速删除

--------------------

评论