【金视点】产增需缓旺季不旺,线螺市场震荡寻底

点击上方蓝字⬆ 关注我们

作者:金联创-郭信洁

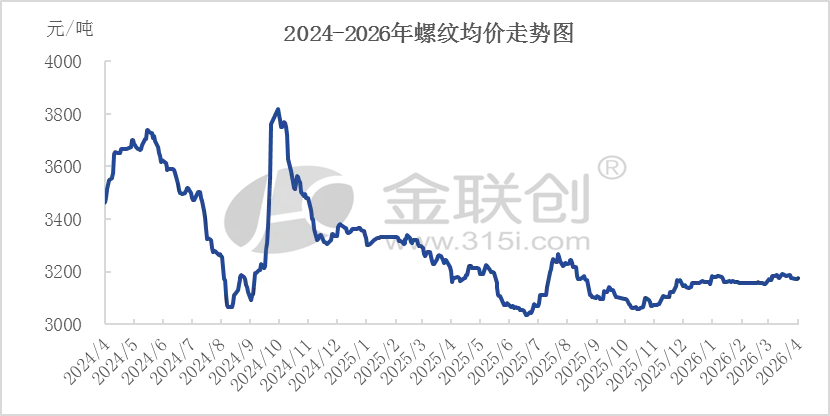

数据来源:金联创

数据来源:金联创

价格走势:重心下移,震荡偏弱

4月份线螺市场价格并未延续前期的上涨势头,转而呈现震荡偏弱态势。江浙沪等主流市场螺纹钢均价较上月末有所回落。市场情绪趋于谨慎,在产增需缓的基本面压力下,价格上涨动力明显不足。虽然主流钢厂出台了月中价格政策,但对经销商的前期追补表明钢厂对当前市场疲态的确认。整体来看,4月价格缺乏拉涨基础,以小幅震荡下移为主。

供给端:复产提速,产量明显回升

进入4月,钢厂复产节奏显著加快,供给端压力逐渐凸显。螺纹钢产量连续保持快速增产态势。虽然线盘产能利用率因品种效益问题有小幅下降,但整体建筑钢材的供给弹性正在释放。当月螺纹钢计划产量较上月实际产量有所增加,部分区域钢厂的复产直接导致了市场资源量的补充,加剧了市场的供需矛盾。

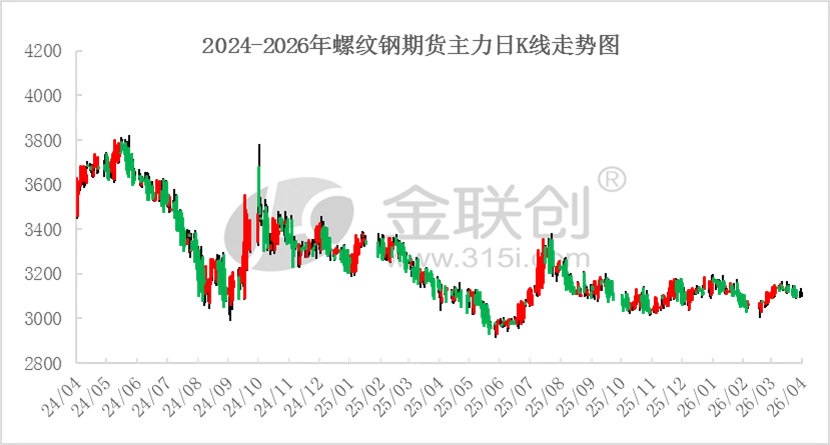

数据来源:东方财富

需求端:疲软乏力,旺季成色不足

尽管4月是传统的施工旺季,但今年终端需求的释放强度远不及预期。螺纹钢表观消费量环比增幅微弱,与产量的增幅形成鲜明对比。房地产市场的持续低迷对用钢需求形成拖累,基建项目的资金到位情况虽有改善但难以完全对冲地产的下滑。终端采购多以刚需为主,市场投机需求匮乏,整体成交处于近年同期偏低水平,呈现出“旺季不旺”的特征。

成本与宏观:支撑松动,政策托底

成本端在4月份出现了松动,给钢价带来负反馈。随着国际油价回落,连带影响黑色系定价逻辑,铁矿石及能源成本支撑减弱。不过,宏观政策面仍有利好预期,国家相关部委正在研究产能产量调控措施,旨在压缩过剩产能,这对市场心态形成一定底部支撑。多空因素交织下,成本下移与供给侧改革预期相互博弈,使得市场处于震荡寻底阶段。

总结与展望:供需矛盾积累,短期承压

综上所述,2026年4月份线螺市场核心矛盾在于“产增需缓”导致的供需剪刀差扩大。库存虽在去化,但去库速度已明显放缓。虽然低价位下存在刚需补库,且政策限产预期尚未证伪,对价格有一定支撑,但在产量持续攀升而需求缺乏增量的背景下,市场向上驱动不足。预计4月下旬线螺市场仍将延续震荡偏弱格局,需重点关注钢厂的产量调控政策落地情况及终端需求的真实变化。

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

在看一下↓↓

在看一下↓↓

评论