为什么韩国电池厂正在美国储能市场“逆袭”?

过去一年,关于“AI 会不会拖垮美国电网”的讨论越来越多。伯恩斯坦这份研报给出了一个更冷静的判断:真正被 AI 推动起来的,不是发电端,而是储能。

当电力需求被数据中心拉得越来越陡,储能系统正在成为美国电力系统的“新安全阀”。而在这个变化里,韩国电池厂——LGES、三星 SDI、SK On——正在迎来一个罕见的战略窗口。

研报的逻辑并不复杂,但信息量极大。为了让你更容易抓住重点,我们从三个问题切入:

美国储能为什么突然这么快?

韩国厂商凭什么在美国储能市场占到便宜?

这条赛道的增长是否足够支撑未来十年的产业扩张?

一、美国储能为什么突然这么快?

如果只看数字,很容易忽略背后的结构性变化。

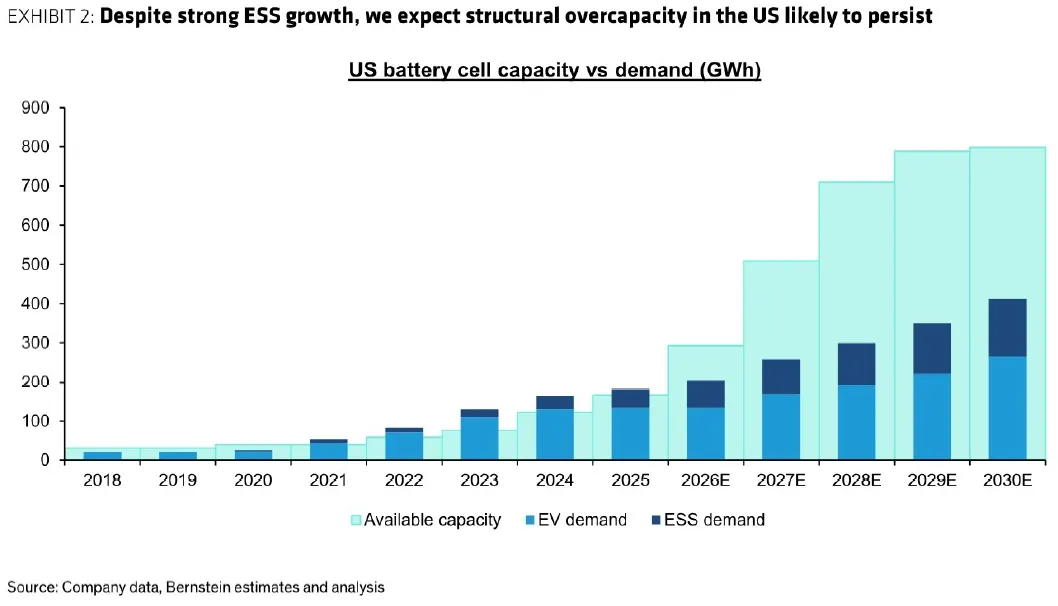

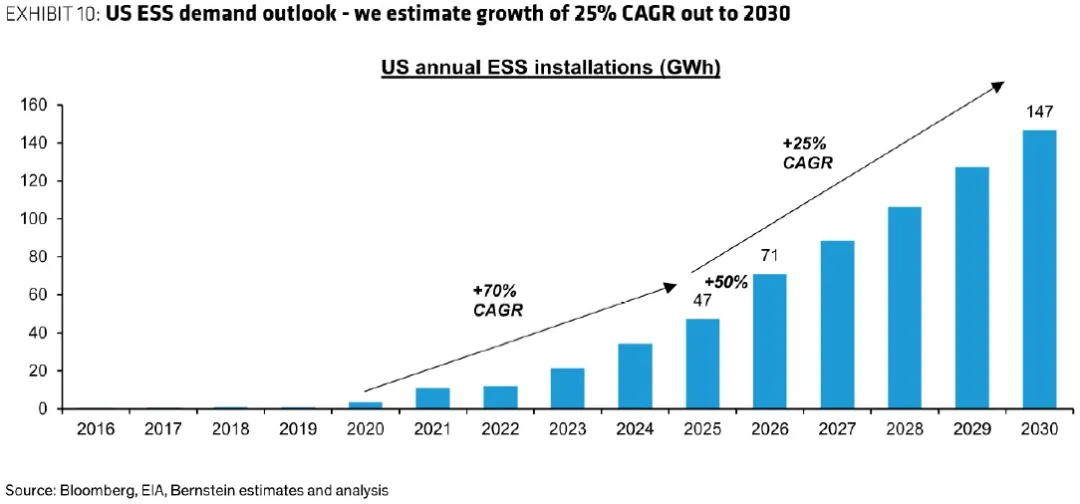

研报指出,2025 年美国储能装机达到 47 GWh,同比增长 37%。而同期 EV 电池装机只增长 3%。两者的分化,几乎是美国能源转型的缩影。

上面图表清晰展示了这一点:美国电池需求被储能拉着往上走,而 EV 需求在放缓。

为什么储能会突然成为主角?研报给出了三个关键原因:

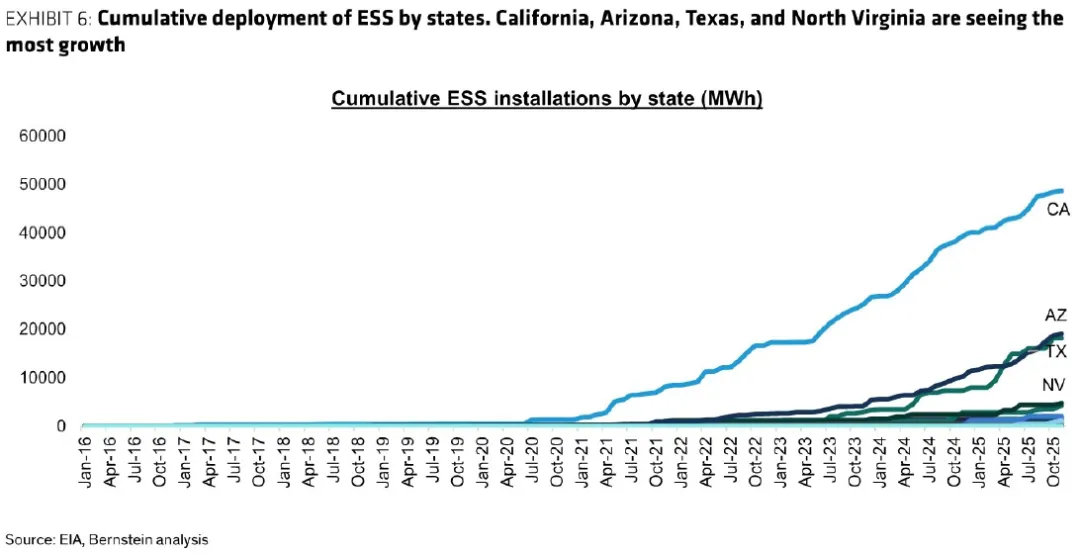

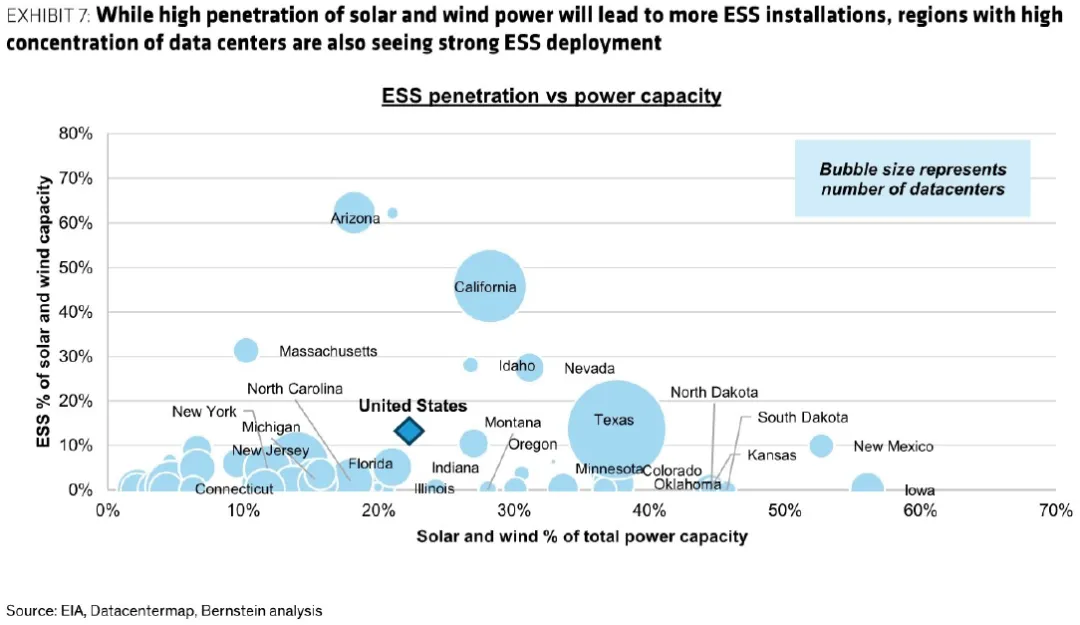

第一,新能源渗透率太高,电网必须靠储能“稳住”。加州、德州、亚利桑那这些州的太阳能、风电占比不断上升,电网的波动性也随之加大。研报引用 EIA 数据显示,加州储能累计装机已经远超其他州。

第二,AI 数据中心正在改变电力负荷曲线。数据中心过去只需要 UPS + 柴油机,但现在 GPU 集群的瞬时负载太高,越来越多运营商开始配置更大规模的电池储能,以避免为“峰值”扩容电网连接。

研报特别强调:2025 年数据中心只占储能需求的 4%,但到 2030 年可能达到 7%,超过商用与住宅市场。

第三,政策激励让储能项目的经济性变得更好。IRA 的 ITC 与 AMPC 让本地生产的 LFP 储能成本可以做到 140 美元/kWh 左右,明显低于进口系统。

这意味着:储能不再是“可选项”,而是新能源项目的标配。

二、韩国电池厂为什么能在美国储能市场占便宜?

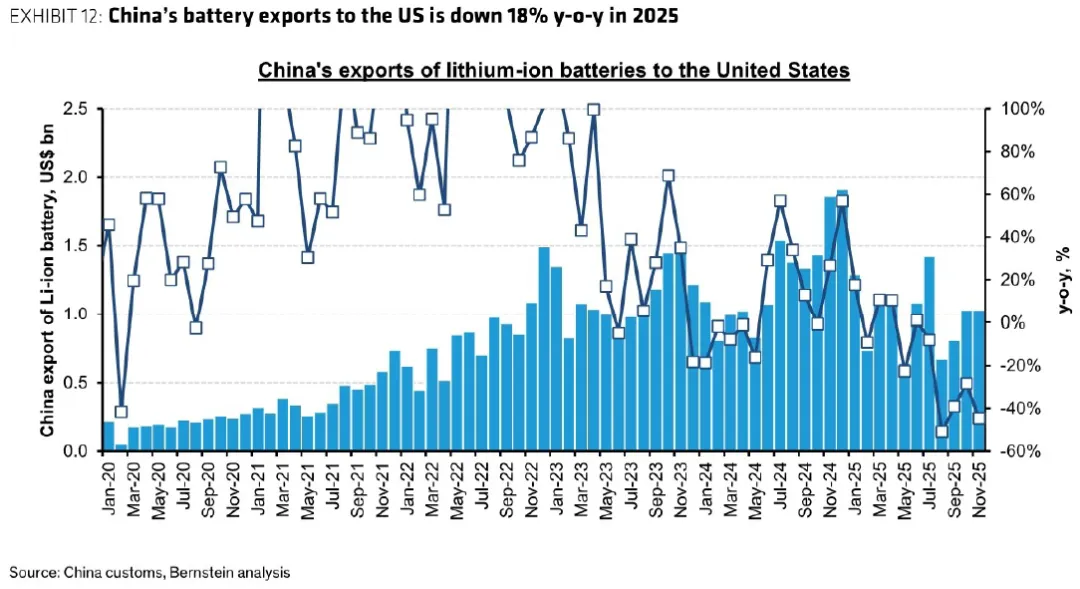

研报的核心观点之一是:中国电池厂在美国储能市场的份额正在被韩国厂商快速替代。

原因并不复杂,但非常现实。

1. 关税改变了成本结构

研报指出,中国出口到美国的储能电池在 2025 年下降了 18%。原因是关税从 30% 提升到 48%(基础关税 + 301 条款 + 芬太尼关税 + 通用关税)。

在这种情况下,本地化生产的韩国 LFP 电池突然变得更有竞争力。

2. 韩国厂商正在大规模把 EV 产线改成储能产线

研报提到一个非常关键的趋势:韩国厂商正在把原本用于 NMC EV 电池的产线,改造成 LFP 储能产线。

例如:

-

LGES:2026 年前在美国布局 30 GWh 本地化 LFP 储能产能

-

三星 SDI:印第安纳州 JV 产线转换,新增 20 GWh储能产能

-

SK On:2026 年起在佐治亚州投产储能专用 LFP 产线

-

特斯拉内华达 LFP 产线也将加入供应链

研报甚至给出了一个时间节点:到 2026 年底,美国将有 100 GWh 的储能专用电池产能上线。

这意味着,从 2027 年开始,美国储能市场几乎可以完全由本地供应链满足。

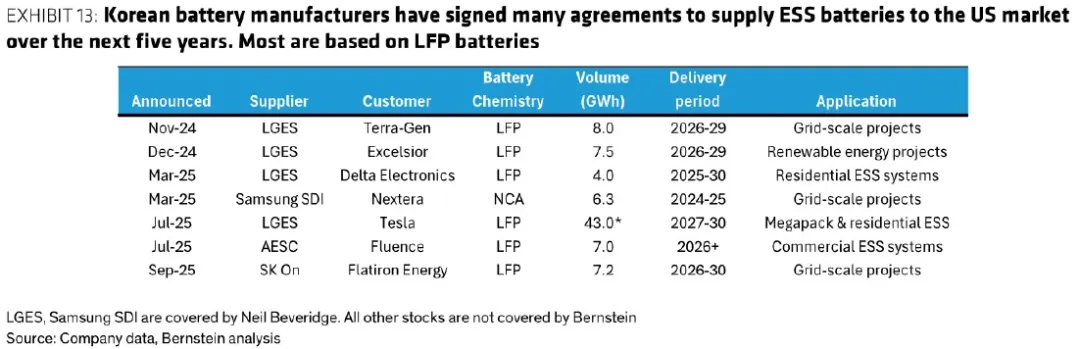

3. 大合同正在落地

研报列出了韩国厂商在 2024–2025 年签下的储能合同,包括:

-

LGES 与 Tesla 签下 43 GWh LFP 合同(2027–2030)

-

LGES 与 Terra-Gen、Excelsior 等签下多笔 7–8 GWh 合同

-

SK On、三星 SDI 也分别签下 LFP 与 NCA 的储能合同

这些合同的共同特点是:交付周期长、规模大、以 LFP 为主、全部面向美国市场。

换句话说,韩国厂商正在锁定未来五年的市场份额。

三、增长足够支撑未来十年的扩张吗?

研报给出的储能需求预测是:

2025 年 47 GWh → 2030 年 150 GWh

年复合增长率约 25%

但问题在于:产能扩张的速度比需求更快。

研报指出:

-

2026 年美国电池产能约 300 GWh

-

2030 年将达到 800 GWh

-

同期总需求只有 410 GWh

这意味着:美国电池行业未来几年将长期处于结构性过剩。

韩国厂商虽然在储能市场占到优势,但 EV 市场的疲软会拖累整体产能利用率。研报甚至提到:LGES 与 SDI 在 2026 年的经营利润率可能接近零(不含税收抵免)。

这也是为什么研报在投资部分保持谨慎态度——但我们在这不展开股票相关话题。

四、这份研报真正值得关注的是什么?

如果把研报的所有数据与图表都放在一起,会发现一个更深层的逻辑:

AI → 电力需求上升 → 电网压力上升 → 储能成为基础设施 → 本地化供应链成为必然 → 韩国厂商获得战略窗口

这条链条里最关键的环节不是 AI,也不是电池,而是:美国电网正在被迫进入一个“储能优先”的时代。

而韩国厂商的优势来自两个现实因素:关税壁垒 + 本地化产能布局。

这不是技术胜利,而是供应链胜利。但在能源转型的早期阶段,供应链往往比技术更重要。

评论