爱债东方FICC│大宗商品及碳市场周报(2026.04.13-2026.04.17)

商品概览

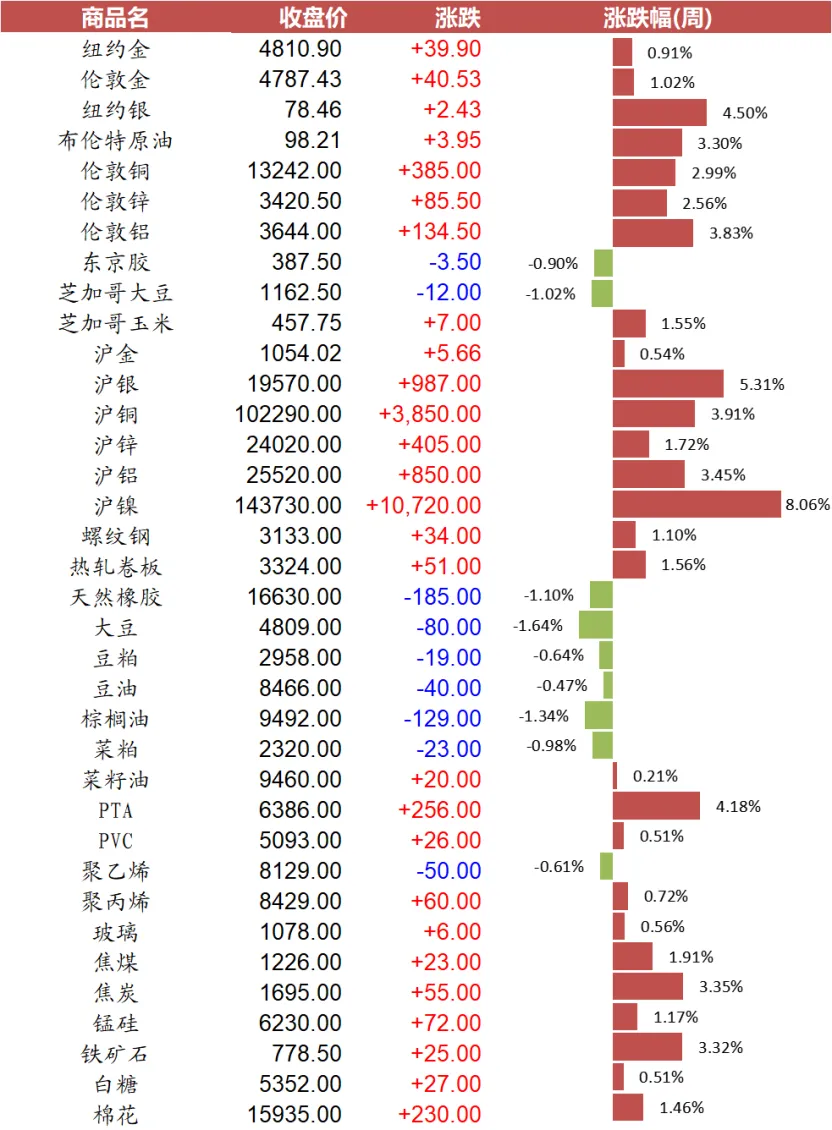

文华商品指数上涨1.66%,其中工业品上涨2.21%,农产品上涨0.04%。工业板块中,石油板块下跌0.62%,化工板块上涨1.02%,有色板块上涨3.55%,黑链指数上涨2.25%。农产品板块中,油脂板块下跌0.62%,饲料板块下跌0.09%,软商板块上涨1.05%。

碳市场概况

2026年4月10日,为深入贯彻习近平生态文明思想,全面落实绿色发展理念,规范碳普惠体系建设和管理工作,推动形成绿色低碳生产生活方式,全面推动地方经济绿色低碳转型,宁波市生态环境局起草了《宁波市碳普惠管理办法(征求意见稿)》,现面向社会公开征求意见建议。

2026年4月15日,上海市发展改革委发布《上海市节能减排降碳专项资金管理办法(征求意见稿)》,向社会公开征求意见,时间为4月15日至4月22日,旨在完善规范节能减排降碳专项资金,加大对节能降碳、生态环境保护、循环经济发展的支持力度。

2025年度广东省碳排放配额分配方案紧扣国家“双碳”战略部署,立足全省产业发展实际、碳市场运行规律及市场调节需求,在往年方案基础上,深化纳入行业精细化管理、完善配额动态调节机制,进一步提升市场调控的精准性与灵活性,为广东碳市场健康可持续运行和高质量发展注入强劲新动能。

- 全国市场:本周成交情况稳定。全国碳排放配额总成交量1,490,500吨,总成交额111,471,730.80元。本周全国碳市场综合价格行情为:最高价80.00元/吨,最低价77.60元/吨,收盘价较上周五上涨0.08%。本周挂牌协议交易成交量190,500吨,成交额15,031,730.80元;大宗协议交易成交量1,300,000吨,成交额96,440,000.00元;本周无单向竞价。

- 地方市场:

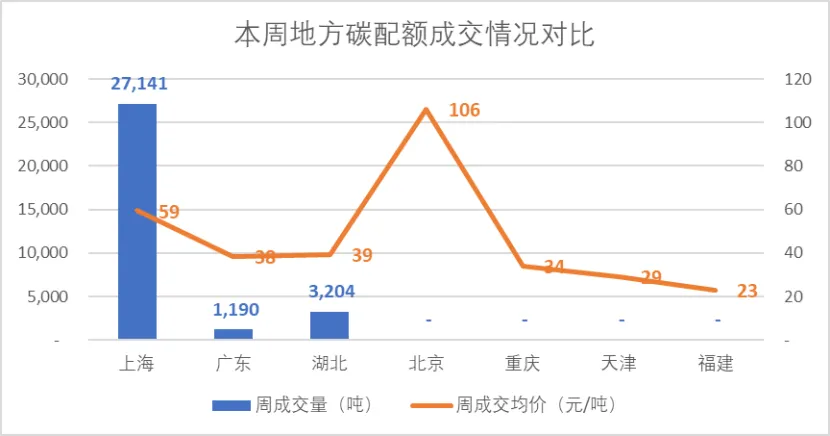

本周地方碳市场成交情况不一。截至当前,交易总量为31,535吨,相较上一交易周的35,529吨下跌了1%。本周7个地方碳市场中上海碳市场活跃度最高,成交量达27,141吨,湖北位列第二。

各地方碳市场的碳价差异显著。北京碳市场以106元/吨的成交均价成为最高,上海和湖北碳价分别居于第二和第三。本周成交均价最低值为福建碳市场的23元/吨。

热点行情

本周,伦敦金维持震荡偏强,周五晚冲高位于4870一线。地缘方面,周初,美伊谈判无果而终,主要问题聚焦在霍尔木兹海峡与浓缩铀。霍尔木兹海峡恢复部分通航,美军封锁伊朗港口持续,尽管通行量仍低于战前水平,但关键航道运输出现恢复迹象。特朗普表示,美伊下次会谈可能本周末举行,不排除必要时延长停火,有望与伊朗达成一份好协议。周五晚,伊朗外长阿拉格齐在社交媒体发文称,根据黎巴嫩停火协议,所有商船在停火剩余时间内,按照伊朗港口和海事组织已经公布的协调路线,通行霍尔木兹海峡完全开放。地缘冲突降级,美元走低,黄金强势反弹。美联储方面,美国财长贝森特发言称,在油价飙升背景下,美联储暂缓降息是可行的。美国芝加哥联储主席Goolsbee表示担忧伊朗战争对通胀影响时间的持续性,如果通胀仍居高不下,降息时间可能推迟到2026年之后。美联储Hammack称,美联储仍持续未能实现通胀目标,美联储在利率目标上存在双向风险,他认为利率目前处于合适水平,基线预期是利率将在一段时间内维持不变。美国纽约联储主席威廉姆斯表示,现在并非就利率给出指引的时机,如果通胀朝着目标靠拢,仍然预计FOMC将降息。美联储理事米兰表示倾向于支持美联储今年降息三次。美联储官员对能源价格上涨对通胀影响均表示担忧,打压市场降息预期。经济数据方面,截至4月11日当周的首次申领失业救济人数为20.7万,市场预期为21.3万人。美国3月PPI同比4%,环比0.5%,均低于预期的4.6%和1.1%,美国3月核心PPI同比环比分别为3.8%和0.1%,均低于预期。整体来看,地缘波动逐渐平复,但降息预期反复波动,黄金或维持震荡偏强,建议建议重点周末美伊和谈进程以及下周美联储主席凯文沃什听证会情况。

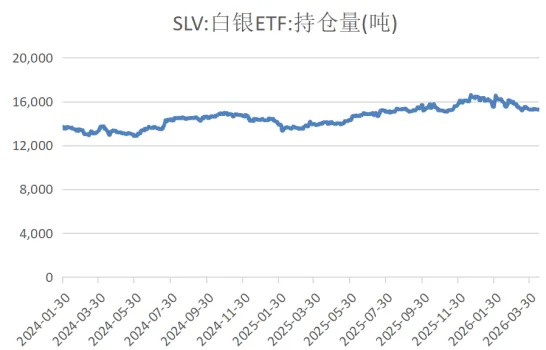

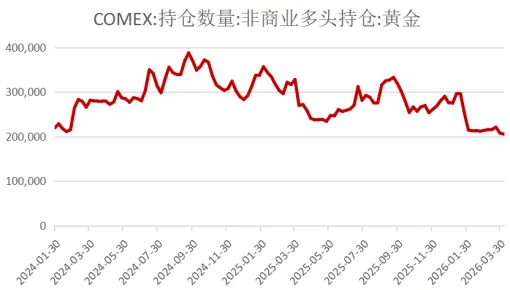

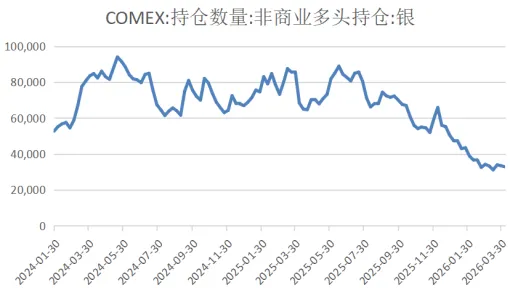

截至2026年4月16日最大的黄金上市交易基金(ETF)SPDRGoldTrust持仓量为1053.00吨,上周累计净增持0.49吨。iShares白银ETF白银持有量为15268.71吨,上周累计净减持40.83吨。COMEX黄金和COMEX白银非商业净持仓基本维持不变。

板块小结

铜:

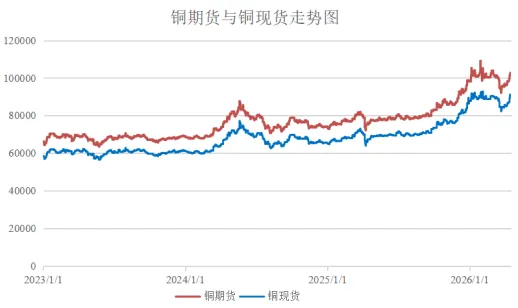

趋势角度,以色列与黎巴嫩达成临时停火协议,叠加特朗普宣称伊朗问题正在取得巨大进展,中东紧张局势再度缓和,市场风险偏好回升或继续对铜价形成支撑,但需要继续警惕战争尾部风险,另有消息称美伊达成正式协议可能需要长达六个月,市场也出现对战争持续时间过长的担忧。国内方面,经济数据喜忧参半,整体显示出一定增长韧性,继续观察微观数据变化。结构角度,周内国内铜库存继续去化,但海外库存继续呈现尾部累积,库存分化一定程度引发市场对短期基本面的分歧,继续观察国内终端需求变化及补库情况,预期现货升贴水将转为震荡运行。

锌:

宏观面上,以色列与黎巴嫩或停火10天,俄罗斯大规模空袭乌克兰,美方对伊朗实行进一步经济压制,美伊或各自退步以换取更长谈判时间,地缘扰动后续正朝着常态化发展;国内方面,中国一季度GDP为5%,整体好于市场预期,但社零、固定资产投资增速和失业率等指标均不及此前预期,国内经济韧性仍有待观察。高频数据方面,LME库存环比下降1725吨至11.5万吨,0-3现金升贴水上升至-10.8美元/吨;上期所仓单增加1604吨至10.3万吨。社库方面,国内社库微增0.05万吨至25.93万吨,处于季节性高位,下游接货力度较弱。4月国内精炼锌产量或环比增加1.5万吨左右,而需求暂时看不到明显好转迹象,4月社库或高位震荡运行。交易角度,锌国内基本面数据显示矿紧锭松,内外基本面短期均出现走弱迹象,同时宏观不确定性较高,短期建议观望为主。

- 黑色板块:

焦煤:

焦煤现货方面,受期货盘面走弱影响,市场情绪偏弱,高价资源成交不畅,价格继续回调;仅少数煤矿降价后,下游采购积极性略有回升,煤价整体以稳为主、区间震荡调整。供应端,前期因工作面搬家等原因减产、停产的煤矿陆续恢复生产,整体供应维持中高水平。库存方面,煤矿新签订单表现偏弱,部分矿点已出现累库迹象。短期来看,市场补库意愿一般,现货价格持稳运行;盘面受交割和补库影响,短期震荡走势为主。

铁矿石:

随着前期长协谈判落地,市场伴随板材订单好转情绪回升。叠加五一节前补库,预计整体原料端偏强震荡。随着海外能源持续高位,市场担心柴油紧张问题影响到部分矿产。考虑澳洲柴油天数仍有28天,预计澳洲影响较小,铁矿供应端扰动有限。

- 新能源板块:

碳酸锂:

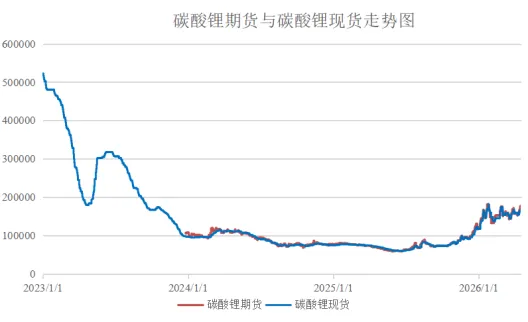

矿端:1)津巴:周五中矿资源业绩交流会称,公司在津巴的出口或于一到三天内放开。周末市场亦有消息称,津巴政策面或已放开出口。关注后续实际进展。2)江西:江西四矿山采矿权出让收益评估报告出炉,后续或走换证-停产-环评流程,但具体停产时间仍未可知。我们预计部分矿山锂矿库存约半年,短期停产暂不影响锂盐生产。4月澳矿到货预计增加至40万吨以上,津巴锂精矿到货大幅减少,碳酸锂辉石产线负荷继续提升,预计锂矿去库为主。矿端维持偏紧格局,但矿紧尚未兑现到盐紧。3月智利出口再超预期。智利硫酸锂库存充裕,再度验证盐端不紧的观点。需求端市场仍重点关注动力需求变化。4月第一周新能源乘用车内销依旧不乐观,储能增速尚能维持。上周SMM库存+1453吨,库存天数为28.5天。考虑表外库存,碳酸锂相对宽松,盘面下跌至15.3万元/吨时下游挂单成交尚可,但基差仍不见走强。下游普遍备货至4月下旬。我们测算4月碳酸锂去库1-2千吨。26Q2整体仍有望去库,但去库幅度或较Q1下降。若津巴和枧下窝恢复,则Q3或明显累库,但若津巴或枧下窝不得解决,则碳酸锂或持续去库,届时投机补库驱动下,盐端紧张或更为明显。

多晶硅:

光伏终端需求疲弱,抢出口后需求再下降,叠加银价回落,预计电池片、组件价格下跌。硅片成交重心持续下移,对高价硅料的接受程度降低。硅料方面,龙头厂家仍不愿意低价出售,中小型厂家持续被动低价销售换取现金回流,本周致密复投料35-37元人民币、致密料混包价格 33-35元人民币、颗粒料价格34-36元人民币。买方仍在测试价格底线,持续下压价格。当前多晶硅价格已低于部分中型厂家现金成本水线,厂家开始考虑检修减产,但当前检修幅度尚不足以带来大规模去库,且随丰水期到来,通威复产概率高,或导致行业再度进入累库格局。

- 农产品板块:

生猪:

生猪盘面呈现大幅拉升态势,且近月合约涨幅显著高于远月,正套逻辑凸显。行情的驱动因素主要源于三点:首先,头部企业(如牧原)主动缩量出栏,有效提振了现货市场的挺价情绪;其次,疫病传闻与政策端强制去产能的消息密集发酵,形成了消息面的共振;最后,市场处于绝对底部,看涨情绪浓厚,资金博弈意愿强烈。尽管当前去库存与去产能具备事实上的确定性,但我们必须清醒地认识到,在养殖效率显著提升的背景下,产能向产量的传导存在滞后性。当前正处于二季度消费淡季,且肥猪需求走弱,后期出栏量的减少未必能如预期般为价格提供强力支撑。盘面价格目前明显“抢跑”于现货,看似已提前计价了这一系列利多预期,但回归现货层面,实际需求驱动依然不足,呈现出典型的“强预期、弱现实”格局。

玉米:

供给端,基层售粮方面,钢联数据显示,截至4月9日东北华北售粮进度分别达到89%、83%,环比增加3pp、3pp,同比偏慢3pp、6pp,粮源逐渐向贸易商转移,贸易商前期采购价格偏高或将增加挺价情绪;上周周度平均山东深加工企业原料剩余车辆约为568.71辆,维持相对高位。港口库存方面,根据钢联数据,截至4月10日,北港库存约为292.3万吨,小幅去库;南港玉米内贸库存58.4万吨,小幅累库但仍处于低位。下游需求端,截至4月16日,深加工企业库存为498.9万吨,饲料企业玉米库存可用天数为29.52天,均处于相对合理水平,预期维持刚需采购。政策拍卖方面,政策性小麦投放持续,周度投放80万吨,成交率较高,后续稻谷拍卖仍有一定可能;中储粮持续采购玉米,政策对玉米行情底部支撑仍存。

来源:东方证券FICC

评论