爱债东方FICC│现券及衍生品市场周报(2026.04.13-2026.04.17)

现券及国债期货

本周债市整体走强且期限分化显著,中短端受益于宽松资金面持续走强,超长端受特别国债发行预期反复扰动,收益率震荡下行并逼近阶段新低,曲线呈现牛陡格局。

周一,债市走强,超长端表现强势,国债期货全线收涨。周末美伊谈判未有成果,权益早盘偏弱震荡,股债跷跷板效应下国债期货开盘快速拉升后维持高位震荡。现券端表现有所分化,7Y以上品种表现优于中短端,超长端表现亮眼,普遍下行1BP左右,曲线走平。午后权益反弹翻红,但对债市情绪压制较为有限,TL在112.7位置窄幅震荡。尾盘市场传国债和地方债或取消所得税免税政策,消息驱动下10Y政金债快速下行2BP,交易盘追涨意愿较强带动长债普遍下行。3月金融数据出炉,3月M1同比上涨5.10%,预期5.23%,前值5.90%;M2同比增长8.5%,预期9.92%,前值9.0%;新增人民币贷款29900亿元,预期32460亿元,去年同期36400亿元;新增社融52260亿元,预期50894亿元,去年同期58961亿元。

周二,债市先下后上,长债表现亮眼,国债期货全线收涨。早盘海关总署公布3月贸易数据,以美元计价,3月出口同比增长2.5%,预期3.96%,前值39.6%;进口同比增长27.8%,预期5.62%,前值13.8%。进出口数据走弱利好长端,10Y政金债及30Y国债在基金追涨力量推动下早盘快速下行2-3BP。午后TL持续拉升突破113价位,而后尾盘权益大幅反弹,股债跷跷板效应下TL冲高回落带动现券回调。盘后超长端现券盘后在止盈盘推动下继续上行翻绿,承压明显。17点央行公布明日将开展5000亿元买断式逆回购,净回笼1000亿元。

周三,债市表现分化,中短端表现优于长端,国债期货多数收涨。盘前市场情绪偏空,长债普遍高估值0.5-1BP成交。而后随国债期货低开高走,债市情绪回暖,中短端在资金宽松的支撑下表现强势,长端及超长端则在估值位置窄幅震荡。午后债市进一步走强,交易盘买入推动长债小幅修复,TS及TF合约拉涨带动中短端快速下行,5Y品种一度下行2BP,曲线走陡。盘后债市止盈情绪又起,现券收益率小幅回调。

周四,债市表现分化,长债偏弱震荡,中短端普遍下行,国债期货收盘涨跌不一。早盘3月经济数据密集公布,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比降幅收窄或相同;3月规模以上工业增加值同比增长5.7%,预期5.43%,前值6.3%;社会消费品零售总额同比增长1.7%,预期2.45%,前值2.8%;1-3月固定资产投资同比增长1.7%,预期1.65%,前值1.8%;一季度GDP同比增长5.0%,预期4.89%,前值4.5%。经济数据向好,权益开盘持续拉升,股债跷跷板效应叠加特别国债发行计划公布前市场避险情绪较浓,TL跳空低开后低位震荡,超长端快速上行,30Y国债老券承压明显。中短端在资金宽松的支撑下全天表现较优,5Y品种领涨,曲线走陡。

周五,债市走强,超长端表现亮眼,国债期货表现强于现券全线收涨。早盘权益跳空低开后维持低位震荡,股债跷跷板效应下债市情绪偏强,国债期货普遍跳空高开后快速拉升,现券收益率普遍下行1BP左右。午后中短端情绪有所退潮,进一步下行乏力,长端则在TL拉升至113.39价位破年内新高的助推下表现强势,30年国债日内下行近3BP,曲线走平。晚间特别国债发行计划落地,无15年期品种,超长端现券小幅回调。

策略方面,一季度GDP 同比增速略超市场预期,但结构上工业、消费等分项仍有不及预期之处,叠加信贷社融表现偏弱,并未对债市形成明显压制。当前资金面仍维持充裕,配置需求持续释放,但长端及超长端前期涨幅偏大,交易拥挤度较高,追高有一定风险,可等待回调后布局,后续需跟踪资金面边际变化与特别国债供给带来的扰动。

下周关注:缴税截止日、LPR报价、国债发行(1Y/10Y/20Y)、地产、资金面、风险资产走势。

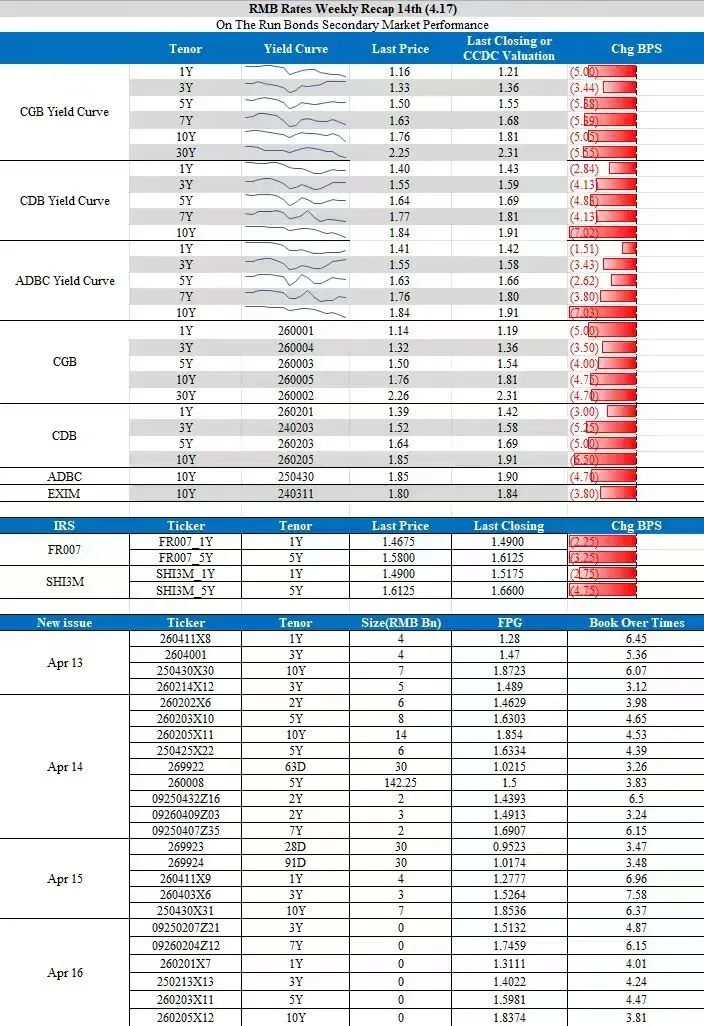

图表1:本周活跃券行情

利率互换

1. 1.RepoIRS

本周五个交易日FR007:1.42、1.42、1.42、1.42、1.41。

图表2:本周FR007 IRS市场行情

2.ShiborIRS

本周五个交易日Shibor_3M:1.4660、1.4635、1.4615、1.4550、1.4525。

图表3:本周Shibor_3M IRS市场行情

本周Shibor_3M IRS 成交多头占优, 1y basis GVN 2.5、2.25bp,5y basis GVN 4.75、4.5、4、3.5BP,报收3.25/3,外资ofr较重。

3.LPR IRS

LPR本周成交略少,1y LPR TRD 3.025,2y LPR TRD 3.035-3.04bp,有外资做陡1*2LPR。