中国零食市场:从价格战到价值战的山头重构

一、万亿市场的登山竞赛

二、四大山脉:新产业格局的形成

第一山脉:渠道效率山脉

主峰:量贩零食店完成效率革命

-

规模爆发:2025年门店总数达4.5万家,三年增长25倍 -

双寡头格局:鸣鸣很忙(1.9万家)、万辰集团(1.5万家)合计营收超1176亿元 -

效率核心:直采模式砍掉中间环节,价格低于传统渠道30%-50% -

下沉渗透:鸣鸣很忙下沉市场渗透率66%,实现“县县有门店”

次峰分化:

-

会员仓储店:山姆、Costco模式服务中产家庭 -

社区即时零售:来伊份6000家社区店网络 -

直播电商:三只松鼠抖音直播市占率35%

第二山脉:产品价值山脉

主峰:健康零食成为增长引擎

-

市场规模:2025年达8200亿元,同比增长15.3% -

成分革命:低糖/零糖、低脂、高蛋白、零添加成为标配 -

功能延伸:益生菌软糖、代餐蛋白棒、护肝坚果等功能性零食崛起 -

品质升级:67%年轻消费者愿为情感溢价买单

场景细分成为新战场:

-

办公场景:占比41%,小包装、低噪音、提神功能 -

健身场景:占比27%,高蛋白、低GI、便携包装 -

露营场景:耐储存、易分享、户外适配 -

情绪价值:“治愈系零食”成为新消费热点

第三山脉:供应链山脉

制造升级:智能制造降本增效

-

盐津铺子智能工厂降本20% -

卫龙利润率提升至19.8%,规模效应释放 -

产业集群优势:山东沂水生产全国70%沙琪玛

原料掌控:

-

良品铺子供应商从300多家精简至100多家 -

地理标志产品溯源:河北黄骅冬枣、新疆核桃 -

可降解包装、碳足迹追踪成为新要求

第四山脉:品牌价值山脉

高端化突围:

-

良品铺子2026年1月公布“高端零食”战略 -

三只松鼠联合发布《熟制松子制品质量要求》团体标准 -

高端零食毛利率是大众产品的2-3倍

情感连接:

-

IP联名:好想来与王者荣耀、哪吒合作 -

国潮设计:传统元素现代表达 -

元宇宙营销:虚拟世界与实体产品融合

三、七大战略高地的激烈争夺

主峰1:量贩效率山头

主峰2:健康零食山头

主峰3:场景细分山头

主峰4:情绪价值山头

-

好想来“零食+潮玩+民生”复合店 -

三只松鼠Z世代品牌矩阵 -

国潮设计成为文化自信表达

主峰5:供应链自主山头

主峰6:高端品质山头

-

良品铺子严选供应商,提升全链条标准 -

三只松鼠发布“大满坚果”系列

主峰7:出海全球化山头

-

劲仔食品:非洲原料基地、中东清真认证 -

卫龙:北美华人市场爆发 -

盐津铺子:印尼工厂产能扩张挑战突破:口味本地化、合规认证、品牌建设

四、五类登山者的生存哲学

1. 量贩效率派:鸣鸣很忙

-

直采模式砍掉中间环节 -

万店网络规模效应 -

数字化选品动态调整 -

加盟模式快速裂变

2. 高端品质派:良品铺子

-

供应商从300多家精简至100多家 -

原料溯源建立品质信任 -

设计升级提升美学附加值

3. 品类深耕派:卫龙

-

魔芋爽2025年营收45亿元,占总营收超60% -

利润率提升至19.8% -

0防腐剂健康辣条拓展北美市场

4. 生态融合派:万辰集团

-

石家庄旗舰店打造沉浸式体验 -

IP联名吸引年轻客群 -

民生品类拓宽消费场景

5. 品牌年轻派:三只松鼠

-

面对量贩冲击,营收77.59亿元居第二 -

股价2025年下跌37.27% -

通过高端化转型寻找新增长

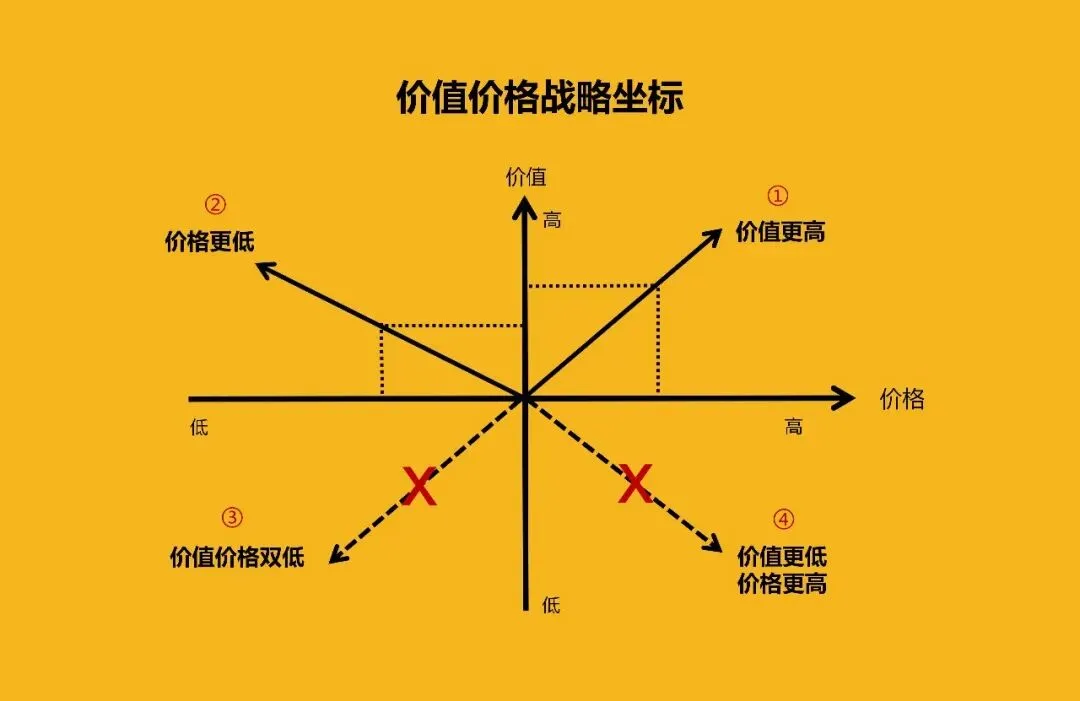

五、两大竞争战略的终极对决

价值更高:高端化的三个路径

-

原料价值:地理标志产品溯源 -

工艺价值:与高校合作减少防腐剂 -

设计价值:潘虎等设计师提升美学 -

体验价值:从消费到文化的全流程升级

-

制定团体标准掌握话语权 -

大满坚果系列定义高品质 -

数字化连接年轻消费者 -

元宇宙探索虚拟融合

-

从辣条大王到魔芋之王 -

健康化升级拓展市场 -

规模效应释放盈利能力 -

出海北美寻求新增量

价格更低:效率战的四种武器

-

鸣鸣很忙净利率约3.5% -

万辰集团净利率5.0% -

传统商超净利率仅1-2% -

效率优势碾压传统渠道

-

山东沂水:生产全国70%沙琪玛 -

690家企业集群发展 -

配套成本降低15-20% -

区域品牌全国化拓展

-

盐津铺子智能工厂降本20% -

自动化生产线提升效率 -

数字化管理减少损耗 -

快速响应市场变化

-

2025年超半数零食上市公司股价下跌 -

三只松鼠、甘源食品股价跌超37% -

净利率低于3%的企业面临生存危机 -

效率战已进入淘汰赛阶段

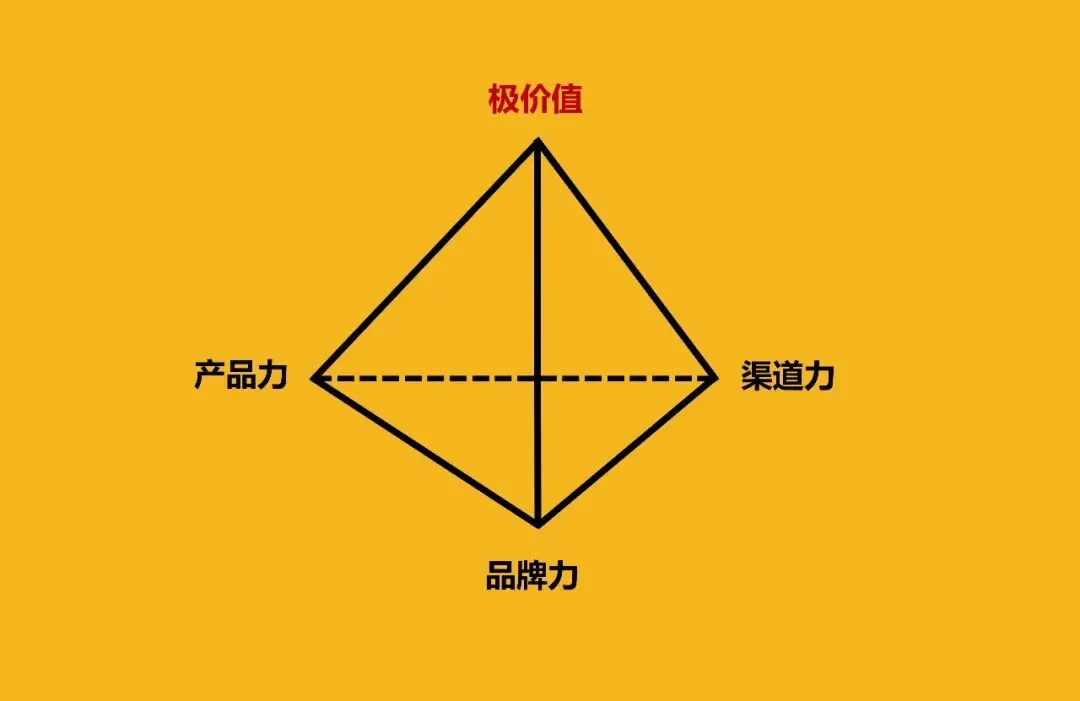

六、三力模型:构建持久竞争力

产品力:从好吃到吃好

-

零添加成为入门门槛 -

功能性添加成为差异化 -

植物基、清洁标签受追捧 -

精准营养成为新方向

-

办公零食:小包装、独立分装 -

健身零食:高蛋白、低GI -

露营零食:耐储存、易分享 -

代餐零食:营养均衡、饱腹感

-

IP联名增强情感连接 -

国潮设计彰显文化自信 -

治愈概念缓解压力 -

社交属性促进分享

渠道力:从单点到网络

-

1.9万家门店网络 -

县县有门店的渗透 -

数字化选品系统 -

加盟体系快速扩张

-

线上引流线下体验 -

即时零售30分钟达 -

会员店精选模式 -

私域运营深度连接

-

从货架陈列到场景体验 -

从多级分销到直采直供 -

消费者成为渠道中心 -

数据驱动精准触达

品牌力:从认知到认同

-

三只松鼠:互联网零食开创者 -

良品铺子:高端零食代名词 -

卫龙:国民辣条记忆 -

洽洽:年节必备礼品

-

鸣鸣很忙:极致性价比 -

好想来:一站式购物体验 -

不是高端而是实在 -

不是奢华而是便利

-

王小卤:虎皮凤爪开创者 -

元气森林:健康年轻形象 -

钟薛高:雪糕社交货币 -

产品即内容,消费即表达

-

70-80后:信任传统,注重安全 -

85-95后:青睐网红,追求新鲜 -

95-00后:热衷国潮,重视情感 -

品质是基础,情感是加成

七、九极系统:企业登顶的完整装备

鸣鸣很忙的效率九极

1. 极价值:让每个家庭享受零食自由

2. 极模式:直采直供+万店网络+数字化

3. 极品类:全品类覆盖,动态调整

4. 极产品:价格低于传统渠道30-50%

5. 极渠道:1.9万家门店网络

6. 极品牌:实惠可靠的社区店

7. 极链接:加盟商+消费者会员体系

8. 极销售:2025年GMV 935.7亿元

9. 极战略:数据驱动,快速迭代

良品铺子的品质九极

1. 极价值:重新定义高端零食

2. 极模式:供应链严选+全渠道体验

3. 极品类:高端坚果、儿童零食、代餐

4. 极产品:原料可溯源、工艺高标准

5. 极渠道:高端门店+线上+会员店

6. 极品牌:品质生活象征

7. 极链接:8000万私域用户深度运营

8. 极销售:2025年营收41.40亿元

9. 极战略:供应商精简,品质优先

卫龙的品类九极

1. 极价值:辣味零食全球领导者

2. 极模式:大单品突破+健康化升级

3. 极品类:辣味休闲食品,魔芋制品

4. 极产品:魔芋爽年营收45亿元

5. 极渠道:全渠道覆盖

6. 极品牌:国民记忆,健康升级

7. 极链接:年轻客群+海外华人

8. 极销售:2025年营收72.23亿元

9. 极战略:品类延伸,市场拓展

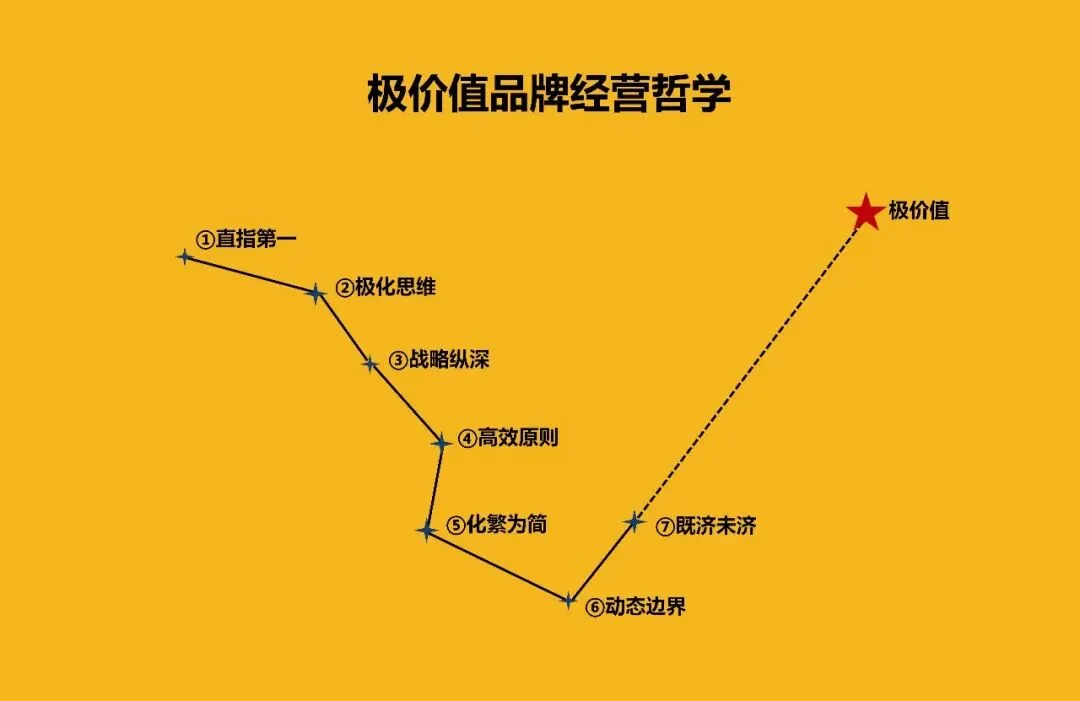

八、高山哲学的实战应用

高效原则:零食行业的生死时速

-

鸣鸣很忙3年开店1.9万家 -

每月数百款SKU更新 -

爆品生命周期仅6-12个月 -

慢就是死,快不一定活

直指第一:不做第一无生存空间

-

鸣鸣很忙:门店数第一 -

良品铺子:高端认知第一 -

卫龙:辣味市占率第一 -

三只松鼠:线上销售第一

极化思维:中庸是最危险选择

-

鸣鸣很忙All in量贩 -

良品铺子All in高端 -

卫龙All in辣味延伸 -

万辰All in生态融合

化繁为简:用户体验的本质回归

-

量贩店:极致性价比 -

高端店:严选品质 -

场景化:精准匹配需求 -

消费者不为复杂买单

战略纵深:系统优势才能持久

-

万店网络+供应链效率 -

严选供应链+全渠道体验 -

辣味技术+健康升级+出海 -

线上优势+年轻化+高端产品

九、五阶山略:市场演进路线图

第一阶:画山战略(1978-2000)

-

改革开放释放需求 -

零食从奢侈品变日常品 -

连锁超市初步形成 -

看懂“从无到有”趋势者胜

第二阶:高山战略(2001-2015)

-

三只松鼠抢占线上主峰 -

良品铺子定义高端标准 -

卫龙辣条全国化 -

电商渠道爆发增长

第三阶:山脉战略(2016-2023)

-

量贩、高端、垂直多峰并立 -

渠道多元化分化 -

产品健康化升级 -

从产品竞争到生态竞争

第四阶:山系战略(2024-2030)

-

零食与健康、娱乐、社交融合 -

从卖产品到卖解决方案 -

智能制造、数字化供应链突破 -

可能出现千亿级生态企业

第五阶:连山战略(2030-)

-

零食成为美好生活基础设施 -

从零和博弈到生态协同 -

价值共创取代企业竞争 -

提升生活品质,创造快乐时刻

十、下一座珠峰:未来五大挑战

珠峰1:健康与美味的完美平衡

-

技术挑战:零添加不减风味 -

市场空间:健康零食占比超50% -

认知革命:从“垃圾食品”到“营养补充” -

时间表:2030年功能性零食成主流

珠峰2:个性化定制的规模化

-

技术路径:大数据营养、3D打印 -

商业模式:一人食定制、家庭方案 -

伦理挑战:数据隐私、营养公平 -

社会价值:每个人吃到最适合的零食

珠峰3:可持续发展的实现

-

全链条可持续:从种植到回收 -

植物基替代、可降解包装 -

碳中和目标成为标配 -

企业成为可持续发展推动者

评论