【国盛钢铁】市场交易冲突缓和

行情回顾(4.13-4.17):

中信钢铁指数报收1,992.95点,上涨2.33%,跑赢沪深300指数0.35pct,位列30个中信一级板块涨跌幅榜第11位。

重点领域分析:

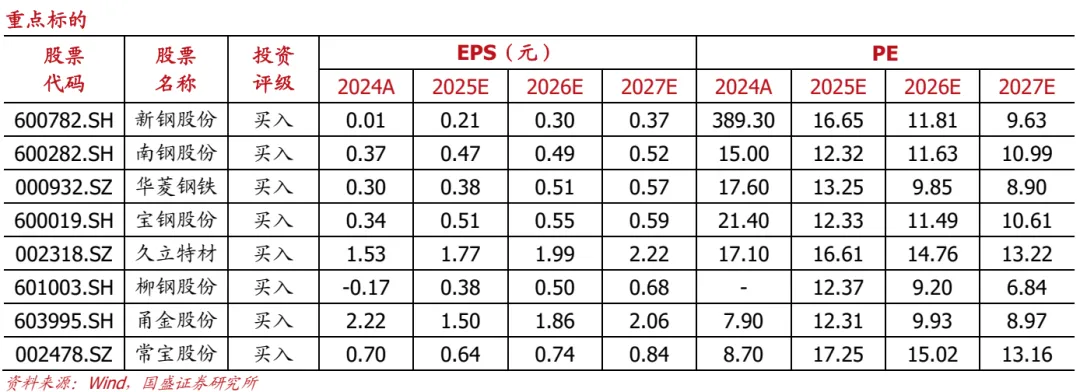

投资策略:本周市场峰回路转,市场交易美伊冲突朝缓和的方向发展,霍尔木兹海峡有望恢复通航,高企的原油价格出现回落,未来全球经济衰退的风险下降。但目前海峡通航依然有不确定性,需要继续关注。本周国内公布了一季度经济数据,GDP同比增长5%,高于去年下半年同比增速。近年来中国转型期政策追求行稳致远,聚焦结构调整。去年宽松财政政策和宽松货币政策有延续性,但今年短期稳增长的考量下降,长远和改革的考量上升,而改革会造成一定财政收缩的效果,实际的财政宽松程度会较2025年下降。在财政支出节奏上和去年类似,也是靠前发力,同时外需出口依然保持强劲,内外双循环保障了一季度总量上的稳定。贵金属冲击之后开始恢复,美国今年财政赤字较去年大概率进一步扩大。由于在康波萧条期国家之间国力相对的此消彼长,主导国债务周期末期货币体系贬值和结构性重组会提高人民币资产和贵金属的吸引力。如果是基于货币体系的担忧,那产生泡沫最好的载体之一就是黄金。只不过主导国在衰败的过程中的挣扎,导致未来的颠簸是可以预期的。黑色金属近阶段价格乏善可陈,需求稳定的情况下,供给端是黑色金属后期演变的核心要素。长时间行业资本回报低迷本身就是供给端近年来调整的重要前提,只是如果仅仅依赖市场化调节盈利回归速度较为缓慢。如果行业反内卷政策得以严格执行,会进一步提高资本回报,板块也会有超额收益。短期随着国内钢铁消费季节性旺季来临,当冲突缓和后可以关注标的华菱钢铁、南钢股份、宝钢股份、方大特钢、新钢股份,受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,建议关注受益于煤电新建及进口替代趋势的武进不锈。

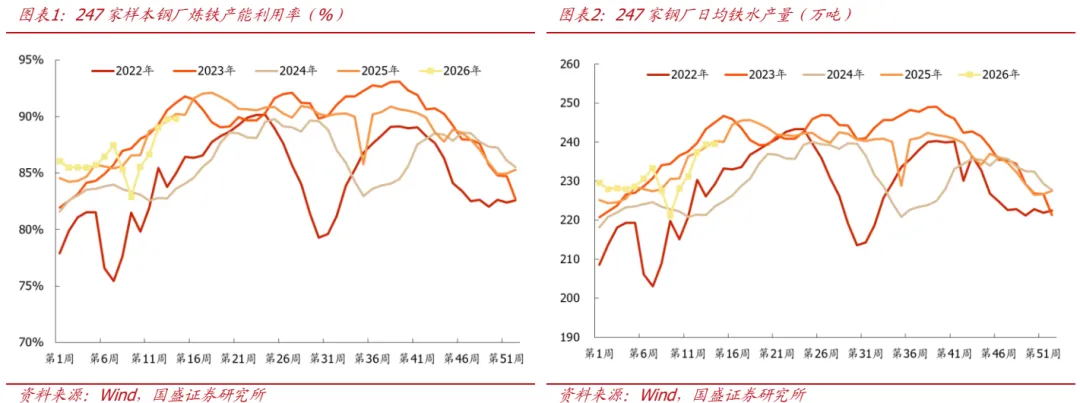

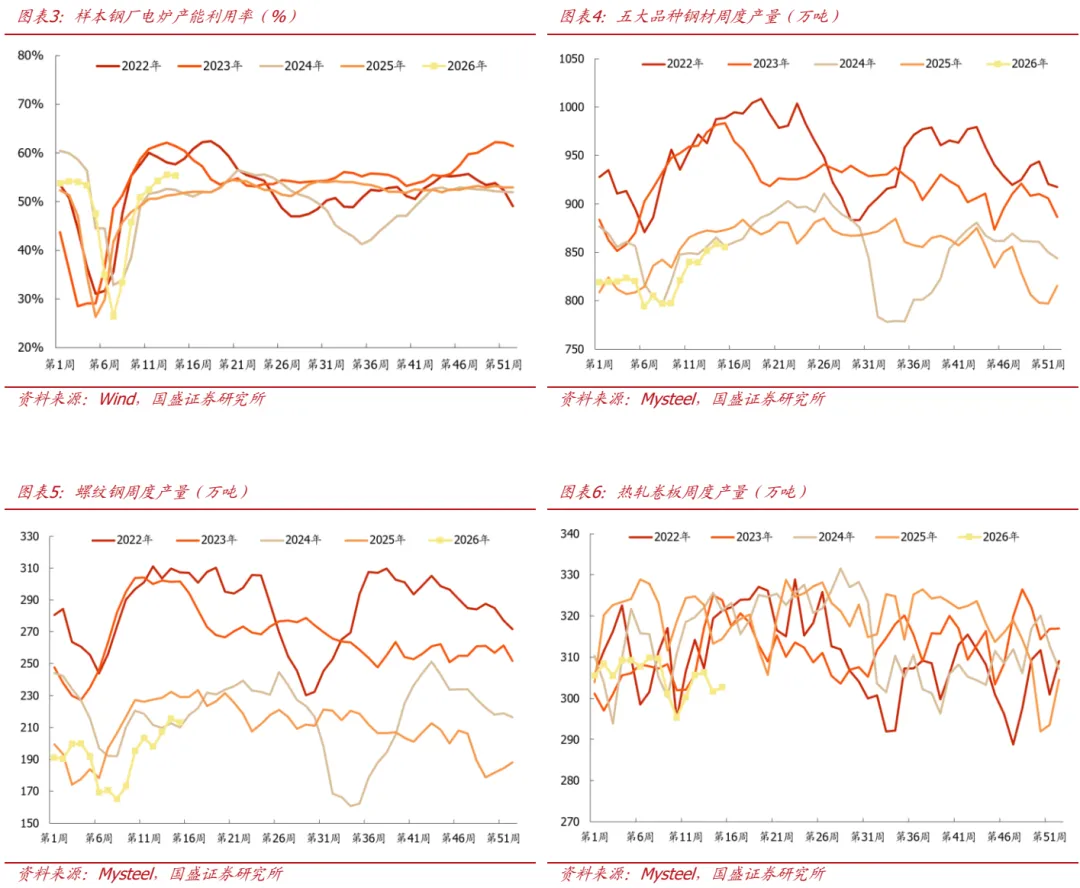

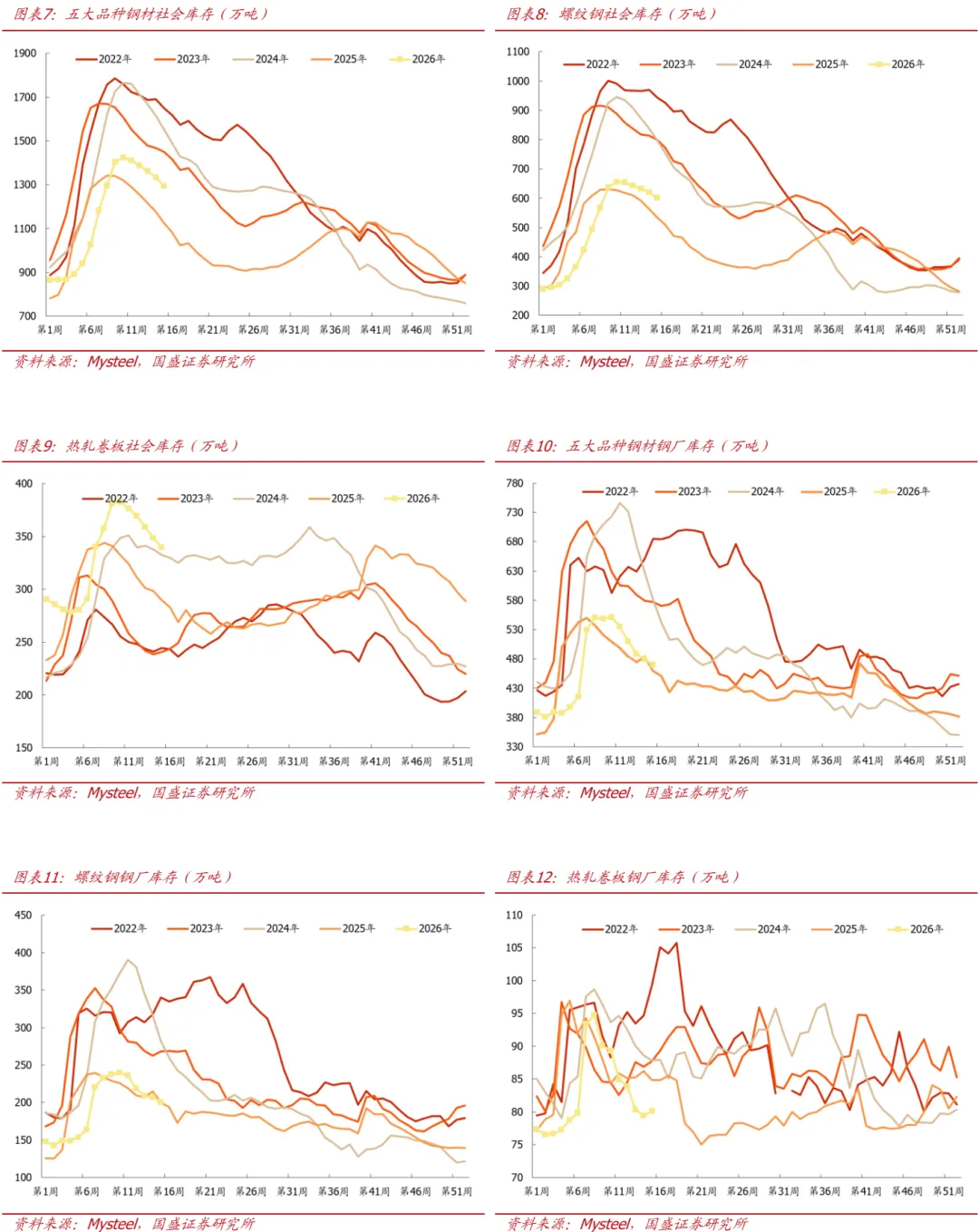

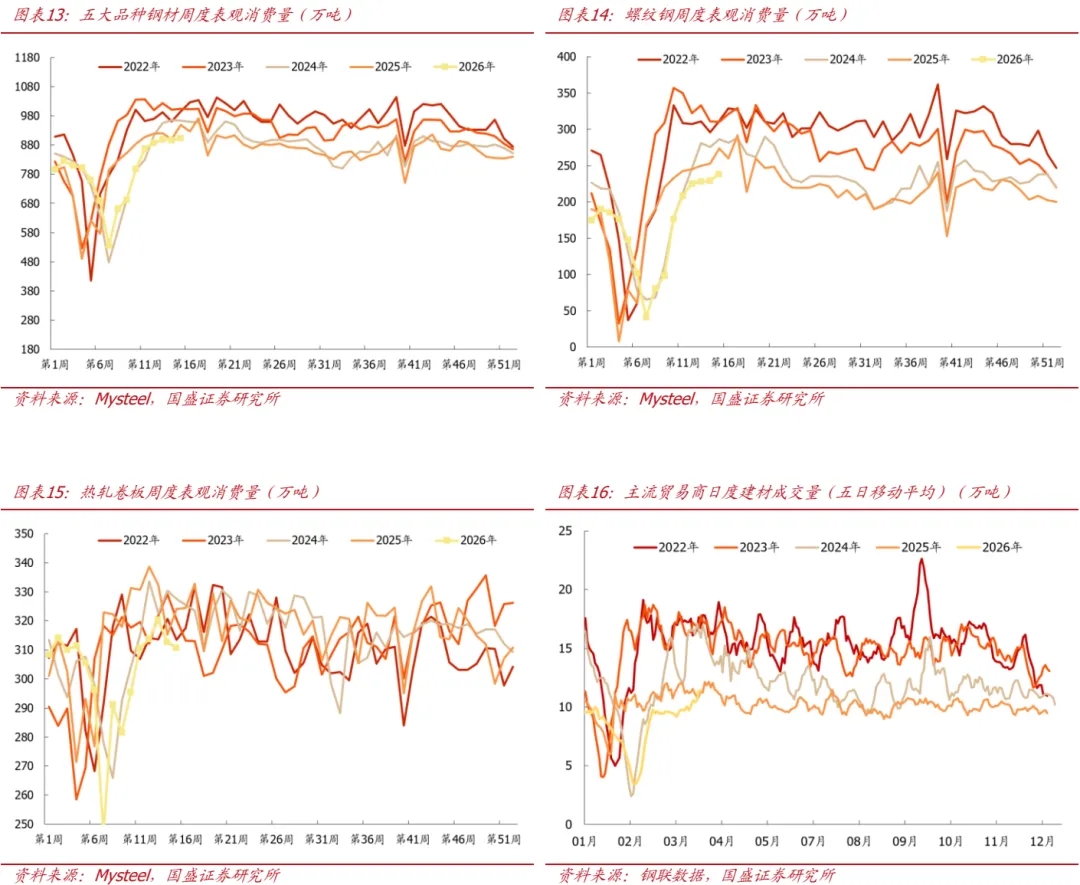

铁水产量增加,库存降幅扩大。本周全国高炉产能利用率回升,国内247家钢厂高炉产能利用率为89.8%,环比+0.04pct,同比-0.4pct;五大品种钢材周产量为855.3万吨,环比-0.4%,同比-2.0%;本周铁水产量小幅增加,日均铁水产量增0.1万吨至239.6万吨,钢材产量略降,其中螺纹钢产量回落的同时热卷产量增加;库存方面,本周五大品种钢材周社会库存为1294.2万吨,环比-3.0%,同比+15.1%,钢厂库存为470.5万吨,环比-1.8%,同比+2.3%;钢材总库存周环比回落2.7%,降幅较上周扩大0.6pct,社会库存降幅大于钢厂库存;本周由产量与总库存数据汇总后的五大品种钢材周表观消费903.6万吨,环比+0.8%,同比-4.8%,其中螺纹钢表观消费238.4万吨,环比+4.0%,同比-12.9%,五大品种钢材表需小幅增加,螺纹钢需求显著复苏,建筑钢材成交周均值为11.4万吨,环比增加13.6%;本周钢材现货价格上涨,主流钢材品种即期毛利环比小幅改善,247家钢厂盈利率为47.6%,较上周回落0.5pct。

3月钢材产量回落,海外需求强劲。2026年3月我国粗钢产量8704万吨,同比降6.3%,钢材产量13098万吨,同比降2.3%,1-3月份中国钢材表观消费量32806万吨,同比回落1.4%,转型期经济上的波动没有粗钢产量数据“统计波动”那么剧烈;目前钢铁直接出口和间接出口已经占到国内钢产量的25%左右。直接出口方面2026年一季度钢材净出口2338万吨,同比降9.7%,其中3月净出口862万吨,同比降13.4%,这可能与钢铁产品实施出口许可证管理以及人民币升值有关,后续随着海外能源成本上升,钢材海内外价差有望进一步扩大,带动出口增速回升;2025年以来汽车、家电等制造业出口强劲也带动了钢铁的间接出口,2026年一季度我国货物贸易进出口11.84万亿元,同比增长15%,其中出口6.85万亿元,增长11.9%。后续行业供给端调控及转型升级预期仍存,叠加需求改善趋势,钢材中长期基本面有望持续好转。

钢管企业持续受益于煤电装机提升及油气景气预期。根据Wind数据,2026年1-2月国内火电投资完成额为260.1亿元,同比增长46.8%,核电投资完成额245.2亿元,同比增长35.4%,在当前能源自主可控,加快规划建设新型能源体系的背景下,煤电与核电机组建设相关标的有望显著受益;另外油气开采及输送管道相关标的有望受益于油气行业景气周期。

风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨、地缘政治风险。

1.本周核心观点

1.1.供给:日均铁水产量增加

本周铁水产量小幅增加,日均铁水产量增0.1万吨至239.6万吨,钢材产量略降,其中螺纹钢产量回落的同时热卷产量增加。

Ø国内247家钢厂炼铁产能利用率为89.8%,环比+0.04pct,同比-0.4pct。

Ø国内247家钢厂日均铁水产量为239.6万吨,环比+0.05%,同比-0.3%。

Ø国内电炉产能利用率为55.4%,环比-0.1pct,同比+4.0pct。

Ø五大品种钢材周产量为855.3万吨,环比-0.4%,同比-2.0%。

Ø螺纹钢周度产量为213.1万吨,环比-1.1%,同比-7.0%。

Ø热卷周度产量为302.6万吨,环比+0.3%,同比-3.7%。

2026年3月我国粗钢产量8704万吨,同比降6.3%,钢材产量13098万吨,同比降2.3%,1-3月份中国钢材表观消费量32806万吨,同比回落1.4%,转型期经济上的波动没有粗钢产量数据“统计波动”那么剧烈;目前钢铁直接出口和间接出口已经占到国内钢产量的25%左右。直接出口方面2026年一季度钢材净出口2338万吨,同比降9.7%,其中3月净出口862万吨,同比降13.4%,这可能与钢铁产品实施出口许可证管理以及人民币升值有关,后续随着海外能源成本上升,钢材海内外价差有望进一步扩大,带动出口增速回升;2025年以来汽车、家电等制造业出口强劲也带动了钢铁的间接出口,2026年一季度我国货物贸易进出口11.84万亿元,同比增长15%,其中出口6.85万亿元,增长11.9%。后续行业供给端调控及转型升级预期仍存,叠加需求改善趋势,钢材中长期基本面有望持续好转。

1.2.库存:总库存降幅扩大

钢材总库存周环比回落2.7%,降幅较上周扩大0.6pct,社会库存降幅大于钢厂库存。

Ø五大品种钢材周社会库存为1294.2万吨,环比-3.0%,同比+15.1%。

Ø螺纹钢周社会库存601.3万吨,环比-3.0%,同比+12.9%。

Ø热卷周社会库存339.9万吨,环比-2.5%,同比+17.3%。

钢厂库存环比回落:

Ø五大品种钢材周钢厂库存为470.5万吨,环比-1.8%,同比+2.3%。

Ø螺纹钢周钢厂库存200.6万吨,环比-3.3%,同比+0.1%。

Ø热卷周钢厂库存80.1万吨,环比+0.9%,同比-5.6%

1.3.需求:表观消费环比改善

五大品种钢材表需小幅增加,螺纹钢需求显著复苏,建筑钢材成交周均值为11.4万吨,环比增加13.6%。

Ø五大品种钢材周表观消费为903.6万吨,环比+0.8%,同比-4.8%。

Ø螺纹钢周表观消费238.4万吨,环比+4.0%,同比-12.9%。

Ø热卷周表观消费310.7万吨,环比-0.6%,同比-4.1%。

建材成交增加:

Ø本周建筑钢材成交均值为11.4万吨,环比+13.6%。

1.4.原料:铁矿价格走强

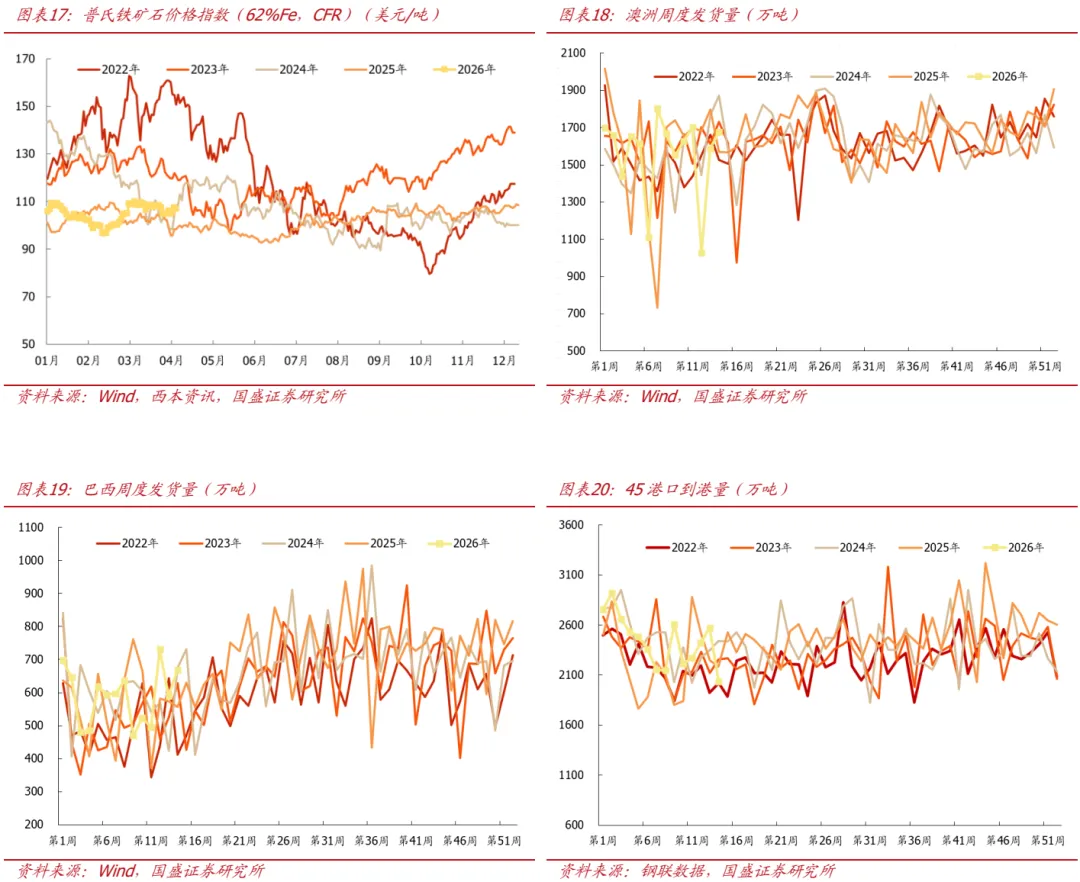

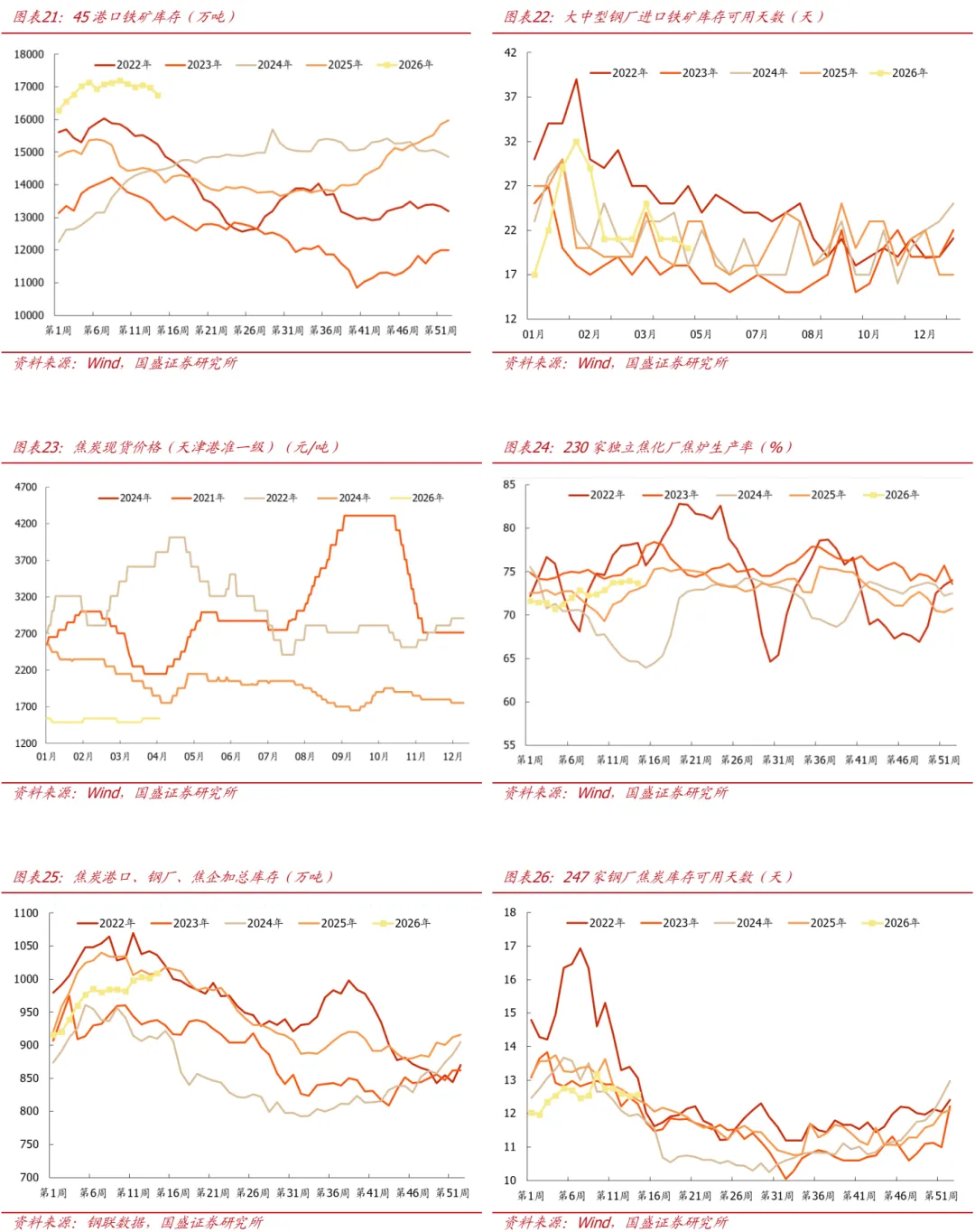

铁矿方面:本周铁矿现货价格走强,澳洲巴西发运量增加,到港量环比回落,港口库存下降;当前“反内卷”政策加速推进,关注后续钢厂生产节奏,矿价中长期或偏弱运行。

Ø普氏62%品位进口矿价格指数107美元/吨,周环比+2.1%,同比+8.8%。

Ø澳洲铁矿发运量1676.4万吨,环比+5.6%,同比+6.9%。

Ø巴西铁矿发运量667.6万吨,环比+13.2%,同比+19.7%。

Ø45港口铁矿到港量2033.7万吨,环比-20.9%,同比-7.1%。

Ø45港口铁矿日均疏港量321.1万吨,环比+2.0%,同比+1.0%。

Ø45港口铁矿港口库存16752万吨,环比-1.3%,同比+16.8%。

Ø64家钢厂进口矿库存可用天数(双周)为20天,环比-1天,同比-3天。

焦炭方面:本周港口焦炭价格环比持平,独立焦企产能利用率环比略降,加总库存增加,焦炭钢厂可用天数略增,关注后续供给端政策影响,双焦价格受影响或将偏弱运行。

Ø天津港准一级焦炭价格为1540元/吨,环比持平,同比+6.2%。

Ø全国230家独立样本焦企产能利用率73.7%,环比-0.3pct,同比+0.7pct。

Ø焦炭加总库存1009.2万吨,周环比+0.8%,同比+0.1%。

Ø焦炭钢厂可用天数12.6天,周环比+0.1天,同比+0.2天。

1.5.价格与利润:钢材现货价格上涨,即期毛利环比改善

现货价格方面:本周综合钢价指数上涨,随着“反内卷”产业政策的推进,行业基本面有望持续改善,带动钢价偏强运行。

ØMyspic综合钢价指数为123,周环比+0.8%,同比+0.4%。

Ø北京地区螺纹钢(HRB400,20mm)现货价格3180元/吨,周环比+1.6%,同比+2.3%。

Ø上海地区螺纹钢(HRB400,20mm)现货价格3240元/吨,周环比+1.6%,同比+1.9%。

Ø本周螺纹钢期现货基差为107元/吨,周环比+16元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价格3350元/吨,周环比+1.5%,同比+1.2%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价格3340元/吨,周环比+1.5%,同比+4.0%。

Ø本周热轧卷板期现货基差为16元/吨,周环比-1元/吨。

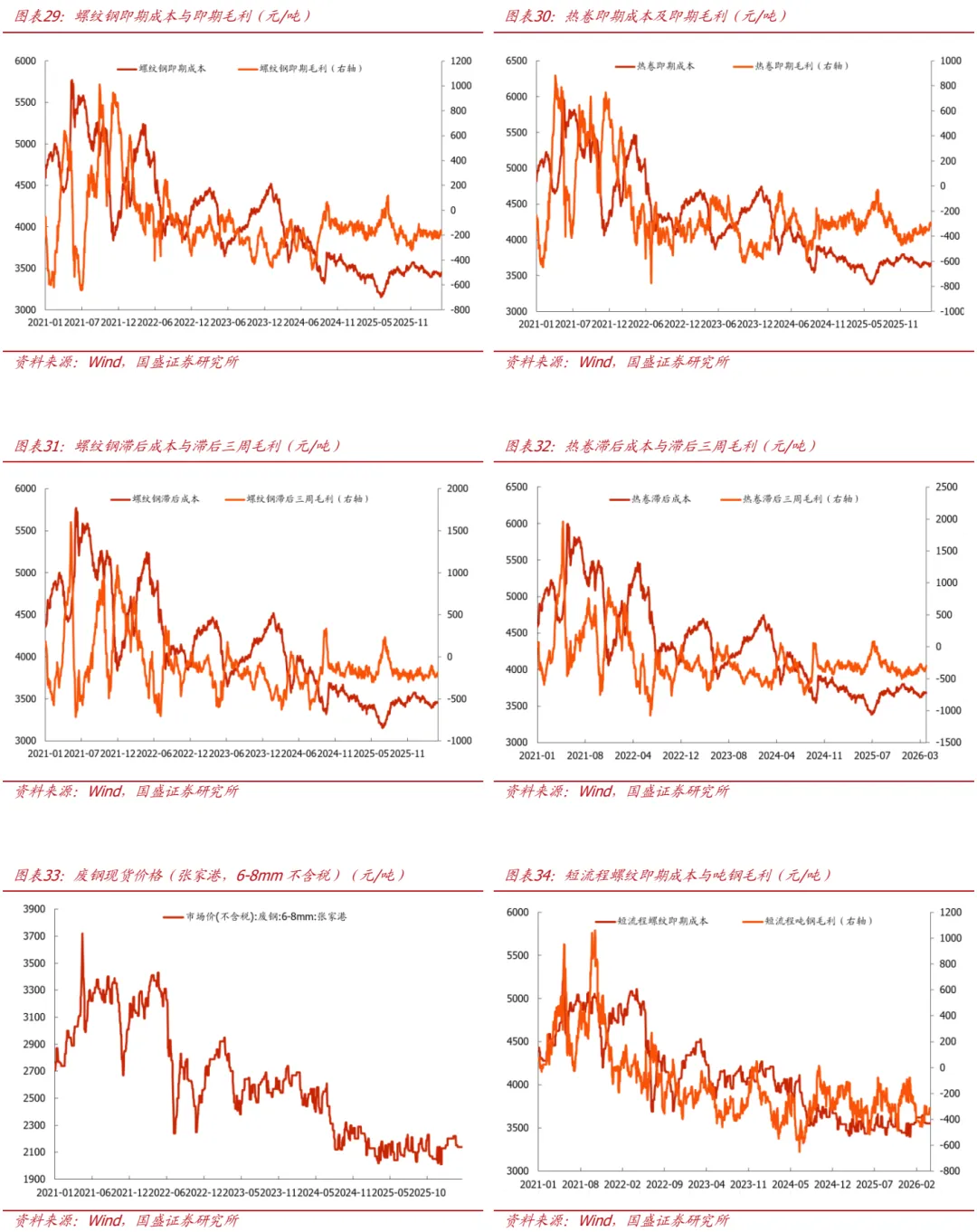

成本及毛利方面:本周长流程钢材现货即期吨钢毛利及原料滞后三周吨钢毛利环比改善,电炉方面,废钢价格与上周持平,短流程吨钢毛利变动不大。

Ø长流程螺纹、热卷即期现货成本分别3449元/吨与3675元/吨,毛利分别为-185元/吨与-296元/吨。

Ø长流程螺纹、热卷原料滞后三周现货成本分别为3452元/吨与3678元/吨,毛利分别为-188元/吨与-299元/吨。

Ø废钢(张家港,6-8mm不含税)价格为2140元/吨,周环比持平,同比-0.5%。

Ø短流程螺纹即期现货成本为3552元/吨,毛利为-312元/吨。

2.本周行情回顾

本周上证指数报收4,051.43点,上涨1.64%,沪深300指数报收4,728.67点,上涨1.99%。中信钢铁指数报收1,992.95点,上涨2.33%,跑赢沪深300指数0.35pct,位列30个中信一级板块涨跌幅榜第11位。

个股方面,本周钢铁板块上市公司共28家上涨,23家下跌。

涨幅前五:博云新材、大中矿业、杭钢股份、金洲管道、图南股份,涨幅为61.1%、19.9%、12.8%、11.2%、9.6%。

跌幅前五:山东钢铁、酒钢宏兴、三钢闽光、金岭矿业、久立特材,跌幅分别为-1.9%、-2.7%、-3.4%、-4.5%、-6.1%。

3.本周行业资讯

3.1.行业要闻

1-3月份我国粗钢产量24755万吨,同比下降4.6%

国家统计局数据显示,2026年3月份,中国粗钢产量8704万吨,同比下降6.3%;生铁产量7328万吨,同比下降3.3%;钢材产量13098万吨,同比下降2.3%。1-3月份,中国粗钢产量24755万吨,同比下降4.6%;生铁产量21098万吨,同比下降2.9%;钢材产量35144万吨,同比下降1.7%。

(来源:中钢协,2026-4-16)

3.2.重点公司公告

国内产量调控政策超预期。

下游需求不及预期。

原料价格超预期上涨。

END

《钢铁:市场交易冲突缓和》报告

分析师 笃慧 执业证书编号:S0680523090003

分析师 高亢 执业证书编号:S0680523020001

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券钢铁团队设立的。本订阅号不是国盛钢铁团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

评论