盘前5分钟,速览一周市场(2026/4/13-2026/4/17)

近期精选

4.17

|

|

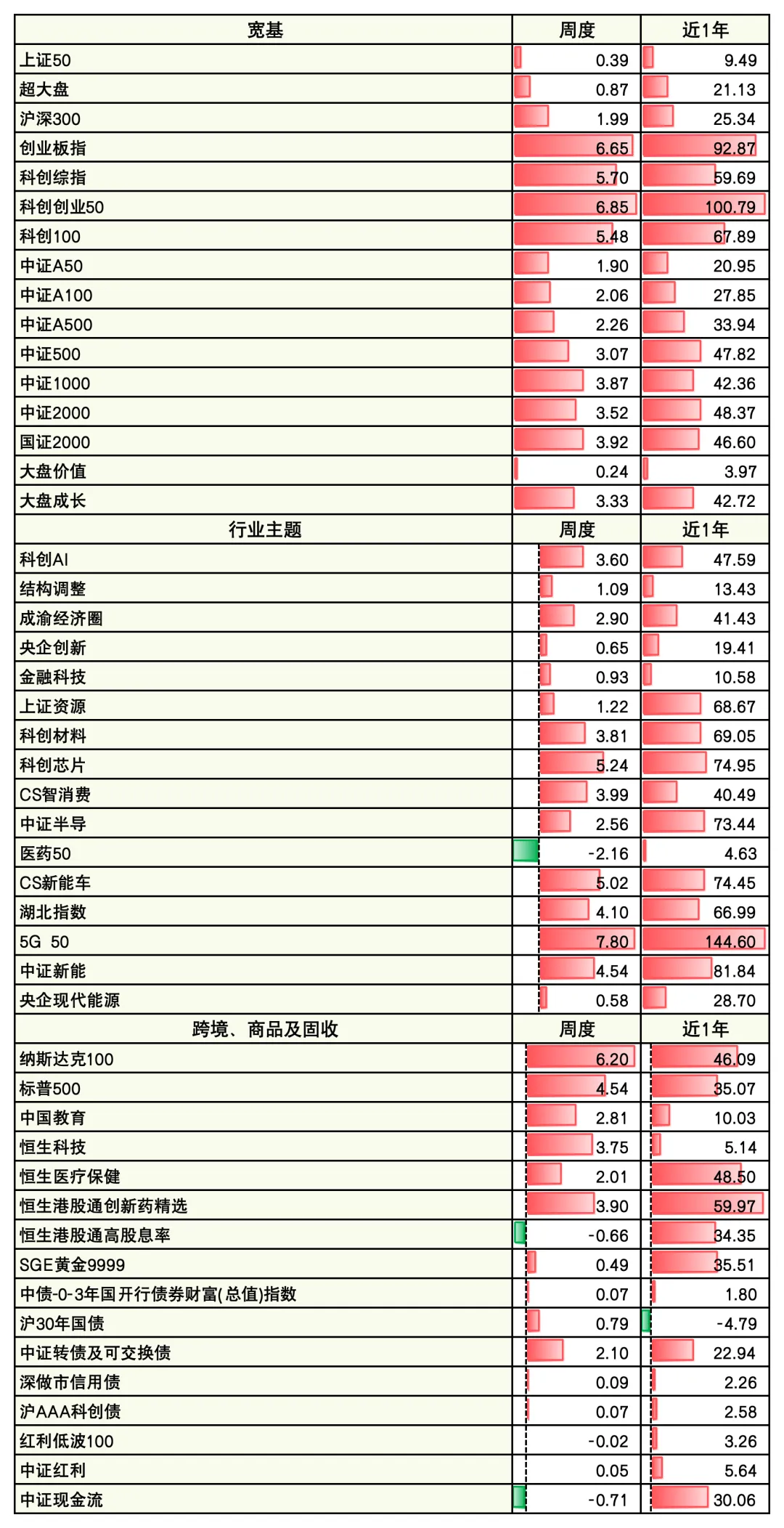

数据来源:wind,数据区间:2026/4/13-2026/4/17

海外:1)美伊正计划重启谈判,继续关注后续谈判进展。美伊4月11-12日在伊斯兰堡的首次谈判未达成共识。经巴基斯坦斡旋,双方正计划重启谈判。2)美国3月份PPI数据低于市场预期,短期通胀担忧缓解。

国内:我国一季度GDP为334193亿元,实际同比+5.0%,季调环比+1.3%,高于上季0.5个百分点,略高于市场一致预期。分产业看,第一产业增加值11941亿元,同比增长3.8%;第二产业增加值116135亿元,增长4.9%(较上季度回升约1.5%);第三产业增加值206117亿元,增长5.2%(与上季持平),经济回升的“增量”主要来自第二产业。

其他:1)货币:本周流动性整体继续宽松,DR007周度平均为1.36%。本周央行以1.40%的操作利率开展30亿元7天期逆回购操作,到期35亿,净回笼5亿。此外,本周央行6个月期买断式逆回购净回笼1000亿。2)地产:本周15个样本城市二手房成交面积环比上升15.2%,同比增长8.7%;沪京深二手房价分别环比+0.21%、+0.13%、+0.09%。3)政策:发改委副主任王昌林介绍“十五五”时期推动经济社会高质量发展的有关情况,重点把握四个突出:突出实体经济与新质生产力、突出建设强大国内市场、突出民生保障、突出发展与安全统筹。

海外:1)美国:美股继续反弹,标普500、道指、纳指分别+4.54%、+3.19%、+6.84%。2)欧洲:法国CAC40指数、德国DAX指数和英国富时100指数分别+2.00%、+3.77%、+0.63%。3)MSCI新兴+3.21%,韩国综指+5.68%;港股反弹,恒指+1.03%,恒生科技+3.75%,恒生医疗保健+2.01%。

国内:A股主要指数上涨,日均成交额2.359万亿(环比+10.3%),风格上中小盘继续优于大盘、成长继续优于稳定。上证50指数涨0.39%,沪深300指数涨1.99%;创业板指涨6.65%,科创综指涨5.70%;科技(TMT)涨5.51%,先进制造涨3.72%,金融地产涨1.01%,周期涨0.48%,消费涨0.39%,医药医疗-0.63%。通信、综合、电子、电力设备涨幅靠前,分别上涨8.40%、5.96%、5.95%、4.77%;石油石化、食品饮料、煤炭等跌幅居前。

海外:本周美债收益率继续下行,2年期美债收益率下行10.58BP至3.6998%,10年期美债收益率下行8.29BP至4.2440%,期限利差(10Y-2Y)升至54.42BP。

国内:本周国债收益率继续下行,1年期国债收益率下行5BP至1.14%,10年期国债收益率下行4.75BP至1.7600%,期限利差(10Y-1Y)扩至62BP。市场流动性宽裕,收益率下行。

1)COMEX黄金涨1.30%,收于4849.40美元/盎司,COMEX白银涨5.82%,收于80.93美元/盎司,贵金属价格波动率收敛并开启反弹。2)美元指数跌0.48%,收于98.2289,地缘冲突短期趋缓、美元回落。3)ICE布油跌2.92%,美伊进入谈判周期,油价中枢回落。4)基本金属上涨,LME铜涨3.92%,LME铝涨1.33%,LME锌涨2.88%;国内主导定价的大宗商品反弹,碳酸锂涨12.88%,多晶硅涨10.74%,氧化铝涨0.91%,螺纹钢涨1.26%,生猪涨6.34%。5)农产品分化,大豆跌0.85%,玉米涨1.59%,小麦涨3.16%。

1)A股:中期上行态势不变,短期建议均衡配置、适度提仓,继续关注地缘政治进展。A股中期上行的外部条件不变:经济层面国内经济呈现良好韧性,政策层面或继续聚焦高质量发展、扩大内需等方面,流动性层面人民币汇率升值趋势或利好市场。短期内市场主要矛盾在于美伊地缘冲突的变化、油价中枢对增长及通胀预期产生的扰动及年报季报业绩预期扰动。短期美伊冲突略有缓和,或可均衡配置、适度提仓,并继续关注地缘政治进展。

2)跨境:港股继续建议考虑配置港股创新药指数、恒生科技指数,美股建议考虑标配标普指数。港股前期受IPO供给过大、外围市场资金分流、地缘政治冲击等负面因素影响调整较充分,港股创新药指数近期催化较多,估值处于历史相对低位;恒科指数估值也处于历史相对低位,且后续业绩下修幅度趋向收敛,关注其配置价值增加。美股市场短期主要矛盾是地缘冲突扰动下的滞涨预期,AI长期趋势不变、短期泡沫担忧或反复,或可考虑标配标普指数。

1)利率:利率债方面,内需、地产企稳仍待观察,后续政策或仍以托底为主,短期内流动性宽松格局或继续维持,长端利率下行的大趋势或未变;短期内因流动性宽松,长债利率或继续下行。

2)信用:信用债方面,信用利差前期走阔后,短期内或呈现震荡收窄态势;后续或可继续参与信用债,建议控制信用债参与久期。

3)转债:可转债方面,短期内转债指数与正股指数尤其是中小盘权益指数相关性较高,转债依然是固收端对冲权益上行风险的良好工具;考虑到短期内权益市场反弹,或可阶段性配置可转债。

1)黄金:黄金中期维度继续看好,短期伴随地缘缓和黄金波动或较前期有所下降。中期维度,除非出现流动性危机或美联储开启加息周期,否则在全球地缘政治重构+“去美元化”下,黄金预计仍能维持强势;短期维度,金价波动主要受地缘政治冲突、美联储降息缩表路径修正等因素影响,短期以黄金、白银为代表的贵金属波动或较前期有所下降。

2)商品:对于其他大宗品而言,一方面或可阶段性参与全球流动性宽松、地缘格局变化、供需紧平衡下资源品的投资机会,另一方面或可阶段性参与国内主导定价的大宗商品的投资机会。

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2026.4.13-2026.4.17,近一年统计区间2025.4.17-2026.4.17。指数历史表现不预示未来,不代表相关产品收益。

风险提示:基金投资有风险,投资需谨慎。本材料不作为任何法律文件,仅供参考,不预示未来表现,也不作为任何投资建议。本材料所载信息或观点在任何时候均不构成对任何人的投资建议。投资者应当对本材料的信息进行评估,根据自身情况自主做出决策并自行承担风险。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。

免责声明:本材料所引用信息均来自公开资料,本公司力求但不保证这些信息的准确性和完整性,亦不对使用该信息而引发或可能引发的损失承担任何责任。本材料版权归本公司所有,未获得本公司事先书面授权,任何人不得对本材料内容进行任何形式的发布、复制、引用、转载,亦不得对本材料的内容进行有违原意的删节和修改。本材料所载信息或观点仅代表本材料出具日的信息或观点,后续可能发生改变。

基金投资需谨慎

评论