天风国际境外市场周报(2026.4.13-2026.4.17)

1. 境外股票市场

1.1. 港美股一级市场

本周港股有三家新股上市,美股中概股无新股上市。

1.2. 港美股市场动态

本周美股市场波动,标准普尔500指数涨3.1%,道琼斯工业指数涨0.8%,纳斯达克指数涨5.6%。

一、本周发布的核心宏观经济数据

1. 通胀端:整体通胀受能源抬升,核心通胀持续温和超预期

3月PPI数据(4月14日官方发布):核心PPI同比3.8%,前值3.9%,边际小幅回落,批发端核心通胀压力温和缓解;整体PPI受原油价格上行带动走高,但未向核心项传导,未超出市场预期。

3月CPI数据(4月10日发布,本周市场核心交易主线):美国劳工统计局官方数据显示,3月CPI同比3.3%(市场预期3.4%,前值2.4%),环比0.9%(符合预期);核心CPI同比2.6%(市场预期2.7%,前值2.5%),环比0.2%(持平前值、低于预期)。

能源CPI环比大涨10.9%,是整体通胀上行的核心推手,但核心服务、房租项通胀持续放缓,彻底打消了市场对“通胀反弹倒逼美联储加息”的担忧,成为本周股市反弹的核心基本面支撑。

二、美联储政策动向与市场利率预期

1.当前政策基准:联邦基金利率维持在3.50%-3.75%区间,4月28-29日将召开新一轮FOMC议息会议。CME美联储观察最新数据显示,4月维持利率不变的概率为98.4%,6月维持利率不变的概率为96.9%,市场已完全定价上半年无降息、无加息操作。

2.降息预期大幅推迟:市场对降息的定价从前期的6月推迟至9月及以后,当前9月降息25BP的概率仅48%,12月降息概率回落至72%,较前期大幅下降,市场全面接受“高利率维持更久”的政策叙事。

3. 美联储内部分歧:鹰派官员强调通胀上行风险仍在,不排除进一步收紧政策;鸽派官员认为今年仍有3-4次降息空间,但整体共识为“依赖数据、保持耐心、观望为主”,短期内无明确政策转向信号。

三、本周美股行情的核心宏观驱动因素

1.通胀数据软着陆,政策担忧缓解:核心CPI持续低于预期,确认通胀回落趋势未被能源价格打断,市场对美联储加息的恐慌彻底消退,风险偏好大幅抬升。

2.地缘局势缓和,通胀尾部风险收敛:本周特朗普表态美以伊战争“即将结束”,以黎停火消息落地,市场对原油供应中断的担忧缓解,原油价格虽有反弹但未再冲高,进一步打消了通胀持续上行的尾部风险。

3.美债收益率企稳,股债压力脱钩:本周10年期美债收益率稳定在4.3%附近震荡,2年期美债收益率维持在3.78%左右,高利率环境未对股市形成持续压制,成长股估值持续修复。

4.盈利预期上修,科技板块领涨:AI、芯片板块一季报超预期,费城半导体指数刷新历史峰值,AMD、英特尔等龙头单日大涨超5%,科技股盈利韧性成为大盘上行的核心引擎,带动纳指持续刷新连涨纪录。

数据源:彭博,Wind,截至2026年4月17日

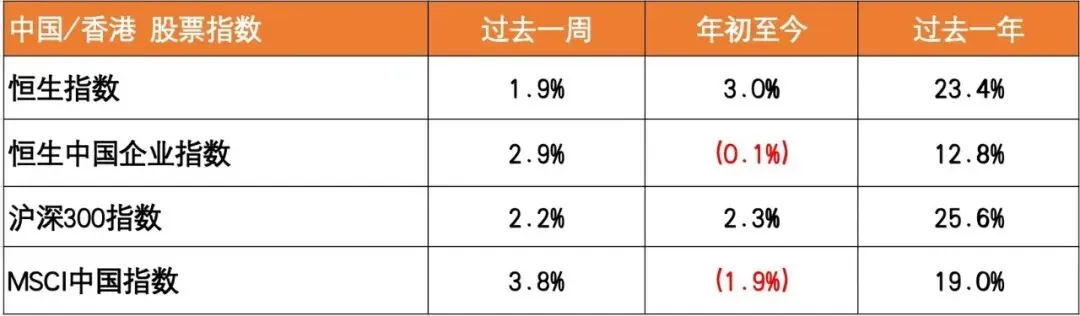

恒生指数本周升1.9%,恒生中国企业指数升2.9%

1.财政部公布将于4月22日在香港发行2026年第二期人民币国债,发行规模达155亿元,具体安排将在金管局债务工具中央结算系统公布。

2.港交所行政总裁陈翊庭表示,港股IPO排队企业数目处于历史高位,另有超10家跨国公司正筹备赴港上市事宜。

3.香港贸发局公布,第4届香港国际创科展及春季电子产品展落幕,四天展期吸引155个国家和地区超8.8万名买家到场洽谈。

4.香港证监会发布警示,港股IPO市场保荐人人才缺口显著,需重点防范上市申请文件质量下滑的相关风险。

5.香港特区政府新闻处公布,香港与亚美尼亚全面性避免双重课税协定已于4月9日正式生效,持续优化跨境营商环境。

6.最新市场数据显示,恒生沪深港通AH股溢价指数创近八年新低,港股估值优势持续凸显,全球资金配置意愿升温。

数据源:彭博,Wind,截至2026年4月17日

标普500成分股本周各行业表现

数据源:彭博,截至2026年4月17日

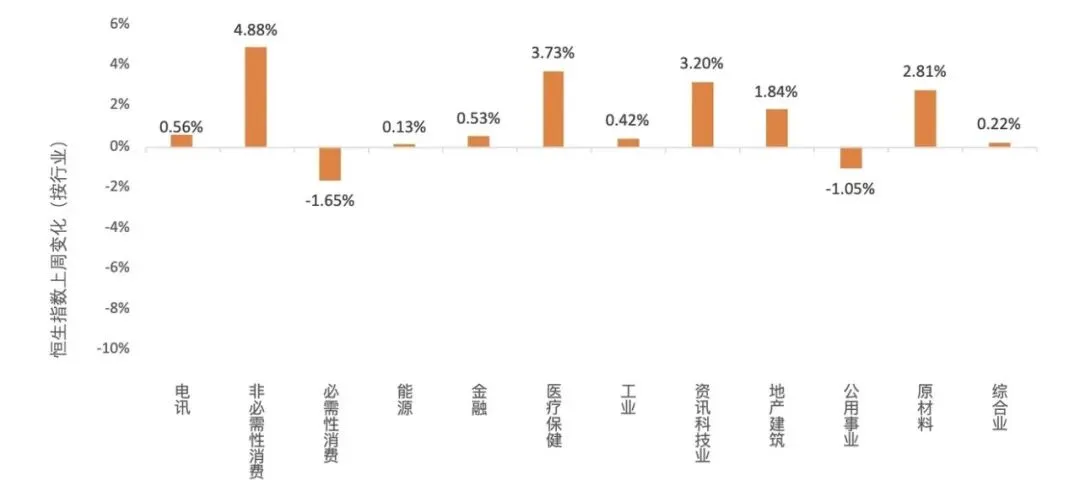

恒生指数本周各行业表现

数据源:Wind,截至2026年4月17日

2. 中资境外债市场

2.1. 中资境外债一级市场

本周一级市场共8只债券发行,市场较为活跃,币种为人民币和美元,发行结构涵盖直接发行和直接发行+担保。

数据源:DMI,截至2026年4月17日

2.2. 中资境外债二级市场

本周美债收益率整体下行。在消息面上,美伊战争进入停火第5-10天,局势呈现“脆弱停火+外交拉锯”特征。4月7日达成的两周停火协议总体维持,美国暂停打击,伊朗开放霍尔木兹海峡通行量回升。特朗普4月15日在白宫讲话称“停火有效,战争已胜利结束”,并宣布美军将分阶段撤出中东;但伊朗外交部指责以色列继续空袭黎巴嫩真主党违反协议,并威胁若美方不完全解除制裁将重新封锁海峡。油价自峰值回落至92-95美元/桶(Brent),能源通胀压力有所缓解但仍高于战前水平。本周,2年期美债收益率下行2.20bps,报3.773%;5年期美债收益下行3.15bps,报3.911%;10年期美债收益率下行0.96bps,报4.307%。2-10年国债利差走陡至53.42bps。

境外债二级市场方面,宏观情绪受美伊停战影响风险情绪改善。万科曲线上涨1-2pts。万达曲线上涨0.125pt,龙湖上涨1pt,路劲曲线下跌1pt,新世界曲线上涨1-2pts。工业类名字表现有所反弹,复星曲线上涨0.25pt,普洛斯曲线上涨1pts。印度板块整体走强0.5-1pt,非银金融板块表现稳定。印尼板块整体反弹,Medco曲线上涨0.25pt。beta名字VEDLN曲线上涨0.5pt。宏观上,整体而言,固定收益市场波动收窄,地缘余波与通胀反弹继续压制长期债券收益率,宏观不确定性从战争转向执行风险与能源成本。

3. 地产市场

3.1. 宏观

4. 天风证券研究所重要观点

4.1. 宏观策略

策略|告别特朗普焦虑:油价颠簸,如何破局? 关注具有独立景气的油价中性行业,对于与油价中枢相关性更强的行业,关注行业格局与涨价弹性。配置思路上可以分为原油替代链、原油化工链、油价中性&独立逻辑链三个部分。结合估值与逻辑,应当优先选择同时能够受益于能源中枢抬升与独立景气逻辑的行业,其次考虑当下估值合理性。整体而言:工程机械等出海链>新能源>石油中性化工链>石油化工链>煤化工。

4.2. 消费

社会服务|后外卖大战时代的赛点

2025年现制饮品行业的关键词之一是“外卖大战”。现制饮品行业受益于外卖平台补贴战带来的订单增长,各公司收入、利润取得较好的增长水平。但外卖大战所带来的“后遗症”可能是,2026年现制饮品门店端可能面临同店高基数、门店利润率压力,但积极的一面是外卖大战带来的现制饮品消费习惯可能也推动了茶饮行业渗透加速,咖啡等品类扩张、新品及营销仍有望拉动同店超预期。2025年头部现制茶饮品牌虽存量规模大但开店保持领先,头部品牌势能增强。随着已上市的头部茶饮品牌门店数纷纷突破几千家,行业更加注重比拼经营基本功,头部品牌力更强、供应链等体系建设更为完善,头部品牌综合实力强于小品牌,有助于头部品牌继续保持开店势头。抓住外卖大战带来的机遇、迎接调整可能是各品牌2026年的议题之一。国内现制饮品行业是成长型赛道,且行业头部集中趋势增强。咖啡具有提神的功能属性,现制茶饮应用场景多,客单价偏低消费频次高。下沉市场、大众价格带为增速较快的细分市场。2026年同店虽有高基数压力,但咖啡等品类扩张、产品迭代推新及营销推广等动作仍有望拉动同店超预期。

4.3. TMT

CPO通信器件深度剖析。CPO交换机量产落地,英伟达与博通双核驱动引领产业变革。面向AI算力对高带宽与能效的极致需求,CPO技术已正式进入量产阶段 。英伟达推出Quantum-X与Spectrum-X双平台,其中全球首款CPO以太网交换机已全面量产 。博通作为业内领跑者,其交换平台正从51.2T的Bailly向102.4T的Davisson持续迭代演进 。两大巨头方案均拥抱台积电先进3D堆叠硅光子引擎技术(COUPE),通过协同设计大幅优化了光功率效率与系统级网络性能 。硅光引擎与高密度互连构筑技术壁垒,核心器件占据BOM成本主导。台积电COUPE平台利用SoIC 3D混合键合技术深度融合PIC与EIC,大幅降低了系统寄生电容与功耗,主导了高速CPO架构的底层器件生态 。在光互连端,光纤阵列单元(FAU)、微透镜阵列(MLA)以及突破空间限制的高密度连接器(如MPO/MPC)有效解决了亚微米级光纤耦合与并行传输难题 。架构上采用现场可更换的模块化外部激光源(ELS)集中供光,显著提升了网络可靠性 。从成本结构看,单价高昂的光引擎与解决上千根光纤走线的高密度混纤盒,构成了当前CPO系统最核心的物料成本 。

4.4. 新制造

地缘风险边际缓和,看好有色修复机会

地缘及供需扰动暂缓,铜铝整体回升持稳。1)铜:2026.4.3-2026.4.9周铜价重心继续上涨,沪铜收于99310元/吨。由于临近交割换月,且近月合约Contango结构月差有所扩大,虽铜价仍表现走高,但下游企业采购补库需求韧性仍存,市场消费尚可,加之现货流通相对有限,持货商挺价惜售情绪显现,现货升水亦表现持续上抬;同时由于冶炼厂发货量仍相对较少,国产货源到货不多,虽进口铜仍有清关流入补充,但仓库出库量维持高位,社库仍表现去库趋势。2)铝:2026.4.3-2026.4.9周铝价高位震荡,沪铝收于24705元/吨,中东局势仍是焦点。供应方面电解铝行业生产端继续保持小幅增加趋势,整体暂无减产、复产出现;新投产方面依旧是内蒙古某企业新产能继续投产;需求方面铝板带箔产量增加;成本氧化铝方面,中国国产氧化铝价格小幅下跌。预焙阳极方面,价格暂时稳定。电价方面,下游刚需买货,动力煤市场价格小幅整理;按照电价周期计算,火电电价小幅下跌。水电方面,枯水期水电电价高位维稳。3)贵金属:地缘风险缓和,2026.4.3-2026.4.9周金银价格上涨。4)小金属:2026.4.3-2026.4.9周钨价下调。5)稀土永磁:基本面开始改善,权益侧加速修复。6)能源金属:锂:2026.4.3-2026.4.9周周锂价呈现下跌走势,市场交投氛围延续清淡。钴:钴原料价格持稳。镍:电解镍价格小幅向下,市场情绪谨慎。

评论