全球民航景气复苏,国内市场万亿启航(62页报告)

如需报告请联系客服或扫码获取更多报告

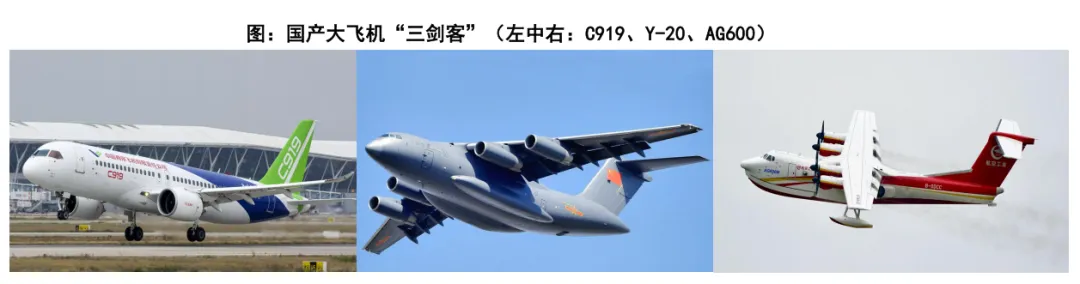

大国重器:大飞机定义与“三剑客”格局

大飞机一词自2003年国家科技部受国务院委托组建“大飞机项目论证组”后,开始被广泛使用,其非国际通用称谓。在我国,大飞机通常指起飞重量超过100吨的运输类飞机,主要包括民用运输飞机和军用运输飞机。

民用方面:大飞机主要指150座级以上,主要负责干线客运的飞机。其中干线客机根据机身直径和通道数量进一步分为窄体(单通道)客机和宽体(双通道)客机。

窄体客机:波音737系列、空客A320系列、商飞C919

宽体客机:波音747、777、787等,空客A350、A380等,商飞C929等。

军用及特种任务方面:

运-20大型军用运输机与C919和民用两栖飞机AG600被誉为我国大飞机“三剑客” ,分别代表了我国大飞机技术在军用运输、民用干线和特种任务领域的最高工程成就。

大飞机三重战略价值——经济赋能,科技攻坚,国防保障

全球民航市场——复苏浪潮迭起,繁荣格局初显

大飞机市场需求的持续增长,其核心驱动力为“需求增长、区域转移、机队更新”三大结构性因素的综合作用。

当下,全球航空业全面走出疫情阴霾,行业运行基本恢复至常态水平。根据国际航空运输协会(IATA)数据,2024年全球国际客运量已超过2019年峰值0.50%,所有地区均实现增长。2026年全球旅客运输量将达到52亿人次,同比增长4.4%,历史上首次突破50亿人次大关。

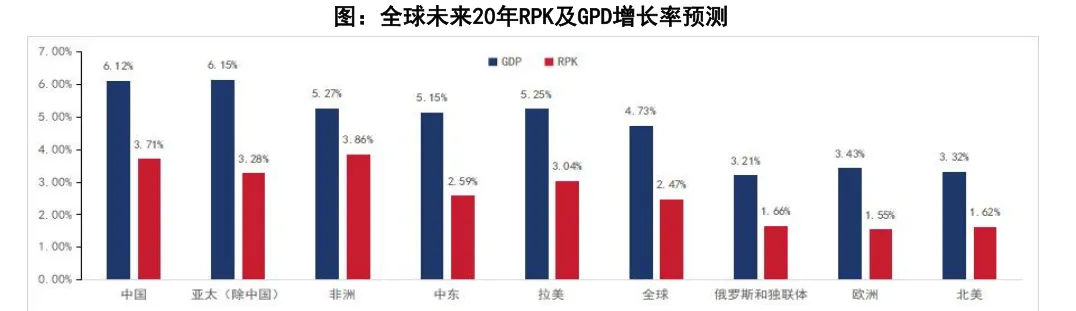

未来,全球航空市场有坚实的增长基础和市场需求空间。据中国商飞预测,全球航空旅客周转量将实现年均4.73%的增长,到2044年全球航空旅客周转量将是2024年的2.52倍。至2044年,预计全球客机机队规模将达到50385架,是2024年机队(24536架)的2.05倍,市场累计价值约为6.93万亿美元。

区域市场,中国与亚太将成为核心增长极。中国将是全球民航市场需求增长的重要驱动,亚非拉地区是增速最快的区域。据中国商飞和IHS预测,未来20年我国旅客周转量(RPK)将以6.12%的速度高速增长。此外,亚太地区、非洲以及拉美地区等发展中国家聚集的区域,民航市场增速将明显领先欧美地区。

全球大飞机市场——“退役潮+降本减排”双轮驱动

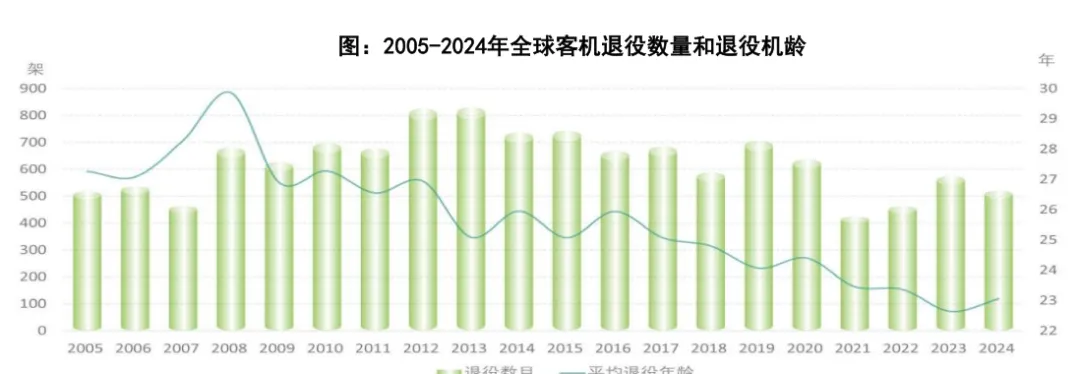

机队更新:客机退役和减排降本是未来大规模进行机队替换的核心动因。据波音公司预测,当前在役客机中将有21110架在2044年之前更新,占比当前在役客机数量的80%以上。

客机退役年龄整体呈下降趋势。据Cirium统计,2024年全球共有520架客机永久退役,2024年客机平均退役年龄相比2023年略有增长,达到23.05岁。2024年退役机龄的增长主要源于客机交付延迟,航司为了保持充足运力,延长了客机退役时间,但总体还是不改平均退役年龄下降的趋势。

满足减排目标和降低运营成本是机队更新的另一大动因。新型飞机(如:A320neo、737MAX、C919)较上一代机型单座油耗降幅最高可达25%,驱动航空公司为降低最大的成本项——燃油成本,进而引入新飞机。

全球大飞机市场——窄体机主导全球市场

全球民航飞机市场呈现“窄体主导、宽体复苏”的清晰格局。窄体飞机(单通道)是绝对的市场主体;宽体飞机市场则规模相对较小但增长稳健,主要受益于国际航线复苏和新兴市场驱动。

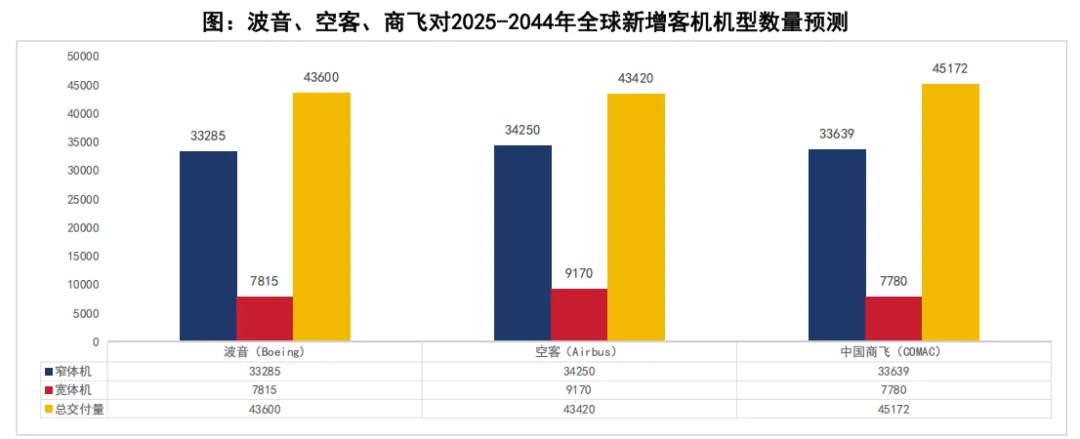

全球中短途航线需求旺盛、低成本航空增长、以及低能耗替换需求等因素,令窄体客机成为市场主导,占总需求量的74.58%。据中国商飞预测,未来二十年全球预计将有约45172架新机交付,价值约6.93万亿美元,用于替代和支持机队的发展。其中单通道喷气客机需求量为33693架,占比74.58%。单通道飞机因运营灵活、经济性高,将继续主导民航市场。

中国民航市场——复苏奠定基石,增长步入常态

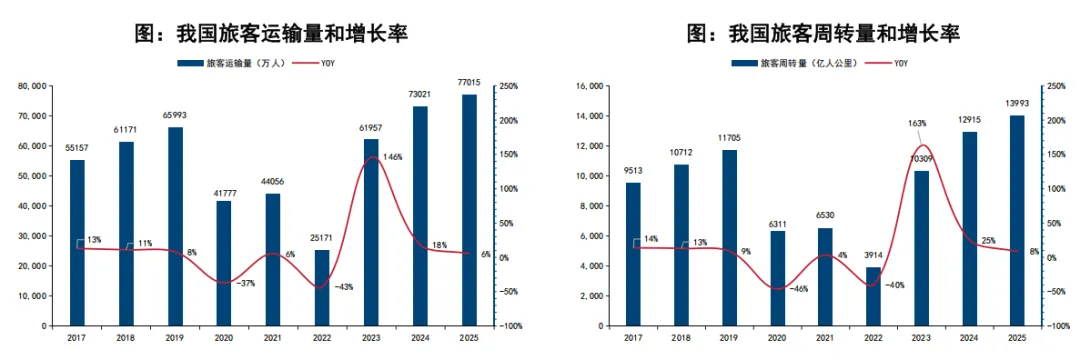

随着全球民航业的复苏,我国民航业已进入高质量、稳健增长阶段。据民航局统计,自2023年疫情结束后,23/24/25年我国旅客周转量分别为10309/12915/13993亿人公里,增长率分别为163%/25%/8%;23/24/25年旅客运输量分别为61957/73021/77015万人,增长率分别为146%/18%/6%。从总量上看,我国民航业经过2023-2024年两年, “报复性反弹”至疫情前的水平,而2025年起行业整体增速放缓,进入常态化稳健增长期。

我国经济基本面向好、出入境政策开放等因素催化民航市场的繁荣。一方面,根据IHS预测,未来二十年中国经济将保持3.71%的增速,高于全球平均水平,民航业将直接受益于经济发展带来的中等收入群体扩大以及旅游商务出行需求;另一方面,随着我国单免、互免等一系列促进中外交流举措的落实,也为我国民航业的发展注入了“催化剂”。

中国航空市场——全球增长核心极,国产替代主旋律

在我国民航业发展牵引下,我国航空市场将成为全球最大单一航空市场,市场规模达1.4万亿美元,引领未来全球航空市场增长。根据中国商飞的《2025-2044市场预测年报》显示,未来二十年预计将有9736架飞机交付中国市场,交付量约占全球的22.20%,为全球交付量最高的国家和地区;市场规模达14789亿美元,占全球整个航空市场的21.2%。

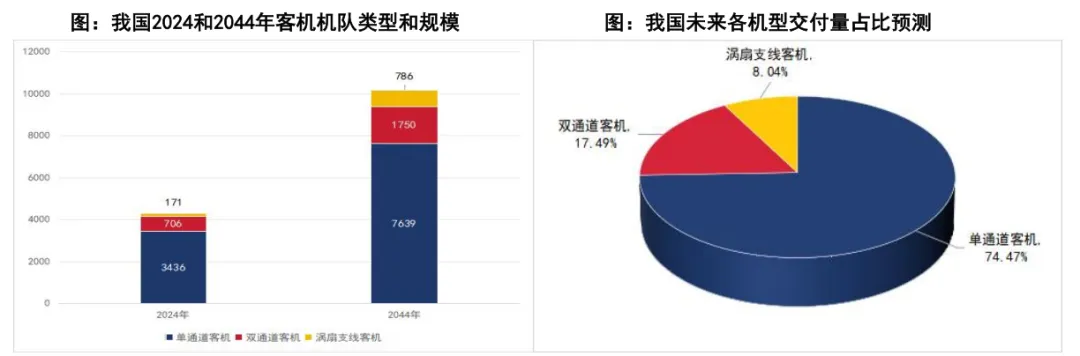

我国航空市场对机型的需求主要集中于单通道和双通道客机,国产大飞机替代前景广阔。据《2025-2044市场预测年报》显示,至2044年我国航空市场将接收单通道喷气客机7250架,占二十年交付总量的74.47%;双通道喷气客机1703架,占总交付量的17.49%,其余为喷气支线客机,二十年间将交付783架。大飞机占我国未来客机需求的九成以上,国产大飞机C919和C929分别卡位单、双通道客机,若产能爬坡成功,市场空间广阔。

2.大飞机“供需共振”驱动产能爬坡从追赶到并跑——中国大飞机发展历程

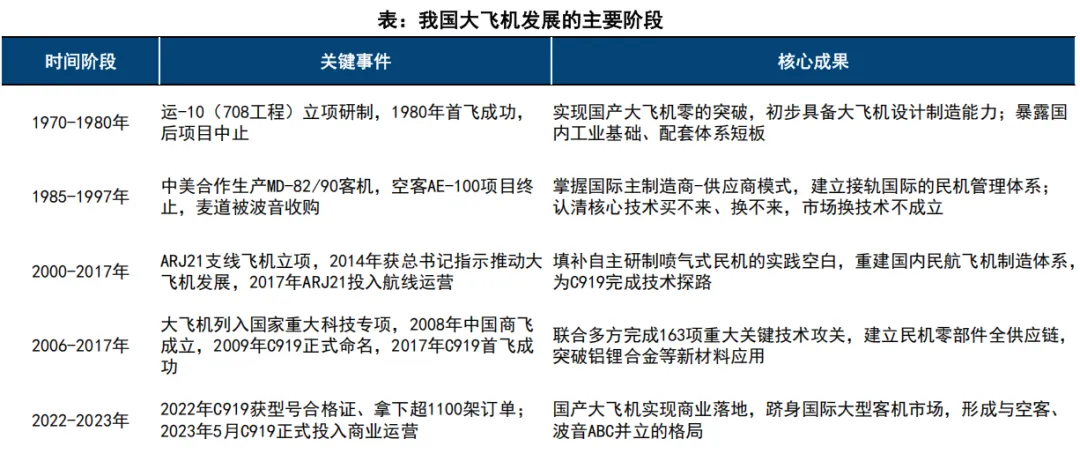

我国大飞机行业走过了从自主研制(运-10)到国际合作(麦道项目),再从体系重建(ARJ21)到自主集成创新并取得突破(C919)的曲折而坚定的历程。自1970启动的运-10项目起,半个世纪的大飞机研制历程让我国的航空工业从追逐跟跑,向着自主创新大步迈进。

中国商飞——全谱系机型矩阵成型

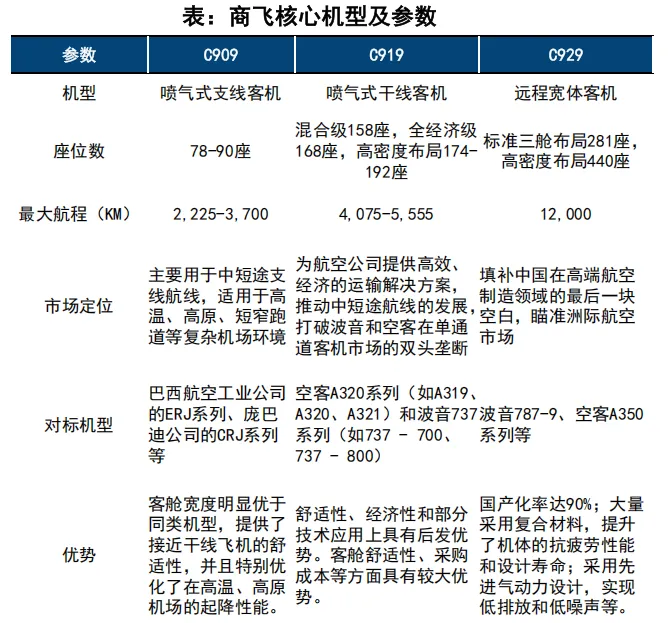

中国商飞是实施国家大型飞机重大专项中大型客机项目的主体,也是统筹干线飞机和支线飞机发展、实现我国民用飞机产业化的主要载体。公司目前基于C909(支线客机)、C919(干线窄体客机)、C929(在研,干线宽体客机)形成了全面的机型产品谱系,主要机型性能对标波音、空客的主流机型。

C909:中短程涡扇支线客机,2016年首次投入商业运营。该机型主要用于中短途支线航线。

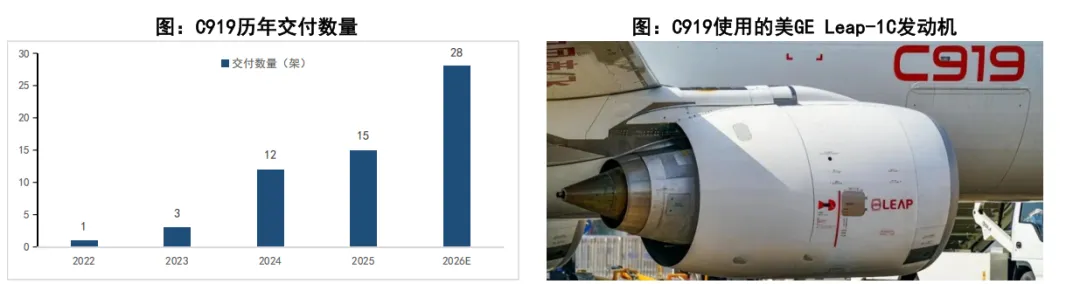

C919:喷气式中程干线客机,设计定位于150座级单通道窄体机市场。该机型2015年11月总装下线,2022年12月首架交付,2023年5月28日首次商业飞行。

C929:喷气式远程宽体客机,基本型座级280座,旨在进军洲际航线市场。C929目前已进入详细设计阶段,预计于2032年前取得适航认证,2035年前实现该机型首次商业飞行。

供给端——商业化运营稳步推进,产能与供应链持续突破

C909交付和运营情况:据航空工业集团官网显示,截至2025年12月4日,C909已交付175架,占国内支线客机60%以上,共计载客运行超3000万人次,累计运营近800余条航线,通航178座城市。此外,C909还积极开拓海外市场,在印尼、老挝、越南等国家累计开通近20条航线,通航20余座城市。

C919交付和运营情况:2025全年交付约15架,较2024增长3架。其中东航、南航和国航分别接收14/8/9架。目前,C919已在中国国内开通46条航线,覆盖23座城市共26个通航点,累计年载客量突破200万人次。

2025年供应链承压导致交付不及预期。2025年初,中国商飞制定全年产能75架的规划,但受发动机供应中断、供应链瓶颈等因素影响,2025Q1-3交付进度缓慢。

2026年产能爬坡关键年,预计交付28架。受益于LEAP-1C发动机出口恢复、CFM国际的合作以及国产发动机适航测试及取证进度加快等因素,据《南华早报》称中国商飞今年将提高C919的产量和交付量,目标是交付不少于28架。

评论