2025年中国民航国内客运市场分析与2026年展望

一、2025年全球民航发展情况分析

(一)全球经济社会环境

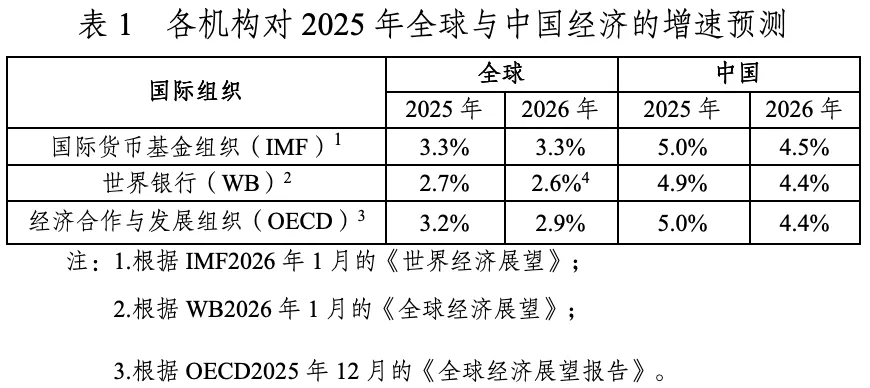

2025年,全球经济总量达117.2万亿美元(数据来源于IMF),较去年同期增长2.7%-3.3%(见表1),为近5年来增速最低值。其中,发达经济体虽增长放缓,但依然贡献了58.5%的经济总量,新兴市场等经济体表现向好,对全球经济的贡献达到41.5%,呈现出韧性与脆弱性并存、增长放缓但分化加剧的发展特征。全球贸易额预计达到35万亿美元(数据来源于联合国贸发会),再创新高,增速约7%。全球旅游业繁荣发展,国际游客数量超过15亿人次,同比增长4%;旅游消费总额达1.9万亿美元,同比增长5%(数据来源于联合国旅游组织)。尽管经济、国际贸易与旅游等呈现积极向好的发展态势,但是全球经济通胀持续回落但存在不确定性,贸易紧张、地缘政治冲突、老龄化加速、消费结构调整仍是行业发展的风险。

(二)全球民航发展趋势

二、2025年中国民航国内客运市场特点分析

(一)国内经济社会形势

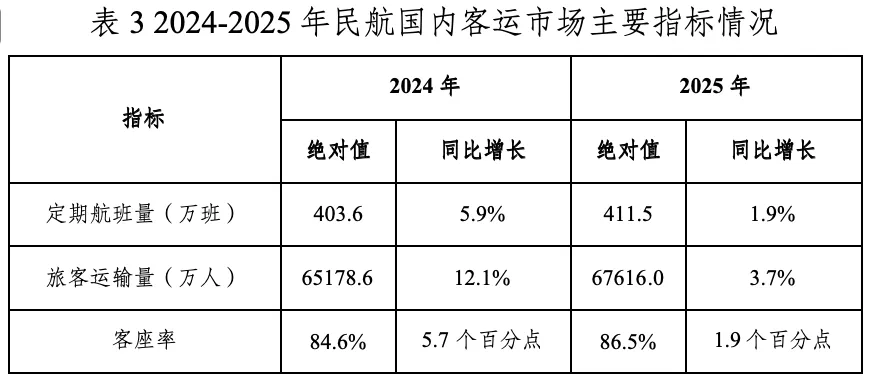

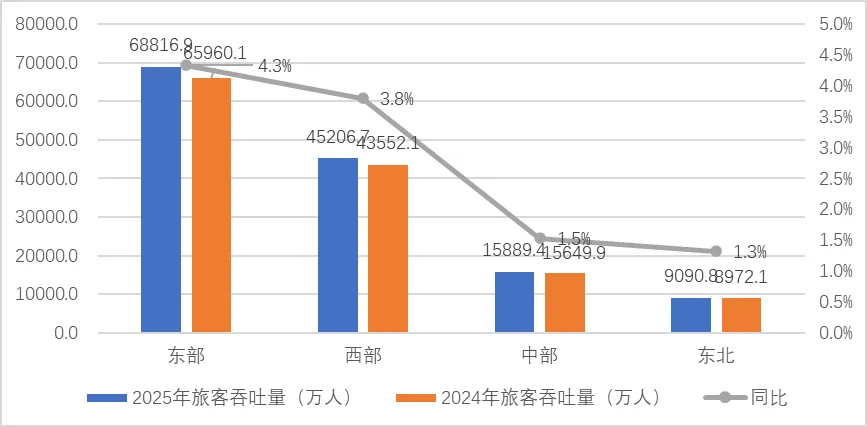

(二)国内航空市场发展特点

2025年,我国民航业尽管面临诸多挑战与重重压力,但依旧顶压前行、向新向优,展现出强劲增长韧性与发展活力。

三、2026年中国民航国内客运市场展望

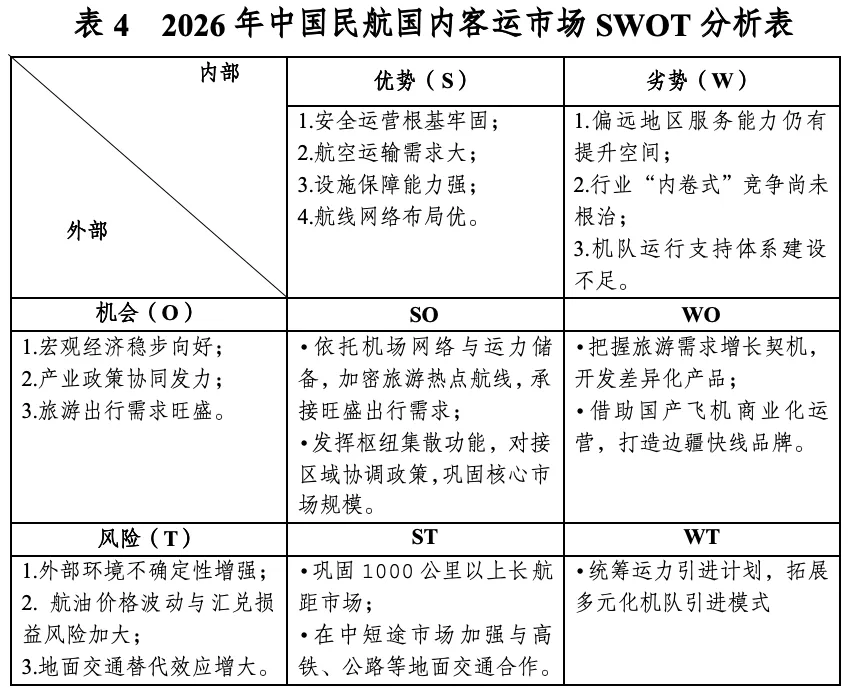

基于SWOT分析,2026年中国民航国内客运市场应实施差异化战略组合。SO战略重点是依托机场网络和运力储备,加密旅游热点航线,对接区域协调政策,持续扩大市场规模。WO战略核心是借助国产飞机(C909、C919)规模化运营契机,重点打造边疆快线品牌,提升支线市场运营稳定性与服务水平;同时,深化“航空+旅游”融合,开发个性化产品。ST战略是聚焦1000公里以上长航距市场,加密长距离航线,充分发挥民航比较优势;在中短途市场加强与高铁、公路等地面交通合作。WT战略重点是强化运力规划与管理,统筹运力引进计划,拓展如自购与融资租赁等多元化机队引进模式,优化机队结构配置,有效降低运行风险。通过以上四类战略协同推进,推动2026年国内客运市场实现高质量发展。

四、政策建议

围绕2025年国内市场运行特点和2026年发展形势,提出以下建议:

(作者:李培筠、钟山、张俊杰)

评论