港股衍生品一周市场观察2026.4.20

1、一周市场概况

4月17日当周,香港恒生指数震荡上行,全周累计上涨1.03%,收报26160.33点,市场整体呈现稳中有升的运行格局。内地一季度宏观经济数据表现稳健,经济复苏态势明确,有效提振了市场对中资企业的盈利预期,为港股提供了坚实的基本面支撑。外围市场方面,美股全线大涨、中东地缘风险有所缓和,全球风险偏好整体回升,带动港股市场情绪修复。板块层面,恒生科技板块表现相对亮眼,受益于全球AI产业链高景气度延续,科技互联网标的迎来资金关注,成为拉动指数上行的重要力量。资金面上,南向资金保持稳步净流入态势,外资配置意愿温和改善,市场交投活跃度有所提升。在内外部积极因素共同作用下,港股权重板块与成长板块协同发力,推动指数震荡收涨。

外围市场方面,上周美股三大指数收涨,道指累计涨3.19%,纳指涨6.84%,标普500指数涨4.54%。本轮上涨主要受多重积极因素共同推动:中东地缘局势有所缓和,市场避险情绪明显降温,风险偏好显著回升;美国当周初请失业金数据表现良好,经济韧性得到印证,软着陆预期持续强化,叠加美联储降息预期稳定,美债收益率下行,为成长股估值提供支撑。财报季期间,台积电等科技龙头业绩超出市场预期,AI算力产业链景气度延续,成为推动纳指领涨的核心动力。资金层面,科技板块获得明显资金青睐,市场交投情绪活跃,成长风格整体显著跑赢价值板块,带动美股整体震荡走高。

A股三大指数全线大幅收涨,上证指数累计涨1.64%,深指涨4.02%,创业板指涨6.65%。当周,国家统计局发布一季度GDP同比增长5.0%,超市场预期,工业企业盈利预期改善,为市场筑牢根基。政策层面,国资委召开低空经济专题会,明确其为"十五五"新质生产力重要方向,叠加央行开展5000亿元6个月期买断式逆回购,稳定流动性,金融政策协同发力优化市场制度。产业端,AI算力产业链业绩爆发,中际旭创一季度净利暴增262%,CPO/光模块、半导体等硬核科技赛道成为领涨主线,源杰科技股价超越贵州茅台登顶"股王"。全市场呈现指数与个股分化特征,上涨个股集中于高景气成长板块,短期市场在4000点关口震荡整固,延续结构性行情可期。

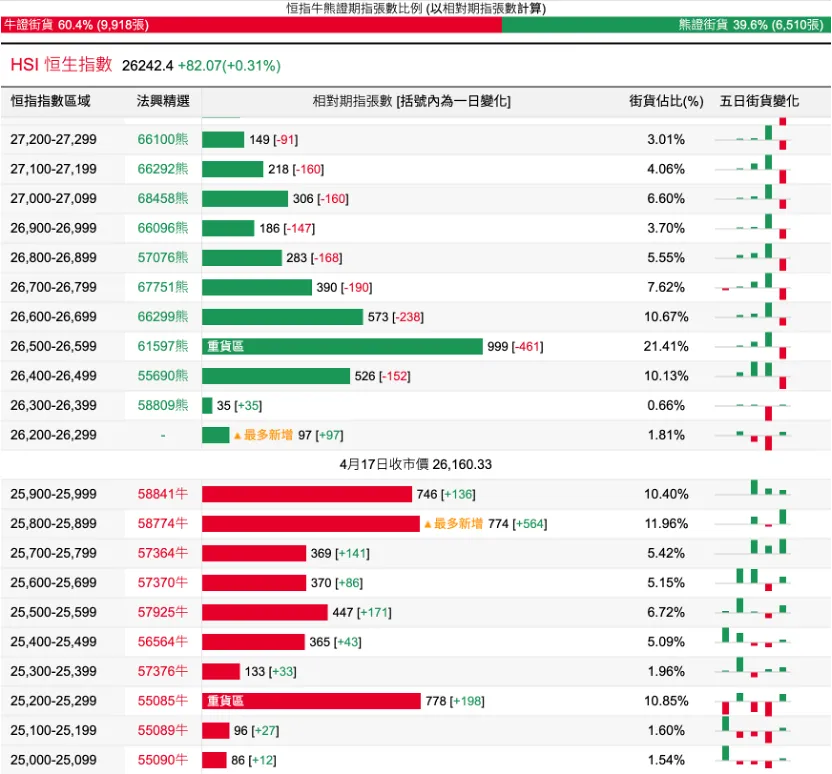

2、恒指牛熊证资金流

过去5日,恒指牛证合计约5037万港元资金净流入;恒指熊证则合计约9670万港元资金净流出。街货分布方面,恒指牛证街货占比约60.4%,分布在收回价25200点至26000点之间,累计相当约3982张期指合约;恒指熊证街货在收回26200点至26600点之间,累计相当约1657张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,美团相关好仓录得约2334万港元资金净流入,为最大资金流入标的,中国平安、友邦及港交所等相关好仓也分别约1225万、812万以及762万港元资金净流入部署;比亚迪、汇丰以及中国银行等相关好仓则分别约965万、758万及363万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,京东、汇丰及比亚迪等相关淡仓分别约963万、417万及293万港元资金净流入部署;中芯国际、小米集团及腾讯等相关淡仓则分别约327万、287万以及265万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

评论