市场洞察:Omdia:2026年Q1全球PC出货量65M台,同比增长3.2% | 2026.04.11~04.17

MARKET INSIGHTS

市场洞察

01

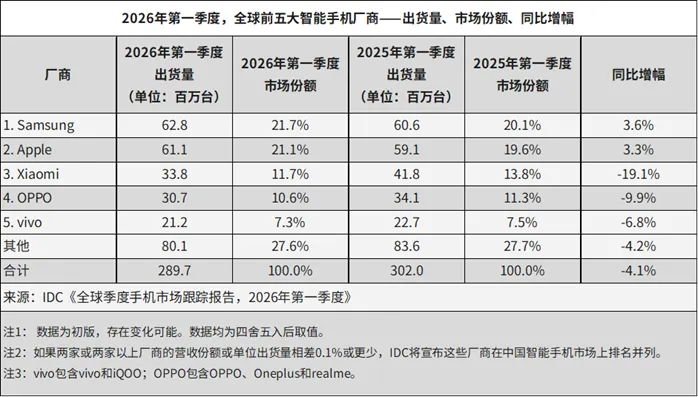

IDC:2026年Q1全球智能手机出货量2.9亿部,同比下降4.1%

根据IDC,2026年第一季度,全球智能手机出货量同比下降4.1%,至2.897亿部。这打破了自2023年年中以来市场连续十个季度的增长势头。且这只是2026年全年形势一个前兆,存储相关的供应紧张和价格上涨将进一步抑制市场增长。

-

市场洞察

- 行业整体承压现状

由于存储芯片供应严重受限,直接影响了出货量和市场需求,智能手机市场已进入其最具挑战性的时期之一。存储芯片供应不足迫使厂商减少出货量,而价格大幅上涨推高了BOM成本,迫使多家头部品牌提价,在多个新兴市场,手机价格涨幅高达40%-50%,严重打击了价格敏感地区的消费需求。

- 厂商应对措施与市场利空叠加

面对行业困境,手机厂商实施严格成本管控,削减营销与渠道投入,并普遍采用硬件降规的方式缓解压力,相关举措进一步限制了行业增长空间。同时,中东战争持续发酵,带动元器件、能源及物流成本持续走高,持续压制全球智能手机消费需求,行业下行风险进一步增加。

-

厂商表现

尽管当前市场面临挑战,但三星和苹果这两家头部公司也是全球前五名中仅有的两家实现同比正增长的厂商。它们专注于高端市场,并且对存储芯片供应商有更强的议价能力,因而能更好地应对这场危机并获取市场份额。

- 三星:在2026年第一季度重回榜首,主要得益于新款Galaxy S26 Ultra的强劲需求。尽管该机型发布时间较晚,但出货量仍同比增长3.6%。Ultra机型因定价与上代持平而表现更佳。此外,中端A系列提前发布,也帮助填补了S26系列因上市晚带来的销量空缺,推动了增长。

- 苹果:位居第二,iPhone 17系列表现强劲,尤其在中国市场实现了超过30%的增长,带动第一季度全球销量同比增长3.3%。尽管需求依然旺盛,但在部分关键市场的供货中断和渠道支持减少制约了其进一步增长。

对于中国供应商来说,情况喜忧参半:一些厂商在本土市场加倍努力,而另一些则在国内激烈竞争的背景下专注于海外扩张。

- 小米:本季度排名第三,尽管是前五大厂商中跌幅最大的,但它仍保住了第三的位置,这是因为它战略性地减少了旧款机型的出货,以避免大幅涨价。

- OPPO:排名第四,在与realme整合后,其在中国市场的表现强于国际市场,有助于抵消全球范围内较大的下滑。

- vivo:获得第五名,凭借在中国市场(其最大市场)的积极表现以及在印度的领导地位,缩小了与OPPO在全球舞台上的差距。

前五名之外,荣耀、联想(摩托罗拉)和华为等厂商也实现了正增长。其中,荣耀的同比增幅在前十大厂商中最高,达到24%,主要得益于其转向海外扩张的策略。

- 未来预期

- 市场4%的下滑只是前奏,存储芯片的紧张局势正在全面加剧。美国等发达市场专注于高端机型,并辅以以旧换新、金融分期等激励措施,受涨价影响相对较小。

- 然而,聚焦200美元以下设备的新兴市场,消费者将几乎没有选择空间,因为存储芯片成本上涨带来的挑战比五年前的疫情时期更为严峻。

- 尽管出货量前景不佳,但由于成本上升以及厂商主动向更高端产品组合调整,市场平均售价(ASP)正在走高。即使预计到2027年下半年存储芯片价格将趋于稳定,高端化趋势仍将持续。

-

中国市场

2026年第一季度,中国智能手机市场出货量约为6,901万台,同比下降3.3%,整体表现略高于预期,主要得益于华为与苹果的强势拉动。

- 华为:Mate 80系列供货明显改善,全新形态折叠屏产品Pura X出货量突破150万台,助力华为延续去年以来的增长势头,继续稳居中国智能手机市场第一。

- 苹果:iPhone 17系列持续热销,但受限于供货不足,未能进一步推高出货规模。总体来看,尽管2026年开年中国智能手机市场出现小幅回落,但预计将成为全年表现最佳季度。

当前,存储成本大幅攀升叠加其他物料价格持续高位,给厂商带来了巨大压力。为应对成本压力,多家厂商已连续下调全年出货目标,尤其严格控制低端产品的出货节奏,从而将压力传导至整个产业链上下游,进一步加剧了市场的寒意。

02

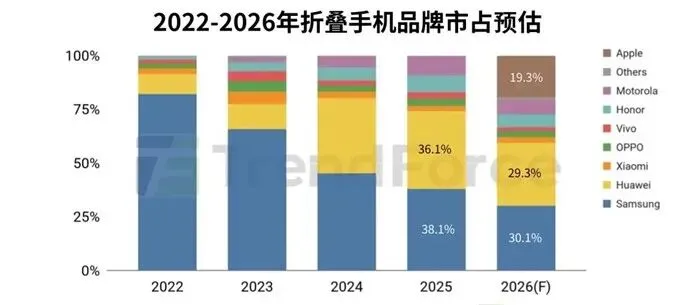

TrendForce:2026年折叠手机品牌市占率预估

根据TrendForce, 预计Apple凭借其强大的品牌形象与消费者的高度期待,将于2026年取得折叠手机市场近20%的市占率,同时将压缩Samsung、Huawei的市场占比至30%上下。

-

折痕技术革新

从年初Samsung在CES 2026展出的无折痕手机面板,到近期OPPO推出以 “无感折痕” 为号召的新机Find N6,反映出外界对折痕改善与材料技术突破的期待。

折痕的起因为面板堆叠材料的中性层偏离关键结构位置,导致局部区域拉伸负荷过高,在应力集中的情况下产生微裂纹或永久变形。解决此问题的核心,在于多层结构中精准控制应力分布与中性层位置。

- UTG技术升级

分析新一代折叠手机,UTG(超薄柔性玻璃)不再只是屏幕表面保护层,通过Apple专利中提及的非等厚设计与化学强化工艺,可精准压缩折叠区域以提升弯折能力,非折叠区则维持较高厚度以确保抗冲击性。

- OCA材料角色转变

2026年折叠屏幕突破的关键,是OCA(光学透明胶)的角色转变。OCA不只是折叠产品的光学黏着材料,通过弹性模量设计与材料组成优化,还能展现显著的黏弹性。

-

优化的OCA有助调整面板的力学反应。如缓慢弯折时,材料可保持柔软以降低疲劳应力。若遭遇瞬间外力作用,材料模量可暂时提升以提供局部支撑力。借由上述机制,OCA能协助稳定中性层位置,显著降低折叠过程中的应力集中现象。

-

此外,OCA亦具备微流动特性,可填补折叠区域因长期使用产生的微观不平整,进一步降低光学散射,淡化折痕的视觉感受。

- 机械结构仍扮演关键角色

-

如OPPO Find N6方案导入精密加工及3D打印技术,大幅提升支撑结构的铰链平整度,再以高分子材料填补结构间隙,避免局部悬空与应力集中,确保柔性显示材料反复弯折仍能维持稳定形变。

-

又例如,Samsung Display方案屏幕后方的金属支撑板改用雷射钻孔技术,缩小弯折处的孔隙间距,在维持刚性支撑与提升柔韧性之间取得平衡,实现无感折痕的视觉体验。

信息来源:TrendForce,https://mp.weixin.qq.com/s/apUo-ctB6RouSH2lr_emng

03

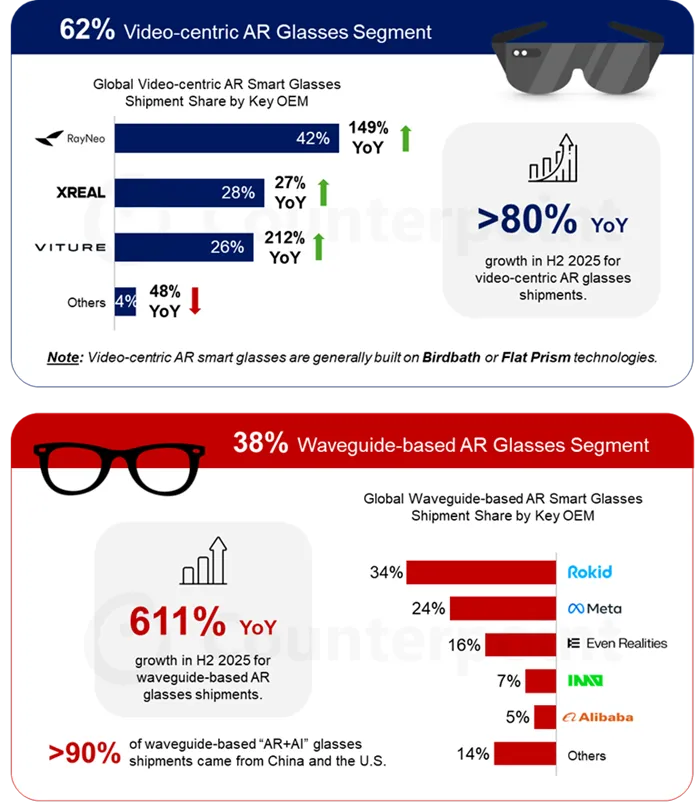

Counterpoint:2025年全年AR智能眼镜出货量同比增长98%

根据Counterpoint,全球AR智能眼镜市场在经历近年来的波动后,于2025年实现同比98%的增长,创下历史新高。

2025下半年,在多项驱动因素的带动下,市场实现了148%的高同比增长。这些驱动因素包括:Rokid眼镜出货量大幅提升、Meta Ray-Ban Display的发布,以及雷鸟、VITURE、Even Realities、影目及阿里巴巴等厂商推出的一系列新产品。

在这一利好的市场态势下,两大核心品类均实现扩张:

- 观影类AR智能眼镜(通常采用Birdbath或Flat Prism透镜方案)同比增长80%。

- 基于光波导技术的信息显示类AR眼镜出货量则同比涨超600%。因此,波导类产品在整体市场中的份额升至38%,远高于2024年下半年的13%及2025年上半年的19%。

-

观影类AR眼镜市场

品牌集中度进一步提升,2025下半年,排名前三的厂商,雷鸟、XREAL和VITURE,合计占据了96%的市场份额,高于2024下半年的85%。

- 雷鸟:通过多元产品组合和激进定价,并借助零售渠道拓展及本地化营销推进国际化布局,在中国、北美、欧洲和日本市场均实现强劲增长,最终以42%的份额登顶出货量榜首。

- XREAL:在One Pro强劲需求的带动下,XREAL以28%的市场份额位居第二。展望2026年,随着与华硕和谷歌等伙伴合作的深化,以及潜在颠覆性产品的推出,XREAL有望进一步提升其竞争力。

- VITURE:通过积极推出VITURE Luma及Beast系列AR眼镜新品,带动出货量同比增长超过200%。同时,公司持续拓展销售渠道,以进一步推动增长。

-

基于光波导的信息提示类AR眼镜

市场竞争态势更为激烈,目前该品类头部厂商包括:

- Rokid:凭借Rokid Glasses在2025年下半年的产能提升,该产品成为该品类出货量的领先厂商。作为“AR+AI”眼镜赛道的早期入局者,Rokid Glasses迅速获得市场关注。自2025年6月起,其产能实现显著提升,同时Rokid通过电信运营商、眼镜零售商及线上等多元渠道,将业务拓展至中国大陆以外市场,进一步扩大了区域覆盖范围。

- Meta:Meta Ray-Ban Display是Meta首款实现商用的搭载透视显示功能的智能眼镜。该产品与Meta Neural Band配套使用,并深度集成Meta移动生态及Meta AI,迅速在科技爱好者群体中获得关注。然而,由于关键光学组件良率相对较低,2025年该产品的供应仍受到一定限制。

- Even Realities:在该细分市场位列第三,凭借外观接近传统光学眼镜的超轻量G1、G2系列产品,拿下16%的市场份额。

- 阿里巴巴:25年市场份额为5%,于2025年四季度推出夸克AI眼镜S1。该产品因搭载通义千问AI,并融合阿里移动生态(如高德地图、支付宝、淘宝、飞猪),在国内市场引发强烈反响。然而,供应限制和相对较高的价格(官方标价约4,699元,折后约3,699元)限制了2025年的出货量。

信息来源:Counterpoint,https://mp.weixin.qq.com/s/3Uwm4vV3Tmy_XEJIlAFJJw

04

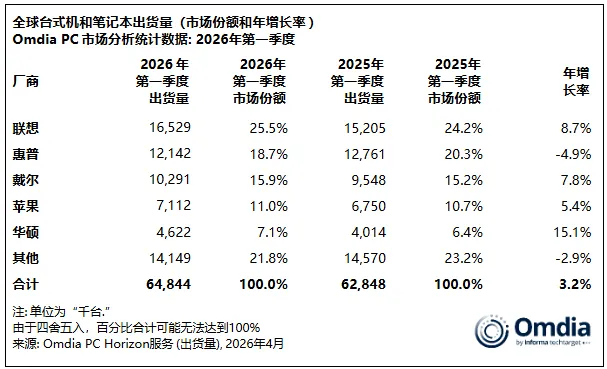

Omdia:2026年Q1全球PC出货量65M台,同比增长3.2%

根据Omdia,2026年第一季度台式机、笔记本和工作站的总出货量同比增长3.2%,达到6480万台。其中:

- 笔记本(含移动工作站)出货量同比小幅增长2.6%,达5080万台;

- 台式机(含台式工作站)表现略好,同比增长5.4%,达到1400万台。

增长动力主要来自于厂商和渠道合作伙伴提前拉动订单,以应对普遍预期的组件成本上涨,同时Windows 10更换周期仍在推动企业更新预算,以及春季期间Windows OEM和苹果的产品发布较为集中。

-

市场洞察

- 成本涨价压力

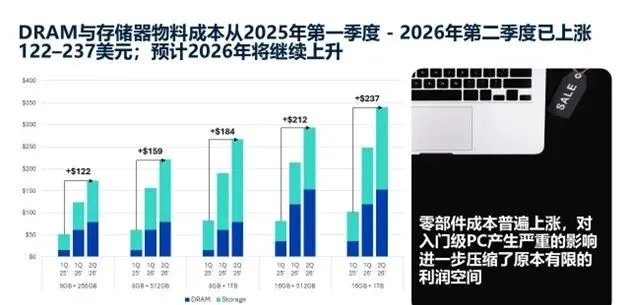

供应链压力不断加重,今年一季度PC市场的温和增长大概率是全年最高点。自二季度起,内存、存储成本会加速大幅上涨,叠加英特尔、AMD CPU二季度10%–25%的提价,整体物料成本全面走高;同时AI数据中心建设持续抢占消费级存储、内存产能,2025年一季度以来内存、存储价格已分别上涨约五倍、三倍,多重成本压力将压缩PC厂商毛利,并逐步向渠道与终端消费者传导。

- 厂商应对策略与区域市场分化

整机BOM成本上涨背景下,PC厂商普遍选择提前发货,以此稳住出货量、营收与毛利率,该现象在一季度多数区域市场均有体现,北美渠道也在涨价前集中提前备货。市场呈现明显区域分化,日本受前期高出货基数、教育市场组件供应紧张与成本攀升影响,已出现显著下滑。

- 后续市场潜在下行风险

2025年依靠教育市场政策红利带动的出货高增长难以持续,随着相关政策力度逐步减弱,或将成为2026年PC市场整体收缩的核心诱因。

-

分品牌情况

- 联想:在2026年第一季度继续稳居全球PC市场第一,并进一步扩大市场份额。其出货量达到1650万台,同比增长8.7%,市场份额超过25%。

- 惠普:仍位居第二,但由于在欧洲和美国市场表现疲软,出货量同比下降4.9%,降至1210万台。

- 戴尔:延续了2025年第四季度以来的强劲势头,出货量同比增长7.8%,达到1030万台。

- 苹果:主要得益于MacBook Air销售表现稳健以及MacBook Neo的初期铺货,市场份额达到11%,出货量同比增长5.4%。

- 华硕:继续保持两位数出货增长,出货量提升至460万台,市场份额达到7.1%。

信息来源:Omdia,https://mp.weixin.qq.com/s/97yIVUyt9lvYge6HsvijwA

评论