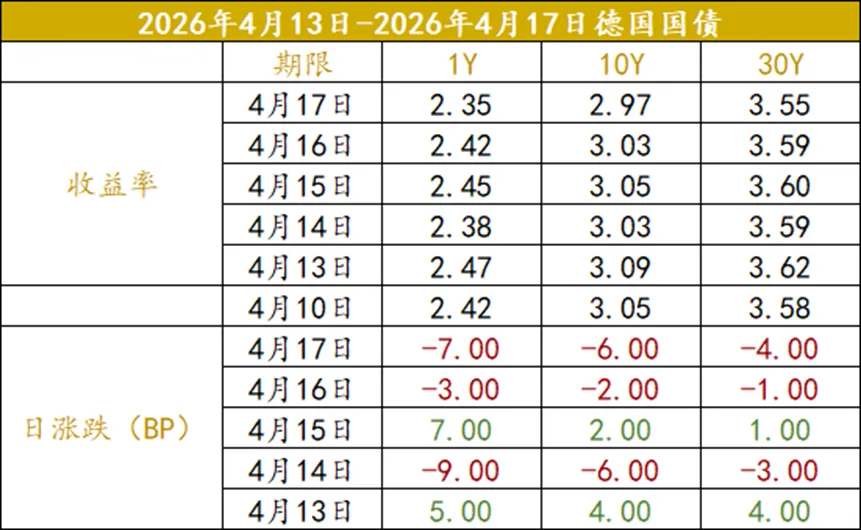

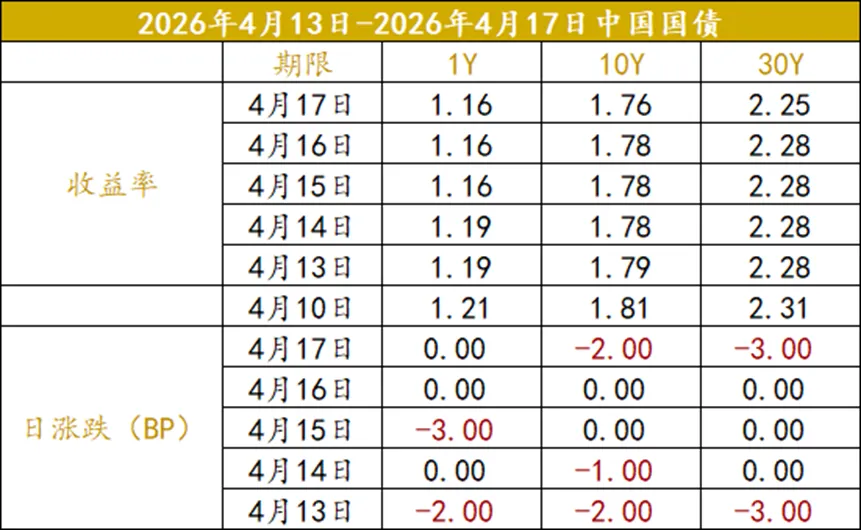

众和研究 | 境外债本周市场观察(4.13-4.17)

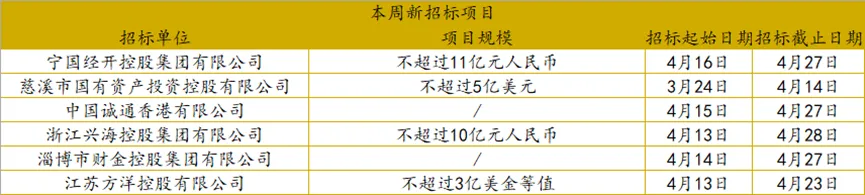

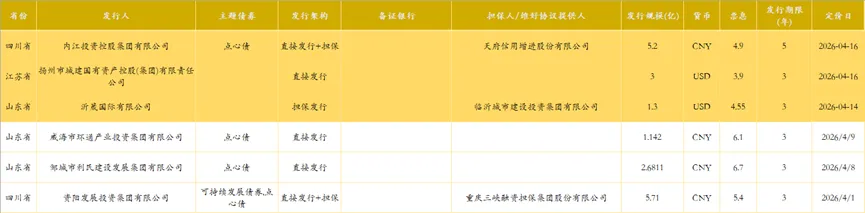

本周(2026年4月13日至2026年4月17日)全市场有3只中资城投境外债发行,发行规模约5.06亿美元(34.72亿人民币)。发行要素分别为:

1. 发行人:内江投资控股集团有限公司;规模及币种:5.2亿CNY;发行结构:直接发行+担保;票面利率:4.90%。

2. 发行人:扬州市城建国有资产控股(集团)有限责任公司;规模及币种:3亿USD;发行结构:直接发行;票面利率:3.90%。

3. 发行人:沂晟国际有限公司;规模及币种:1.3亿USD;发行结构:担保发行;票面利率:4.55%。

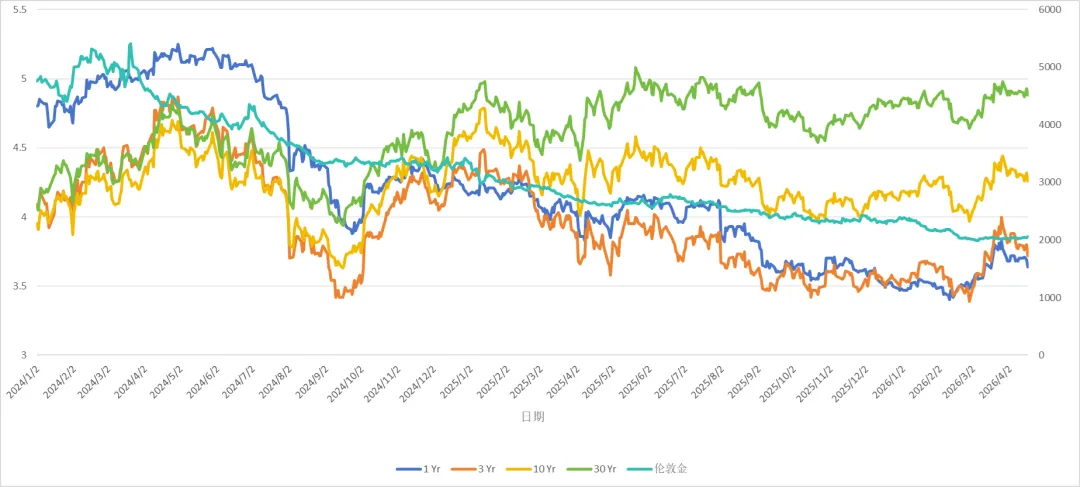

中美1年、10年、30年国债利差曲线

市场已基本消化日本央行政策正常化推进与美联储偏鹰的政策预期,2026 年4 月 13 日至 4 月17 日当周人民币汇率整体延续偏强走势。人民币兑美元呈现稳步升值格局,在6.8582-6.8657 区间内震荡,最终收报 6.8622。人民币兑日元在政策面扰动下呈现区间震荡格局,全周运行于4.2939-4.3047 的区间内波动,最终收于4.3012,保持小幅波动。

人民币兑100日元汇率(2023年初-至今)

-境内

1、【央行公开市场多期限操作并举流动性投放节奏稳健】

4月13日,央行开展5亿元7天逆回购操作,操作利率为1.40%,与此前持平。因当日无逆回购到期,实现净投放5亿元。4月14日,央行开展10亿元7天逆回购操作,操作利率为1.40%,与此前持平。当日有5亿元7天期逆回购到期,实现净投放5亿元。4月15日,央行开展5亿元7天期逆回购操作,操作利率为1.40%,与此前持平。当日5亿元7天期逆回购到期,当日完全对冲。4月16日,央行开展5亿元7天逆回购操作,操作利率为1.40%,与此前持平。因当日有5亿元7天期逆回购到期,当日完全对冲。4月17日,央行开展5亿元7天逆回购操作,操作利率为1.40%,与此前持平;发行800亿元1个月国库定存,利率1.69%、1200亿元3个月国库定存,利率1.70%。因当日有20亿元7天期逆回购到期,当日实现净投放1985亿元。市场分析认为,央行多期限逆回购操作搭配发力,有效熨平节前资金波动,银行体系流动性保持合理充裕。

2、【央行:4月15日将开展5000亿元买断式逆回购操作】

4月14日,央行公告称,为保持银行体系流动性充裕,2026年4月15日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元买断式逆回购操作,期限为6个月(183天),到期日为2026年10月15日(遇节假日顺延)。招联首席研究员董希淼在接受记者采访时表示,4月15日当日有6000亿元6个月期买断式逆回购到期,央行续作5000亿元,净回笼1000亿元。这与4月7日3个月期买断式逆回购缩量3000亿元的操作逻辑一致。两次买断式逆回购叠加来看,4月至今,买断式逆回购合计净回笼4000亿元。此前,在央行已连续多日开展较低数量的7天期逆回购操作,被市场称为“地量”操作。董希淼分析称,央行此前在公告中称“全额满足了一级交易商需求”,明确表明操作量减少非央行主动收紧。

今年前两个月,央行通过买断式逆回购和MLF等工具净投放中长期流动性约2万亿元。叠加3月政府债净融资规模较低,银行体系流动性已经比较充裕。当前DR001加权平均利率持续在1.22%-1.25%低位运行,1年期AAA级同业存单到期收益率一度跌破1.5%。董希淼表示,从操作方式看,央行采用“地量逆回购(短端)+买断式逆回购缩量续作(中长端)”的组合,量价分离、长短搭配,体现从数量型调控向价格型调控转变的原则,更强调“稳而不松、松而有度”。业内专家认为,近期“地量”、缩量操作并非流动性收紧的信号,货币政策适度宽松的方向没有改变。

3、【实现良好开局!一季度中国GDP同比增长5.0%】

4月16日讯,国家统计局发布2026年一季度国民经济运行情况。初步核算,一季度国内生产总值334193亿元,按不变价格计算,同比增长5.0%,比上年四季度加快0.5个百分点。分产业看,第一产业增加值11941亿元,同比增长3.8%;第二产业增加值116135亿元,增长4.9%;第三产业增加值206117亿元,增长5.2%。从环比看,一季度国内生产总值增长1.3%。1—3月份,全国房地产开发投资17720亿元,同比下降11.2%,降幅比1—2月份扩大0.1个百分点;其中住宅投资13531亿元,下降11.0%,降幅扩大0.3个百分点。1—3月份,房地产开发企业房屋施工面积541737万平方米,同比下降11.7%。

解读:有专家表示,一季度经济数据开局良好,货币政策发力的必要性不高。降息的前置条件较高,可能需要看到明显的外部冲击(类似去年4月关税冲击),或国内增长目标完成压力加大(类似2024年9月)等特殊情况出现。美伊冲突带来的冲击主要是输入通胀,通过货币政策应对的必要性不高。而降准意在提供增量长期流动性,在资金面偏宽松状态下,落地的可能性暂时也不高。因而,货币宽松或要等到5月乃至更晚。

-境外

1、【英国10年期国债发行收益率创2008年以来新高】

英国以全球金融危机以来最高收益率发行10年期国债,吸引创纪录买家,希望锁定可能随中东战争结束而回落的回报。机构数据显示,英国通过2036年到期英国国债银团发行筹集150亿英镑,获1480亿英镑订单,创历史新高。该债券收益率为4.9158%,为2008年以来10年期英国国债发行的最高水平。

2、【外国持有美国国债规模创一年来最大增幅并创纪录新高】

外国持有的美国国债规模2月录得一年来最大增幅,达到纪录新高9.49万亿美元,主要由加拿大和沙特持仓增加推动。美国财政部周三公布的数据显示,与前一个月经下修后的数据相比,海外持有规模2月增加1977亿美元。加拿大月度持仓一向波动较大,2月增加505亿美元,至4463亿美元。沙特在美以对伊朗战争爆发前的一个月持仓增加256亿美元,至1604亿美元。作为美债最大的海外持有国,日本的持仓增加140亿美元,至1.24万亿美元;第二大持有国英国增加176亿美元,至8973亿美元。第三大持有国中国持仓减少11亿美元,至6933亿美元。

3、【俄罗斯据悉或将于5月发行人民币计价主权债券】

俄财政部债务司司长Denis Mamonov表示,该国正在考虑于今年5月份主权欧元债券到期之际,发行新的人民币计价主权债券,但也可能会根据市场情况择机进入市场。

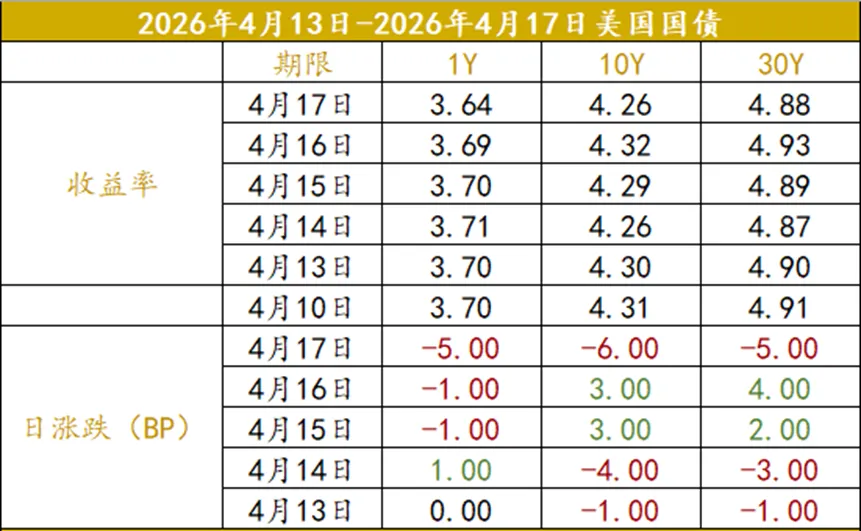

本周(2026.4.13-2026.4.17),美债各期限收益率整体震荡下行。截至本周(2026.4.17)收盘,10年期美债收益率降至4.26%,30年期美债收益率同步降至4.88%。驱动层面,中东冲突风险边际缓和,能源价格回落缓释了供应链与通胀上行压力,市场远期通胀预期降温;同时美国周度经济软数据走弱,市场对美联储短期维持高利率的悲观定价有所修正,降息预期小幅修复,资金回流美债推动收益率下行。期限结构上,短端利率对货币政策预期更为敏感,因此 1 年期、3 年期收益率回落幅度居前;长端受美国财政赤字、长期中性利率偏高约束,下行空间受限,跌幅偏弱,整体曲线期限利差小幅收窄。

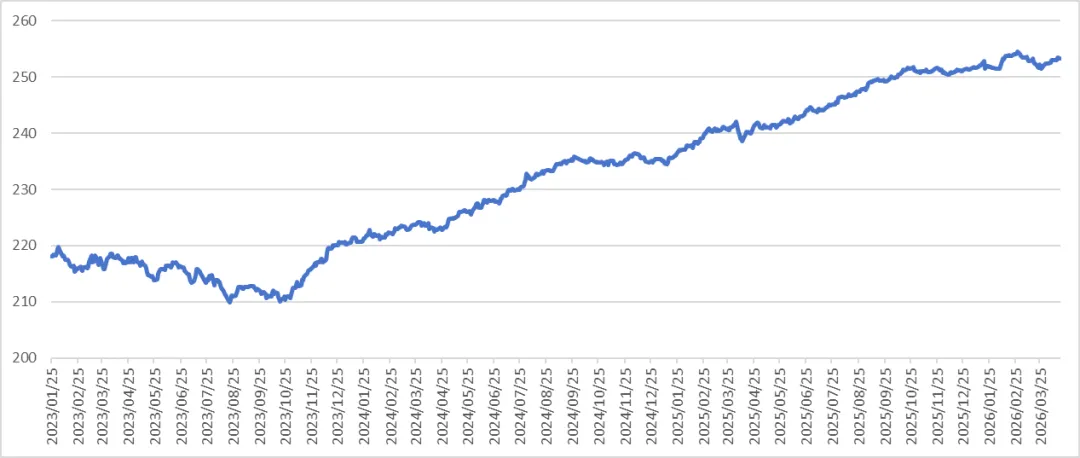

本周Markit iBoxx亚洲中资美元债券指数较上周上升约0.11%,收至253.23左右。Markit iBoxx亚洲中资美元城投债券指数亦上升约0.05%,收至156.20左右。

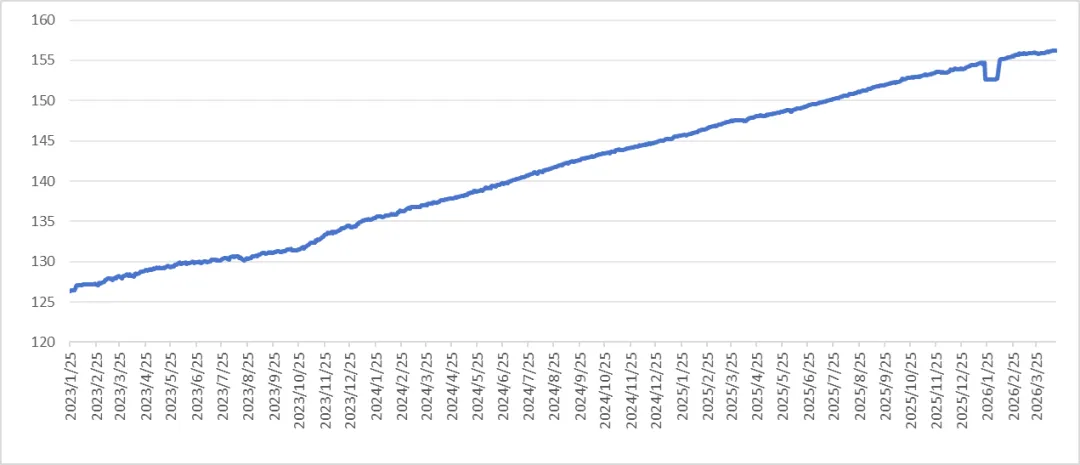

Markit iBoxx中资美元城投债指数

评论