闻泰转债跌破面值,市场到底在交易什么风险?

我不太认同把闻泰转债这波下跌,简单理解成一句“便宜了就能捡”。

今天市场真正交易的,不是一个静态的 98.845 元,而是一条还没完全走完的风险链:年报/ST 预期、评级与信用担忧、机构风控链条,以及流动性踩踏。

先说结论:闻泰转债跌破面值,市场交易的不是“便宜”,而是“风险还没被证伪”。如果只看到期收益率和面值附近的价格,很容易把自己带进一种错误的安全感。

一、先看价格:闻泰转债已经被压到面值附近

图 1:蓝线是闻泰转债收盘价,红虚线是 100 元面值线。

这张图最直观的地方在于:价格不是突然一天被砸到面值附近,而是连续几天往下靠。对市场来说,这比单日大跌更值得警惕,因为它说明情绪不是一脚踩空,更像是风险偏好在持续收缩。

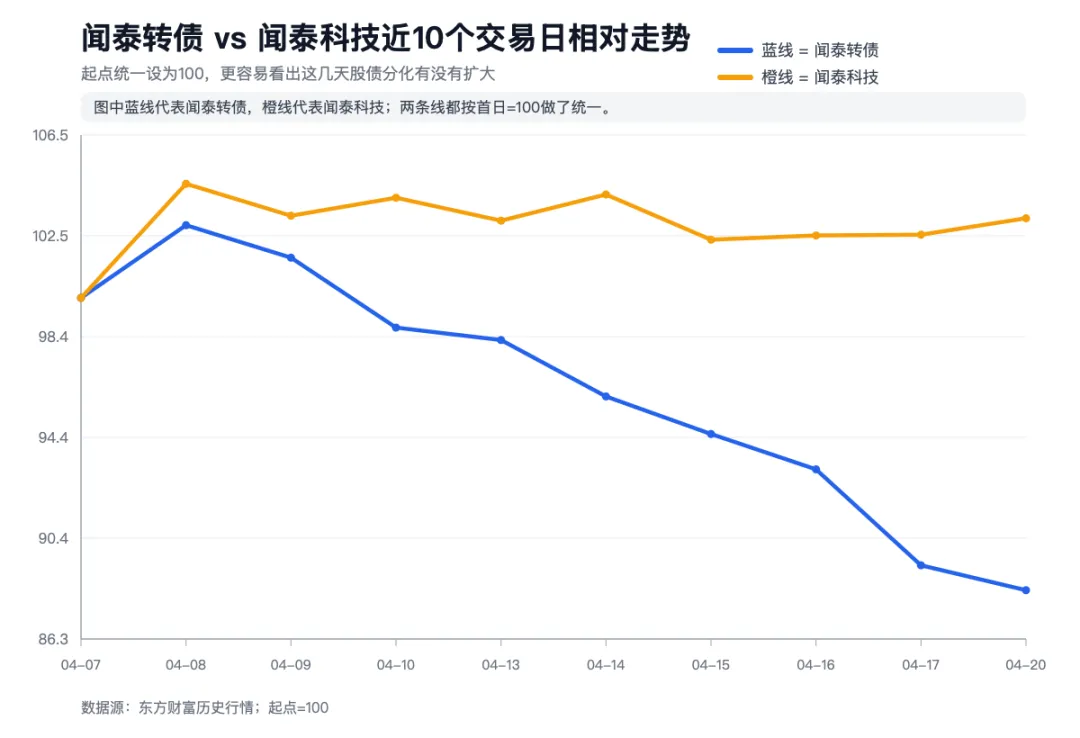

二、再看股债分化:正股没崩,转债先弱

图 2:蓝线是闻泰转债,橙线是闻泰科技;两条线都按首日 = 100 统一处理。

如果把股和债放到同一张相对走势里看,意思就很清楚了:正股这几天并没有同步崩掉,但转债明显更弱。这类股债分化,往往意味着资金先在转债端处理风险敞口,先卖掉更敏感、也更容易被风控波及的那一边。

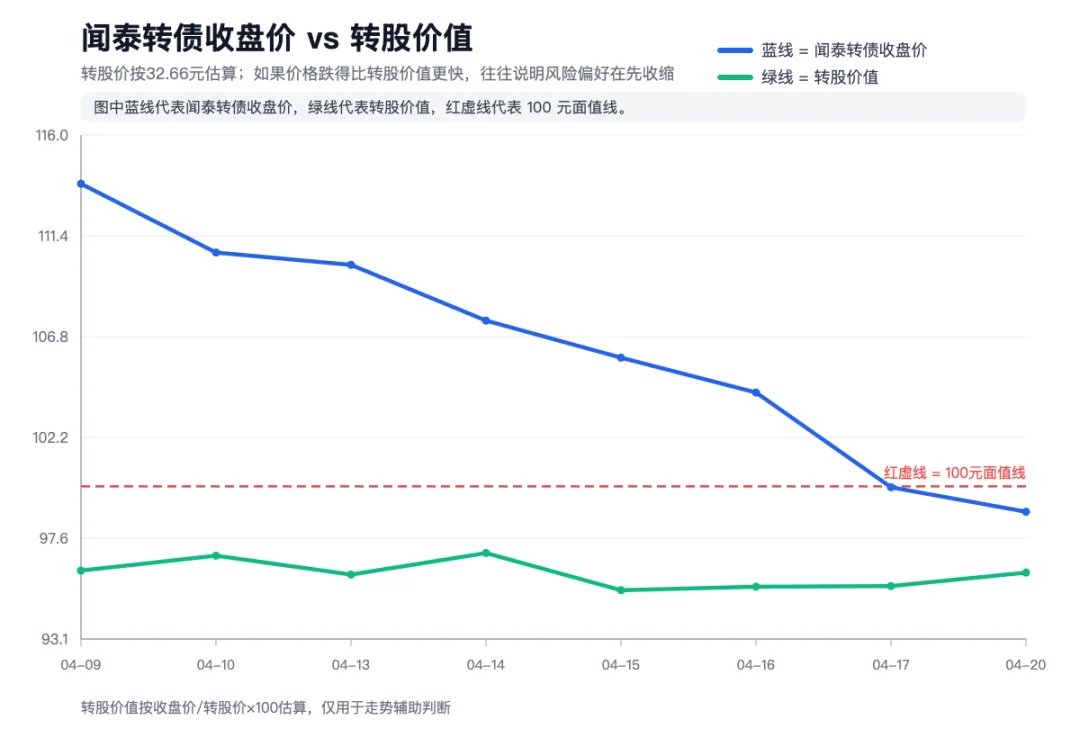

三、最后看转股价值:修复了一点,但还托不住情绪

图 3:蓝线是闻泰转债收盘价,绿线是转股价值,红虚线是 100 元面值线。

更关键的一点是:转股价值并没有同步塌掉。以今天收盘看,闻泰科技报 31.38 元,对应转股价值约 96.08,已经比前几天略修复。但闻泰转债价格还是被继续往下压,说明市场现在不愿意为这只债的“可选性”多付钱,风险预期暂时压过了估值修复。

四、别漏掉一个更隐性的变量:安世半导体背后的政治折价

如果只把闻泰转债这次下跌理解成普通的财报/ST 预期,其实还少看了一层。闻泰背后还有安世半导体(Nexperia)这块海外资产,而这块资产这几年一直处在欧洲国家安全审查和地缘政治争议的视线里。

公开信息里,2023 年安世曾在英国政府国家安全压力下出售 Newport Wafer Fab;到了 2025 年秋天,荷兰方面又对安世下达过部长令,并出现企业法庭的临时措施与控制权争议。这些事情未必等于今天又出现了一个全新的实锤,但它足够让市场在闻泰身上长期挂上一层“政治折价 / 地缘折价”。

这也是为什么我觉得,闻泰转债的下跌不能只看年报、审计和 ST 预期。资金还会额外担心一件事:如果安世半导体这块海外资产的经营自由度、治理稳定性或资产处置空间再受政治因素影响,闻泰的股权价值和现金流预期都可能继续被打折。

五个最值得盯的事实

- 闻泰转债今天收于 98.845 元,日跌 1.11%,已经落到面值附近。

- 正股闻泰科技今天收 31.38 元,反而还涨了 0.64%,股债表现明显分化。

- 闻泰转债今天对应转股价值约 96.08,溢价率只剩 2.88%,价格已经很贴近股性底层。

- 从公开公告、行情表现和讨论焦点看,市场最担心的仍是年报/审计与 ST 预期,而不是某个已经明确落地的新实锤。

- 安世半导体近年连续卷入英荷监管与国家安全审查,政治折价不是新故事,但会在风险时刻被市场重新放大。

闻泰转债现在到底在交易哪几层风险

1)年报 / ST 预期

今天争议最集中的,还是年报、审计意见和 ST 风险。普通投资者真正该盯的是正式披露和新增风险提示,而不是论坛里一句“会不会 ST”。

2)政治 / 地缘监管折价

安世半导体这块海外资产近年连续卷入英国国家安全审查、荷兰治理与控制权争议。哪怕今天没有新增“政治实锤”,市场也会把这层历史记忆重新贴回闻泰身上。

3)评级 / 信用担忧

至少从已经公开的信息看,还没看到“今天新增评级再下调”的明确信息。但只要信用疑云没有被解释清楚,资金就不会轻易给它重新抬估值。

4)机构风控链条

转债先弱、正股没同步跳水,这往往不是“没人看见机会”,而是部分资金在先处理更容易被风控影响的仓位。价格常常会先于事实出现过度反应。

5)流动性与情绪踩踏

闻泰转债剩余规模还不小,一旦预期继续转差,市场更容易先交易“谁先走”。这种时候最怕的不是慢跌,而是情绪突然把价格打到逻辑前面。

接下来最该盯什么

1)先看正式披露:年报、审计意见、风险提示里有没有新增信息。

2)再看评级和信用线索:这会影响很多机构账户能不能继续拿、会不会被动降仓。

3)再看股债分化会不会继续扩大:如果正股稳住而转债仍弱,说明情绪与风控压力还没过去。

4)最后才看赔率:前面三件事没看清,光盯着“到期收益率不错”,很容易把自己带进错误的安全感。

我的结论还是那句:闻泰转债今天跌破面值,市场交易的不是“便宜”,而是“风险还没被证伪”。这里面不只是年报/ST 预期,也包括安世半导体背后的政治折价被重新放大。论坛热度不是安全垫,面值也不是护城河。对普通投资者来说,真正该等的,不是一句“送钱了”,而是那几条最关键的风险链条开始被一条条拆掉。

对此我自己也在观望。

评论