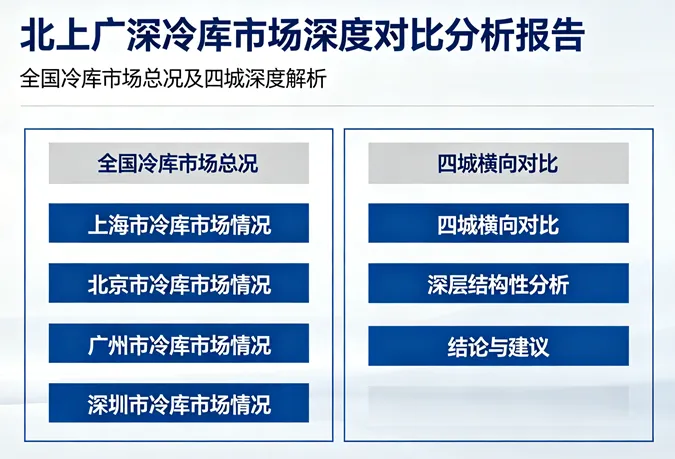

《北上广深冷库市场深度对比分析报告》

一、全国冷库市场总况:规模稳步扩容,结构性过剩加剧

截至 2025 年,中国冷库总容量(以销区为主的公共型食品冷库)达到 2.67 亿立方米,同比增长 4.7% ,其中第四季度新增容量 350 万立方米,新增供应整体平稳。中物联冷链委与链库平台联合发布的《 2025 年冷库市场分析报告》显示, 2025 年冷链物流需求总量达 3.814 亿吨,同比增长 4.50% ,增速较 2024 年加快 0.2 个百分点,冷链物流市场仍在扩张通道中。

2024 年全国冷库总库容超过 2.37 亿立方米,同比增长 7.73% ,新增库容 942 万立方米,冷链物流总额上半年达 3.22 万亿元,同比增长 3.9% (上海瀚冰制冷《 2024 年上半年冷链物流行业数据报告》)。

2025 年的核心特征是供大于求结构性矛盾加剧。链库平台数据显示,全年冷库求租量为 2739.03 万立方米,而同期出租量高达 3915.65 万立方米,供需比接近 1:1.43 。全国平均冷库空置率达 28.42% ( 2025 年上半年数据),较 2024 年底上升 2.74 个百分点,部分城市如南宁空置率达 32% ,同比增长 7 个百分点。

租金方面, 2025 年上半年全国冷库平均租金为 69.55 元 / 平方米 / 月,环比下降 1.44% ,多数城市同比持平或小幅下降。长春租金降幅最大,高价环比下降 33% 。与之对照的是海口 —— 受海南封关政策带动,水产肉类加工企业投资预期上升,租金低价环比增长 6% 、高价增长 9% ,是为数不多的上涨城市。

|

城市

|

估算冷库容量

|

数据来源

|

|

上海

|

高标冷库131万平方米

|

CBRE《上海冷库白皮书》2023

|

|

广州/广东

|

广东全省645万吨

|

中冷联盟2022年分布图

|

|

北京

|

约120万—180万平方米

|

行业综合数据

|

|

深圳

|

约12.5万吨

|

深圳市冷链白皮书

|

2025 年冷库项目资金投入 485.40 亿元,同比增长 2.38% ,增速较 2024 年有所放缓,显示建设投资在去存量压力下趋于理性。冷链物流类项目最多,共 206 个,占比 38.22% ;产业融合类产业园(以预制菜为代表)和物流供应链项目次之。全年涵盖 539 个冷库建设项目。

华东、华北、华南三大区域合计贡献超七成的市场份额。华东以 34% 稳居首位,华北 21.07% 排名第二,华南 18.03% 排名第三。求租端同样高度集中, 84% 以上需求分布在上述三区,华东独占约 50% 的求租量。

|

城市

|

高标冷库租金

|

说明

|

|

深圳

|

约4.0—6.0元/托/天

|

全国最高之一,稀缺性溢价明显

|

|

上海

|

约74.95元/㎡/月

|

高标仓租金仍处全国前列

|

|

北京

|

约54—100元/㎡/月

|

区域差异大,顺义空港可达100+

|

|

广州

|

约30—80元/㎡/月

|

整体低于沪深,商贸型定价

|

|

城市

|

空置率参考

|

说明

|

|

深圳

|

约15%—20%

|

体量小,需求较刚性

|

|

上海

|

超过29%

|

2020—2023年供应高峰滞后消化

|

|

广州

|

约20%—30%

|

新增供应叠加需求增速放缓

|

|

北京

|

约23%—28%

|

新增供应+产业疏解双重压力

|

上海是全国最大的冷库市场,这一结论来自世邦魏理仕( CBRE ) 2023 年发布的《上海冷库白皮书》,截至 2022 年底,上海高标冷库存量已达 131 万平方米,是全国首个迈入百万级体量的城市。上海在人均可支配收入、社会消费品零售总额和进出口总额等宏观指标上均位列全国第一,由此驱动进口冻品、餐饮消费、商超零售对冷库的需求持续旺盛。

从港口优势看,上海坐拥吴淞港区和洋山深水港两大枢纽,其中洋山港是全球最大的集装箱港口之一,承担大量进口冷冻肉类、水产品、乳制品的通关需求,是上海冷库市场区别于其他三城的核心驱动力 —— 进口食品到港后需第一时间入冷库暂存或加工,对高标冷库需求刚性较强。

|

城市

|

核心驱动力

|

差异化优势

|

|

上海

|

港口进口+长三角产业集群

|

全国最大冷库市场,A标仓占比67%

|

|

北京

|

首都保供+消费市场

|

政策驱动力强,六大物流基地格局清晰

|

|

广州

|

商贸流通+华南集散

|

专业市场支撑,成本相对可控

|

|

深圳

|

港深联动+进口水产

|

稀缺性溢价,智能化程度高

|

CBRE 数据显示,在上海冷库品质结构中,按国际标准划分的 A 类专业冷库占比约 67% ,由旧工厂、旧仓库改建的 B 级冷库约占 33% 。这意味着上海是国内一线城市中高标冷库比例最高的城市之一,设施品质整体领先全国。

2022 年上海高标冷库平均租金为 4.16 元 / 平方米 / 天(约 125 元 / 平方米 / 月),整体出租率达 92.1% ,均处于全国领先水平。

然而,随着 2020 年至 2023 年间的供应高峰集中交付(上海市场在三年内新增高标冷库超过 40 万平方米),市场进入消化期。 2025 年上半年数据显示,上海冷库空置率已超过 29% ,平均租金约 74.95 元 / 平方米 / 月(物联云仓 2025 年上半年报告),租金水平较 2022 年高点有所回落。

-

宝山区:靠近吴淞港,以进口冻品贸易商、食材配送企业为主

-

青浦区:长三角一体化核心区,跨境电商和连锁餐饮需求旺盛

-

临港新片区:享有特殊政策优势,面向跨境冷链和高端食品制造

-

浦东新区:消费端需求最强,商超、连锁餐饮、进口商聚集

世邦魏理仕曾预判,上海本轮供应高峰预计于 2023 年结束, 2024 年以后冷库租金增长动能有望显著提升。但这一判断在 2024—2025 年遭遇了外部需求冲击(社区团购退潮、进口量下滑),实际恢复节奏慢于预期。预计 2026—2027 年上海冷库市场将逐步回归平衡,高标仓租金有望企稳甚至小幅回升。

北京冷库市场与上海有本质区别 —— 上海是进出口驱动的港口型市场,北京则是消费驱动 + 政策保供型市场。北京不临海,缺乏直接的港口冷链进口优势,但其作为首都的超大城市消费体量(常住人口约 2200 万)和机关事业单位、军队、大型商超的集中保供需求,构成了北京冷库市场的核心支撑。

2024 年上半年,北京仓储物流市场冷库(含通用仓储改造冷库)空置率达 23.4% ( CBRE 数据),创历史同期新高;通用冷库平均租金约 54.1 元 / 平方米 / 月。北京冷库总容量约在 120 万 —180 万平方米区间,规模位居全国前列但落后于上海和珠三角城市群。

-

顺义空港:首都机场所在的临空经济区,以航空冷链物流为主

-

通州马驹桥:副中心辐射区域,商超和连锁餐饮配送需求旺盛

-

大兴京南:大兴机场启用后的新增长极,临空经济区规划大量冷链设施

-

房山窦店: 2023 年后新增的物流基地,主要承接西南方向进京货物

-

昌平南口: 2024 年新增,主要服务北部城区消费配送

北京冷库市场近年最值得关注的趋势之一,是天津对北京冷链需求的政策性分流。天津市推进的 " 天津港口 — 北京餐桌 " 冷链供应链工程,目标是到 2027 年实现经天津港进口的冷冻食品供应北京餐桌的规模达到 350 万吨。天津武清区的智能冷链物流园规划面积约 23 万平方米,总投资超过 100 亿元。

广州所在的广东省是全国冷库容量最大的省份之一。中冷联盟 2022 版《全国冷链物流企业分布图》数据显示,广东省冷库库容近 645 万吨(占全国重点企业总库容的 11% ),位居全国第一。《广东省推进冷链物流高质量发展 " 十四五 " 实施方案》明确提出,到 2028 年广东省冷库库容要达到 767 万吨,年均增长 10% 以上。

广州的优势在于商贸流通枢纽地位 —— 广州是华南地区最大的商品集散中心,拥有江南果菜批发市场、黄沙水产交易市场等专业市场,这些市场构成了广州冷库市场的重要需求来源。

2024 年全国冷库市场最突出的问题之一是空置率高企。中物联冷链委数据显示, 2024 年底至 2025 年上半年,部分城市和区域的冷库空置率已超过 36% ,局部区域甚至接近 40% 。预计广州冷库空置率在 20%—30% 区间。

-

专业高标冷库(南沙港附近):约 50—80 元 / 平方米 / 月

-

改造型冷库(白云、番禺区):约 30—50 元 / 平方米 / 月

-

农批市场配套冷库:约 0.8—1.5 元 / 托 / 天

深圳是四大城市中冷库体量最小但租金水平最高的市场。深圳市物流供应链协会发布的冷链白皮书数据显示,深圳现有冷库容量约 12.5 万吨,另有约 6 万吨在建,远低于北京、上海、广州的体量。

链库平台 2023 年数据显示,深圳、海口、东莞是全国冷库租金最高的三个城市,高价均超过 6 元 / 托 / 天。深圳冷库综合租金约在 4.0—6.0 元 / 托 / 天,折算约 80—100 元 / 平方米 / 月,远高于全国 69.55 元 / 平方米 / 月的平均水平。

-

进口水产冷链:深圳盐田港是华南地区重要的进口水产品口岸

-

即时配送前置仓:美团买菜、朴朴超市等平台布局大量前置仓冷库

6.2 租金水平对比(2024—2025年参考值)

7.1 港口腹地效应:上海与广州(深圳)的根本差异

上海与广州(深圳)的冷库市场存在一个根本性的逻辑差异:上海是港口即腹地型 —— 洋山港、吴淞港进口冻品的第一落脚点就是上海本地冷库,港口冷链需求对本地冷库形成直接支撑。广州则是腹地分散型 —— 南沙港进口冻品可以在清关后快速分流至佛山、东莞、中山等地的冷库,广州本地冷库只是华南冷链网络中的一个节点,而非唯一锚点。

北京的案例展示了一个独特的中国冷链市场现象:政策性空间重组。非首都功能疏解真实地改变了北京及周边城市的冷库供需格局。天津武清、宝坻等地的智能冷链物流园建设,本质上是将原来在北京五环内和近郊的食品加工、冷链流通功能外迁。这一模式对冷库投资者而言,意味着选址逻辑要从 " 单个城市 " 转向 " 城市群视角 "。

以美团买菜、朴朴超市、叮咚买菜为代表的即时配送平台,催生了一种新型冷库需求 —— 前置仓型微冷库。这类设施单库规模通常在 500—3000 平方米,以多温区(冷藏、冷冻、常温三温区)为标准,选址靠近消费端。

预制菜是近年来对冷库需求影响最大的增量因素之一。 2025 年冷库建设项目中,产业融合类产业园(以预制菜为代表)是最大的单一类型,占比 38.22% 。广州和山东(诸城)是两大预制菜产业集群中心,广州的冷库市场从中受益明显。

-

第一,全国冷库市场进入结构性调整期,优质高标仓稀缺,普通仓过剩。 2024—2025 年,新增冷库大量入市叠加需求端冲击,造成全国平均空置率超过 28% ,部分城市超过 30% 。这一轮调整将持续至 2026—2027 年,过程中低效冷库将加速淘汰,高标仓的市场价值将进一步凸显。

-

第二,一线城市冷库市场呈现明显分化格局。上海体量最大、品质最高,但高空置率带来短期压力;北京受政策因素影响最深,周边分流趋势值得持续关注;广州性价比最高,适合商贸流通型客户,但空置压力不容忽视;深圳体量小、价格高、需求刚性强,是高端冷链的稀缺标的。

-

第三,港深联动和北部都会区是深圳冷库市场最大的长期变量。深圳现有 12.5 万吨的冷库容量远不足以满足其作为国际食品贸易枢纽的潜力,深港深度融合将为深圳冷库市场打开新的增长空间。

-

第四,冷库投资逻辑正在从 " 规模扩张 " 转向 " 效率深耕 " 。智能化立体冷库、多温区柔性设计、绿色节能将成为下一阶段的核心竞争维度。

货主 / 餐饮 / 零售企业选址建议:如以进口冻品为主,上海仍是首选,但可同步考虑天津武清作为备选节点降低成本;如以国内流通为主,广州性价比最优;如覆盖即时配送需求,深圳和上海的点位优先。

投资者 / 开发商建议:避开普通改造仓的同质化竞争,关注智能化立体冷库、临近港口的专业进口冷库、以及预制菜产业园配套冷库的投资机会。北京顺义空港和上海临港是值得持续关注的高品质项目落地区域。

政策制定者建议:关注冷库去存量压力下的企业经营风险,避免新一轮低效产能重复建设,引导支持高标化、智能化、绿色化冷库升级。

-

中物联冷链委、链库平台:《2025年冷库市场分析报告》(2026年2月发布)

-

中物联冷链委:《2024年冷库市场分析报告》(2025年3月发布)

-

中物联冷链委:《2025年上半年冷库市场报告》(2025年9月发布)

-

世邦魏理仕(CBRE):《2023年上海冷库白皮书》

-

CBRE :《2024年上半年北京仓储物流市场报告》

-

广东省人民政府:《广东省推进冷链物流高质量发展"十四五"实施方案》

-

中国物流与采购联合会:2025年冷链物流运行数据(2026年1月发布)

👆👆T ips:敬爱的读者朋友,由于微信的推送规则,即使您关注了我们,可能也常常收不到推送,记得点击“冷链coldchain ”名片,设为星标⭐️,文章每天会自动推送哦!

- 本文由 chengsenw 发表于 2026年4月21日 07:09:09

- 转载请务必保留本文链接:https://www.gewo168.com/61152.html

评论