《锡市场周报》第10周:沪锡跌破37万关口,是回调还是反转?三大信号暗示后市走向

1.价格走势分析

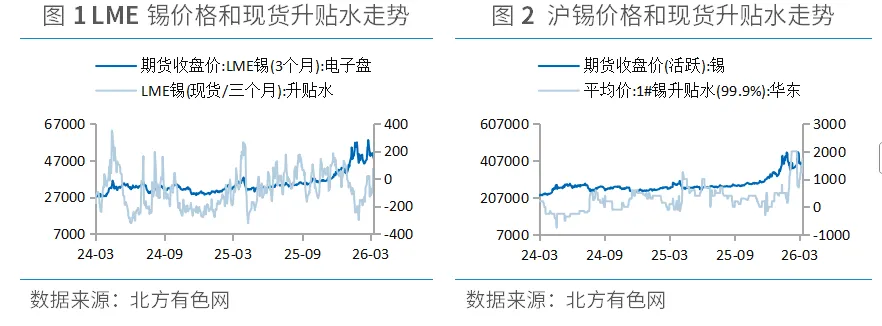

1.1现货升贴水

本周国内外锡市场呈现冲高回落态势,最后两个交易日跌势加剧。截至3月13日,LME三个月锡期货收报48280美元/吨,较前一周下跌1770美元/吨,跌幅3.54%;同期SHFE锡期货活跃合约收于374110元/吨,较前一周下降19550元/吨,跌幅4.97%,国内价格调整幅度更为显著。

升贴水方面,国内外现货表现明显分化。3月13日,LME锡现货/三个月升贴水由前一周的贴水120美元收窄为44美元/吨;而国内华东1#锡升贴水则持续走强,从前一周的1150元/吨攀升至1750元/吨,涨幅达52.17%。值得注意的是,在3月13日期货价格大幅下挫的背景下,国内升贴水反而逆势扩大至周内高点,凸显出现货端相对坚挺的格局,对期货价格形成了一定支撑。

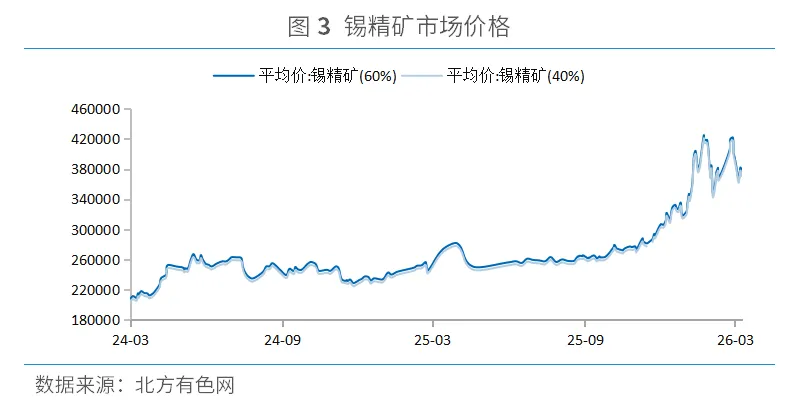

1.2锡精矿价格

本周国内锡精矿价格呈倒V型走势。周初短暂下探后快速拉升,随后触及周内高点,但紧接着连续回调,回吐了周内大部分涨幅。截至3月13日,60%品位报374600元/吨,40%品位报370600元/吨,较前一周均下跌10350元/吨,跌幅分别为2.69%和2.72%。

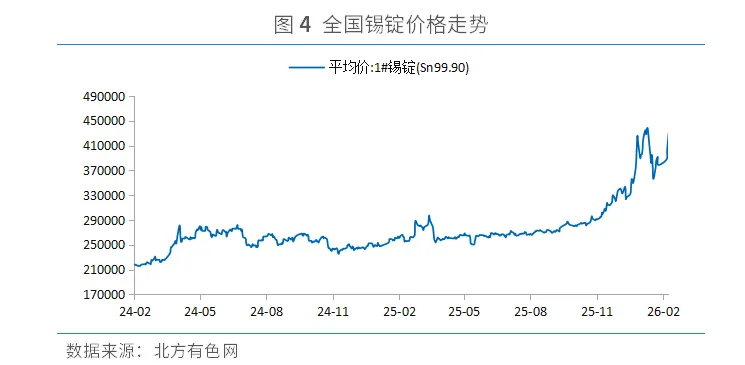

1.3锡锭价格

本周国内锡锭价格呈现冲高后大幅回落态势。周初在3月10日冲至400750元/吨的高点,但高价对下游采购意愿形成明显抑制,市场成交转淡,持货商挺价心态松动,随后现货价格连续四个交易日承压下行。截至3月13日,锡锭价格收报386600元/吨,较前一周下跌10350元/吨,跌幅为2.61%。从周内波动看,高低点价差达22750元/吨,由于缺乏实际需求的有效承接,市场呈现“有价无市”的僵持状态,成交持续低迷导致价格重心在周后期显著下移。

2.供求分析

2.1供应端

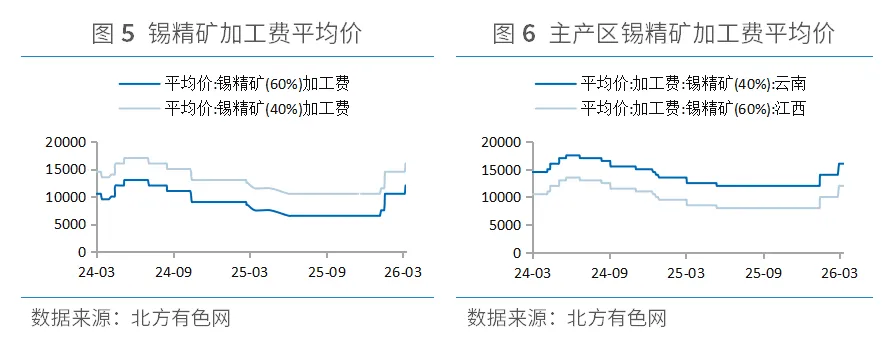

本周国内锡市场供应端整体呈边际宽松、逐步修复态势。缅甸锡矿复产推进,国内原料紧张格局有所缓解,锡精矿加工费上涨,60%、40%品位加工费周内均上调1500元/吨,主要产区加工费保持平稳;云南、江西等主产区冶炼厂开工率持续上行,节后复产节奏加快。印尼锡出口平稳,进口货源预期增加,叠加国内社会库存累积,现货流通货源趋于宽松,锡市场由前期偏紧转向紧而未缺,供应宽松预期逐步升温。

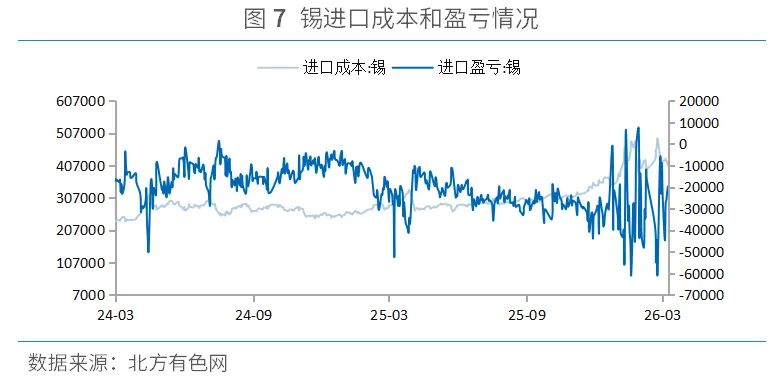

本周锡进口成本延续下行趋势,同时进口亏损出现边际收窄。截至3月13日,国内锡进口成本为406374.99元/吨,较前一周下降14375.89元/吨,跌幅3.42%;进口亏损为19774.99元/吨,较前一周的23800.88元/吨收窄4025.89元/吨。

2.2需求端

本周国内锡市场需求整体偏弱。下游企业节后复工进度虽已基本恢复常态,但采购策略仍显谨慎,多数维持“以耗定采”的模式,仅在价格回调时进行少量刚需补库,主动备货意愿不足,显示出市场对短期价格走势的观望态度。海外方面,半导体板块情绪回暖,3月13日费城半导体指数(SOX)收于7646.64点,较前一周上涨131.90点,但景气改善尚未传导至实体用锡需求。整体来看,随着下游产能利用率逐步爬升,锡市场消费已走出节后淡季低谷,刚需基础逐步夯实,预计后续将延续温和复苏态势。

3.库存情况

3.1交易所库存

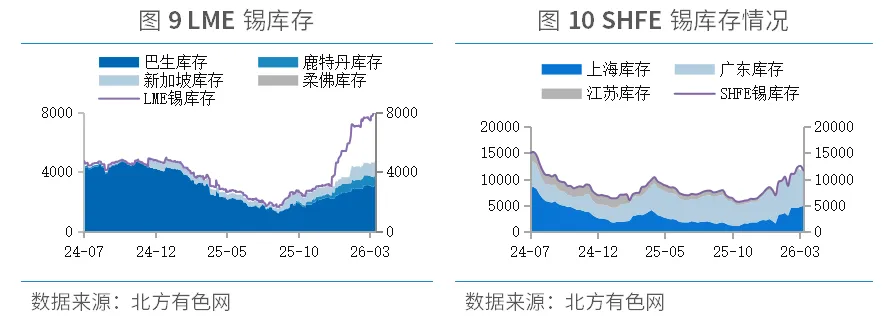

本周全球两大交易所锡库存呈现同步累库态势。截至3月13日,LME锡库存升至8775吨,较前一周增加1000吨,主要增量来自巴生和鹿特丹仓库。其中,巴生库存增加65吨至3100吨,鹿特丹库存增加40吨至675吨,而新加坡库存则减少50吨至910吨,光阳与柔佛库存保持不变。同期,国内SHFE锡库存周度增加851吨至12514吨,创下阶段性高位,且积压集中于广东地区。从国内地区分布看,上海库存增加129吨至4904吨,广东库存大幅增加734吨至7448吨,江苏库存则微降12吨至162吨。两地库存共振上行,总量合计约2.13万吨,反映出短期全球锡市场供应相对充裕,亚洲地区现货交割压力上升,锡价或将因此承压。

3.2锡锭社会库存

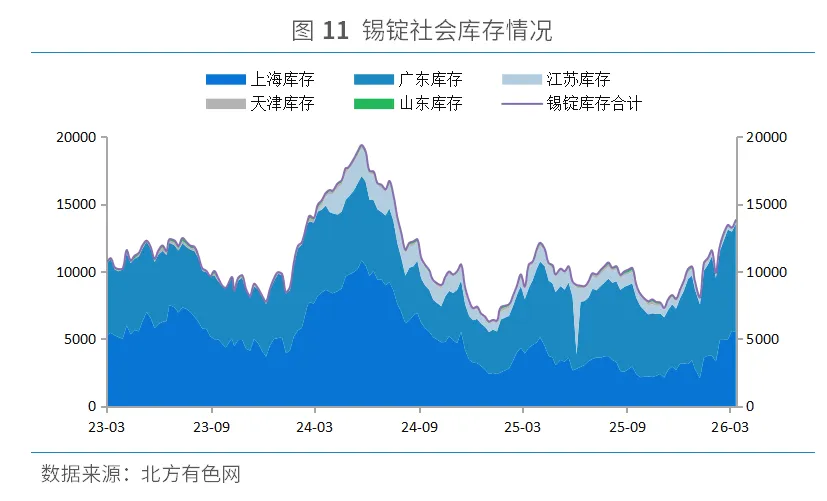

本周国内锡锭社会库存有所增加。截至3月13日,国内锡锭社会库存总量升至13805吨,较前一周增加555吨,增幅为4.19%。从地区表现来看,库存变动呈现区域分化。其中,广东地区大幅累库658吨至8019吨,成为总库存上升的主要驱动;而上海、江苏及山东库存分别减少81吨、12吨和30吨,天津小幅增加20吨。

4.本周看点

4.1宏观经济

3月10日,德国联邦统计局公布的数据显示,1月份德国出口额环比下降2.3%,至1305亿欧元,这是自2024年5月以来的最大降幅。进口额下降幅度更大,1月份进口环比暴跌5.9%,至1092亿欧元,这是自2020年4月以来的最大降幅。经济学家此前预测进口额将小幅增长0.2%。

3月11日,美国劳工统计局公布的数据显示,2月CPI同比上涨2.4%,持平预期和前值;环比0.3%持平预期,略高于前值0.2%。2月核心CPI同比增速维持在2.5%,为近五年来最慢水平,环比增速从0.3%放缓至0.2%,均符合预期。

3月12日,美国普查局发布数据显示,1月进口下降0.7%至3566亿美元,出口增长5.5%至3021亿美元,贸易逆差545亿美元。

4.2行业及企业动态

3月12日,上期所发布通知,调整多个期货合约的涨跌停板幅度和保证金比例。其中,锡SN2703合约自上市起,涨跌停板幅度调整为12%,套保持仓交易保证金比例为13%,一般持仓交易保证金比例为14%。

3月13日,ITA国际锡协发布消息称,美国国防部计划对冷战时期积累的战略锡储备进行重熔处理,以解决部分库存因“锡疫”导致的劣化问题。此次计划重熔约1978吨受影响的锡锭,将其加工成符合伦敦金属交易所交割标准(Sn含量99.85%)的精锡锭后重新纳入储备。此举旨在配合白宫推进的“Project Vault”计划,降低美国在锡等关键矿产上对进口的高度依赖。作为全球第二大锡消费国,美国约75%的锡需求依赖进口。ITA预计,随着关键矿产成为战略重点,美国未来可能扩大对库存锡的再处理规模,并持续扶持本土锡供应链。

3月12日,兴业银锡公布,2026年3月8日,兴业银锡出售子公司双源有色60%股权的交易完成工商变更登记。公司已收到全部股权转让款共计8765.27万元。交易完成后,兴业银锡仍持有双源有色40%股权,后者将不再纳入公司合并报表范围。

3月13日,兴业银锡宣布,公司正筹划发行H股并在香港联交所主板上市。此举旨在推进全球化布局,巩固行业地位,并借助境外资本市场优化资本结构。公司将在股东会审议通过后的24个月内,择机完成发行。

3月12日,Alphamin Resources公布,2025年公司锡产量达18576吨,同比增加7%,符合修订后的产量指导。该产量曾受3月暂停运营及4月重启的影响。全年锡销售量为18638吨。公司预计2026年锡产量指导为20000吨。

5、分析与预测

本周锡市场冲高回落,内外盘价格共振下行,国内跌幅更为显著,但现货升贴水逆势走强,对期价形成一定支撑。供应端呈现边际宽松迹象,缅甸矿复产推进及冶炼厂开工率上行缓解了原料紧张格局;需求端则表现偏弱,下游多维持刚需采购,导致市场呈现“有价无市”状态。库存方面,LME及SHFE库存同步累库,国内社会库存亦小幅增加,总量创下阶段性高位,加大了现货流通的宽松预期。展望后市,预计锡价将维持震荡偏弱运行,短期内缺乏显著上行动能。在供应修复与库存累积的双重压制下,市场将继续消化库存压力,于震荡中寻求底部支撑。预计沪锡主力合约波动区间或下移至365000-380000元/吨。后续需重点关注下游在价格回调后的补库意愿释放,以及国内外库存曲线的变化节奏。

为聆听同道者的真知灼见,您可以通过下面的微信二维码与我们联系,旨在深入探讨有色金属行业复杂而迫切的命题。如果您也希望参与这场讨论,欢迎扫码加入。

评论