3月16日动力煤市场行情,煤价指数跌幅收窄,趋稳态势愈发明朗

截至3月16日,沿海六大电厂日耗72.9吨,库存1314万吨,存煤可用天数约18天。

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

1月27日开始,邹平汽化煤下调5元;

2月1日开始,北海一电下调5元/吨。

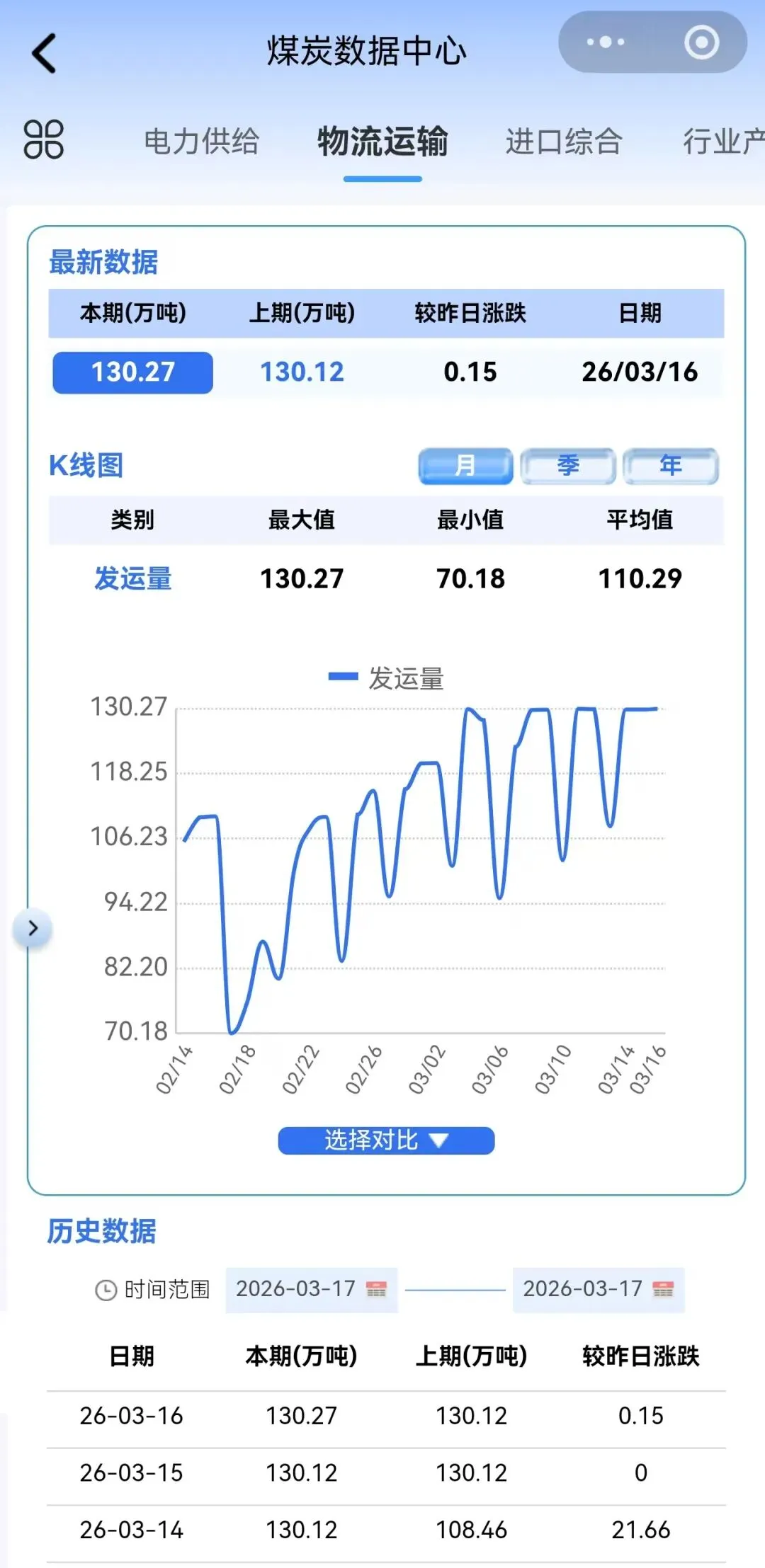

1.铁路运力

截至3月16日,大秦线日发运量为130.27万吨,较昨日上涨0.15万吨。

每日动力煤市分析:

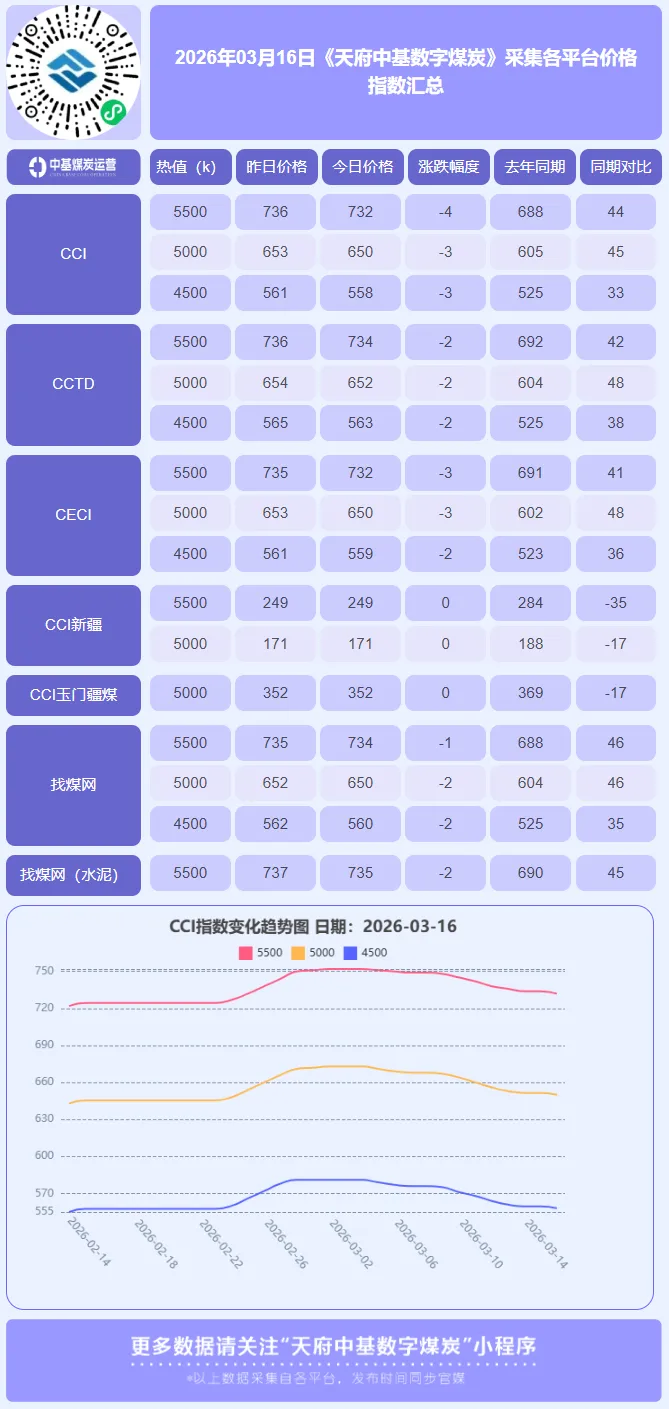

2026年3月16日,国内动力煤市场延续 “高库存压制下的惯性阴跌” 格局。CCI指数显示,5500大卡、5000大卡及4500大卡动力煤价格分别下跌4元、3元和3元,报收732元/吨、650元/吨和558元/吨。这已是价格连续多日小幅下探,清晰地表明在当前季节性淡季,“供强需弱”的基本面现实已完全主导市场定价逻辑,价格正通过温和回调来寻求与高库存环境下的新平衡点。

当前市场的核心矛盾在于“国内巨量库存持续累积”与“终端采购意愿极度低迷”形成的负向循环。供应端,主产区煤矿生产已全面恢复,大秦线等主要运煤通道维持满发状态,导致北方港口库存压力持续加剧。截至3月16日,环渤海九港库存总量已达2707万吨,周环比大幅增加154.3万吨,处于近年来同期绝对高位。巨大的现货蓄水池对贸易商心态构成沉重压力,部分为缓解库存和资金压力的贸易商被迫继续降价以促成交。需求侧则呈现“双重萎缩”特征:电煤方面,全国供暖季临近尾声,火电日耗进入确定性下滑通道;主力电厂在长协煤保障充足、库存高企的背景下,对市场煤仅维持零星刚需采购,且压价意愿坚决。非电需求方面,尽管处于“金三银四”传统旺季,但房地产投资疲软、部分基建项目开工进度偏慢,导致化工、建材等行业的原料补库需求释放缓慢且强度有限,难以对市场形成有效托举。

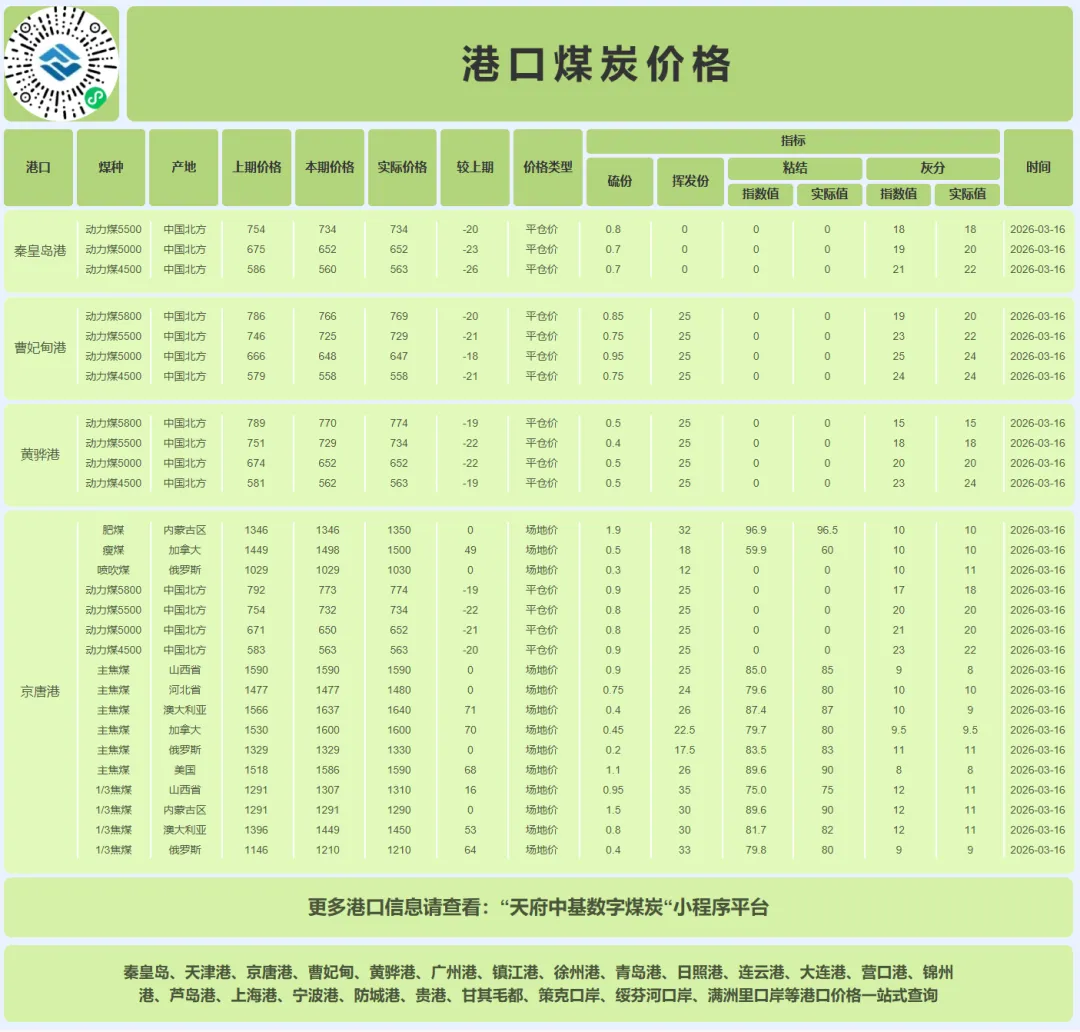

值得注意的是,市场呈现出“内外分化、产地与港口背离”的复杂特征。国际市场因地缘冲突升级、印尼斋月及减产政策影响,煤炭供应偏紧、海运费上涨,导致进口煤到岸成本高企,与内贸煤形成严重价格倒挂(截至3月13日,CCI进口5500大卡到华南港口价格较内贸同品质煤倒挂47元/吨)。这理论上为内贸煤价提供了坚实的成本底部支撑。然而,在巨大的国内库存压力面前,这种“远水难解近渴”的支撑效应显得十分有限,进口通道近乎“冻结”。与此同时,产地市场情绪却较前略有缓和,陕西榆林、内蒙古鄂尔多斯等地部分煤矿因化工等终端客户需求好转,到矿拉运车辆增多,价格出现5-20元/吨的小幅探涨。这种产地微涨、港口阴跌的背离,恰恰反映了当前市场“弱现实”与“成本及预期支撑”之间的激烈博弈。

综合研判,动力煤市场短期内将维持 “上有库存顶、下有成本底”的窄幅震荡偏弱格局。高库存的消化需要时间,而季节性需求转弱与非电需求复苏乏力构成了价格上方的明确阻力。尽管进口成本高企与部分产地探涨封杀了价格断崖式下跌的空间,但在看到港口库存出现趋势性、大幅度去化,或非电需求出现超预期放量之前,市场缺乏反转上行的核心驱动。预计价格将以震荡缓跌的方式,逐步向下测试新的供需平衡点。后续需密切关注北港库存去化速度、沿海电厂是否启动春季补库以及印尼斋月结束后进口供应的恢复情况。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】