【市场聚焦】宏观:3月美联储FOMC点评

摘要

伊朗冲突令原油价格飙涨,全球面临显著的输入型通胀威胁。如果原油月均价格稳定在90美元/桶以上,叠加去年的低基数,原油25%以上的同比涨幅,可能对造成美国CPI同比在3-5月涨至3.5%-4.4%水平。其中3月CPI同比可能在3.5%-4.2%区间内,相比2月2.4%水平呈现显著上涨。

根据2025年12月美联储点阵图,官员对今年利率预期分歧剧烈。今年1月议息会议上,已经出现了通胀威胁,甚至加息的声音。美联储态度边际转鹰,早在2个月前已经发生。当前又一语成谶,当通胀构成显著威胁时,侧重抑制通胀,成为了美联储的必然选择。

3月FOMC维持利率在3.5%-3.75%不变,连续第二次按兵不动;仅理事米兰投下反对票,认为应降息25个基点。点阵图中值维持2026年降息一次、2027年降息一次的预测,长期联邦基金利率预期中值小幅上调。然而鲍威尔在记者会上释放了“若通胀无新增进展,则不降息”的鹰派信号,导致会后市场继续交易“紧货币”:美元与美债利率上行、黄金与美股回落。短期定价仍受地缘与油价路径主导,联储对加息保持高门槛,年内降息节奏仍取决于核心通胀回落的持续性与劳动力市场风险平衡。

一

伊朗冲突令全球直面输入型通胀

自2月28日以色列、美国袭击伊朗之后,局势未向美以官方期待的速战速决,反而陷入无休止的拉锯泥潭。伊朗对霍尔木兹海峡的封锁,以及当前的反复袭扰美军基地。中东局势的恶化,直接导致原油价格大涨。以布油为例,在袭击之前艰难突破70美元/桶,年初还在60美元/桶的绝对低位,袭击之后迅速上涨至100美元/桶,一度逼近120美元/桶。最高价位相比年初低点,一个季度之内涨幅接近100%。

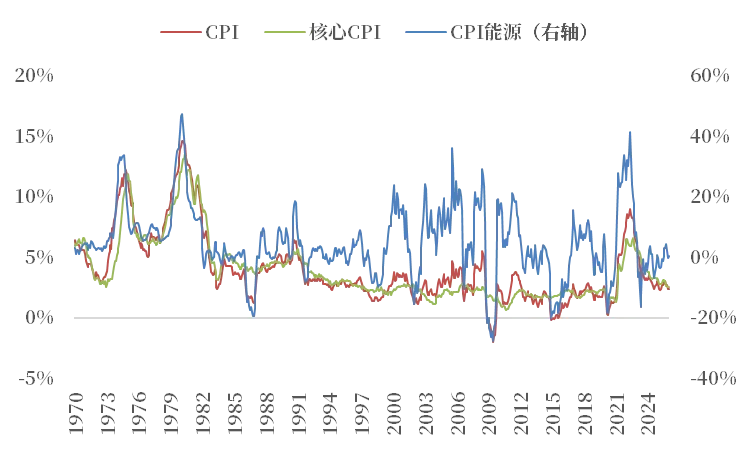

在此涨幅下,全球面临显著的能源驱动输入型通胀威胁。历史上每次原油价格大涨时,美国CPI都会相应上升,与美联储利率定价直接相关的核心CPI,趋向也大致与CPI吻合。

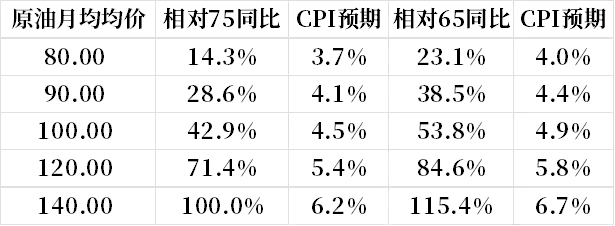

如果根据历史数据简单进行幅度估算,3月原油均价已涨到93美元/桶左右,相比2025年3月同比涨幅大约为28%。按照历史回归数据测算,如果3月原油均价维持在90美元/桶以上,3月CPI同比可能将上涨至3.5%-4.2%区间。2025年4月、5月原油月均价格为68美元/桶、64美元/桶,处于明确的低价熊市。按照极端路径测算,如果原油真的站上120美元/桶,可能美国CPI同比将逼近6.0%水平。昨天公布的2月美国PPI同比3.4%,环比0.7%,均大幅超出市场预期;尚未爆发冲突的2月,上游商品已呈现清晰的起势上涨,市场担忧3月通胀飙升将做实。

图1:历史上美国能源通胀会引发全面通胀

图2:原油涨幅同比对美国CPI的拉动幅度

数据来源:wind,ifind,中粮期货研究院整理

二

美联储降息受迫性放缓

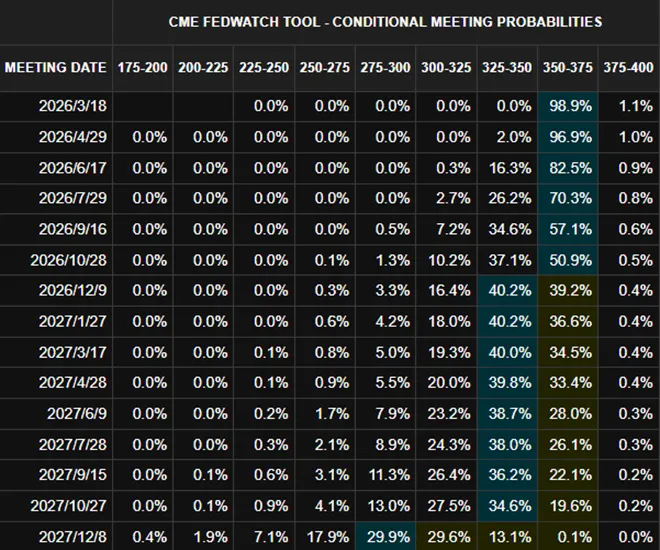

由于美国通胀存在明显的上行预期,市场相应调降美联储在2026年内的降息预期。根据CME交易所披露的Fed Watch图表上,当下市场普遍认为美联储年内降息1次概率为40.2%,不降息概率为39.2%。

相对伊朗冲突爆发前,例如在去年12月美联储议息会议上,虽然最终美联储选择降息25bps。但是点阵图显示官员内部的分歧十分剧烈,多达6名官员反对降息。这种分歧,蔓延到2026年的利率展望。点阵图显示,2026年有7名官员持不降息的态度,4名官员持仅降一次的态度。这种表态,显著低于特朗普继续降息100bps的预期。

根据2026年1月的议息会议,美联储以10票赞成2票反对的结果宣布维持利率不变。鲍威尔对美国经济前景的表述更为乐观,隐含了短期降息必要性的弱化。后续根据纪要所披露的内容来看,官员内部的分歧更为剧烈:不仅仅是暂停降息,多名官员警告通胀水平仍然偏高的威胁,加息的声音开始出现。

一语成谶,当通胀威胁已然成立,本次美联储面对显著的输入型通胀面前,如何在沃什上任前抉择是否对通胀采取行动,将是3月会议的主要看点。

图3:当下市场对于美联储降息的概率预期

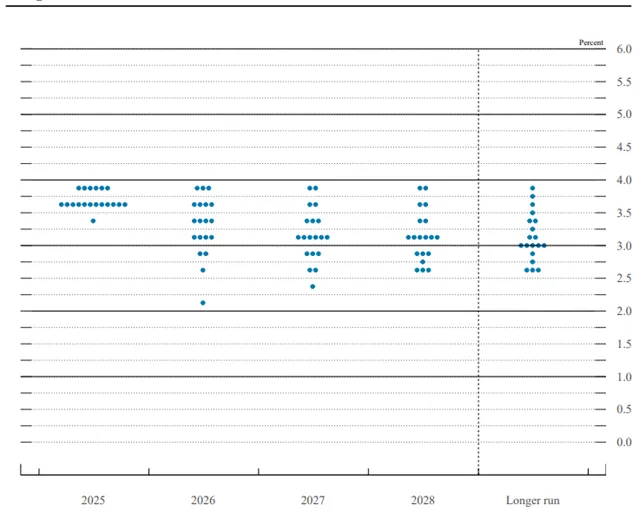

图4:2025年12月议息会议上的官员点阵图

数据来源:FedWatch,中粮期货研究院整理

三

3月FOMC点评

3月FOMC维持利率在3.5%-3.75%不变,连续第二次按兵不动;仅理事米兰投下反对票,认为应降息25个基点。点阵图中值维持2026年降息一次、2027年降息一次的预测,长期联邦基金利率预期中值小幅上调。然而鲍威尔在记者会上释放了“若通胀无新增进展,则不降息”的鹰派信号,导致会后市场继续交易“紧货币”:美元与美债利率上行、黄金与美股回落。短期定价仍受地缘与油价路径主导,联储对加息保持高门槛,年内降息节奏仍取决于核心通胀回落的持续性与劳动力市场风险平衡。

1. 会议结果与政策指引

利率决定:维持政策利率不变(按兵不动)。这是市场一致预期下的落地。

图5:美国地产同比及房价指数(月)

数据来源:金十数据,中粮期货研究院整理

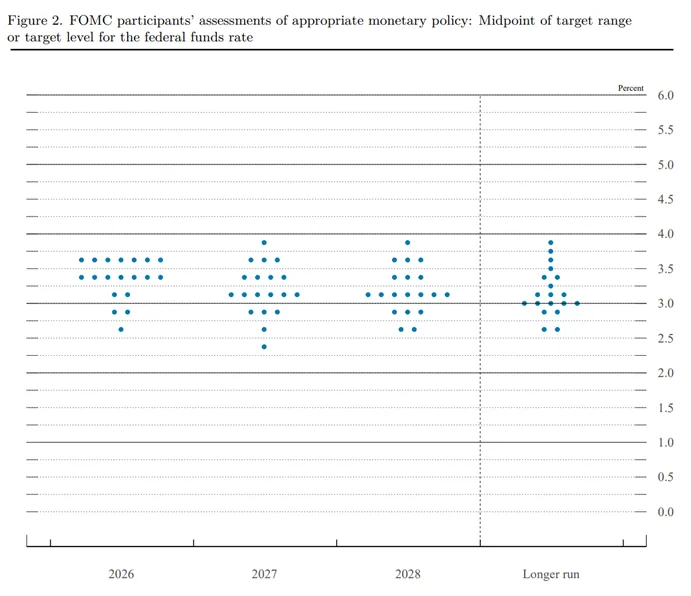

点阵图与降息分布:本次对2026年降息次数的指引分布为:0次:7人、1次:7人、2次:2人、3次:2人、4次:1人;若合并口径,不降息与降一次各7人,另有5人支持更多降息,中位数落在“降一次”。若剔除Miran(投票支持降息25bp)的异常值,整体更偏向“适度降息”。

图6:2026年3月议息会议上的官员点阵图

数据来源:Fed,中粮期货研究院整理

前景展望:①通胀前景:通胀水平仍略高。坚定致力于支持实现将通胀恢复至2%的目标。上调今后两年PCE和核心PCE通胀预期。②经济前景:经济前景的不确定性仍然较高。中东局势的发展对美国经济的影响尚不确定。上调今后三年经济预测。③就业市场:近几个月就业增长持续低迷,失业率基本保持不变。维持今年失业率预期不变,明年预期上调至4.3%。

图7:2026年3月议息会议上的官员点阵图

数据来源:Fed,中粮期货研究院整理

对油价与中东的处理框架:多数官员认为中东局势将改善,油价冲击更偏“一次性风险”,需“look through”(穿透),因此并不据此改变全年降息大方向。

新闻发布会基调:鲍威尔强调“若通胀没有额外进展,则不会进一步降息”,释放偏鹰信号,使得市场对“降息步伐”的条件依赖性加重。

2. 中东与油价冲击:政策取向与加息门槛

地缘最新进展(影响油价与风险溢价):以色列炸毁伊朗天然气设施、伊朗对周围国家油气设施采取行动,局势仍有升级风险,路径存在较大不确定性。

美联储的“约束函数”:①经济约束:非农与就业市场并非高枕无忧,加息会加剧就业风险;核心通胀尚未显著抬升(能源冲击主要作用于CPI能源项),要传导至核心通胀需通胀预期失控与油价高位持续。②政治与策略约束:存在政治层面对加息的压力;美联储担忧“加-降”反复开启新周期的政策代价,倾向将油价视为短期扰动而非政策路径的决定性变量。

因此,加息门槛很高;若油价回落或通胀预期受控,降息预期仍有恢复空间;若油价飙升且通胀预期失控,短期实际利率可能下行(联储不急于加息对应名义利率不变+通胀上行),对部分避险资产阶段性利多,但持续性依赖政策反应与增长代价。

3. 会后市场定价与资产表现

“紧货币交易”延续:在“若通胀无进展则不降息”的表述后,美元指数与美债利率上行、黄金与美股下行;原油震荡(叠加中东地缘消息影响)。

传导链条的再验证:油价→通胀→紧货币预期→美债利率上行→黄金承压的交易逻辑仍被市场演绎;此前降息预期回落至约0.8次、2年期美债上至约3.72%,10年TIPS与之脱轨,黄金阶段性下跌,印证“实际利率抬升压制黄金”的框架。

4. 与会前主流预期的差异与启示

差异点1:点阵图略鸽。会前市场预期“2026年0-1次降息”概率上升,甚至不排除“零降息”为中位数;会议结果维持“降一次”为中位,较“零降息”明显不那么鹰;但分布显示“不降息”人数与“降一次”并列,内部分歧与数据依赖性显著。

差异点2:沟通偏鹰。提高了对通胀进展的门槛,解释了会后“紧货币交易”的延续。这一“鸽/鹰”并存的信号组合,使市场更趋数据依赖与事件驱动。

5. 资产与策略启示

宏观交易主线:油价路径是压舱石:油价回落→降息交易回归;油价上冲且通胀预期受锚→短期“紧货币”定价上行、风险资产承压;若油价上冲但联储按兵不动、实际利率下行→对黄金与避险资产构成避险挺价。上述三情景需要围绕中东局势与核心通胀数据的高频跟踪进行动态调整。

利率与股债:紧货币预期反复、地缘不确定性与油价弹性,可能导致美债利率与风险资产波动加大;国内方面,近期A股缩量、风格反转快,政策托底下结构性特征明显,需结合年报季与外部冲击择机布局。

黄金:短期受实际利率上行与“降息预期抹平”压力而承压,中期仍存在利多黄金的路径依赖(油价回落→降息预期修复,或油价失控→实际利率阶段性下行与避险抬升)。需关注节奏与波动管理。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

交易咨询证号:Z0014840

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

风险揭示

内容版权归中粮期货所有,未经授权请勿使用,违规者将依法追责;观点仅反映发布当日判断,不构成交易建议;期货交易风险较高,公司不对交易结果承担责任;市场存在不确定性,敬请您审慎操作。

评论