金融知识专题:债券的一级市场发行

金融

知识

板块

债券的一级市场发行

定义与功能

债券一级市场是债券发行和首次出售的市场。是发行人(政府、企业、金融机构等)向投资者首次出售新发行债券以募集资金的市场,相当于债券的“诞生地”。 核心功能是为发行人提供直接融资渠道,将社会资金转化为生产资本,支持经济建设、企业扩张或政府财政运作。

参与主体

发行人:包括政府(发行国债、地方政府债)、金融机构(发行金融债)、非金融企业(发行公司债、企业债)等,核心需求是筹集资金。

投资者:以机构投资者为主,如商业银行、保险公司、基金公司、证券公司等,也有符合条件的个人投资者,核心需求是获得稳定利息收益。

中介机构:承销商(券商、银行)负责帮发行人设计发行方案、确定价格、组织销售;律师事务所、会计师事务所、评级机构提供法律、审计、信用评级服务。

发行方式

1

招标发行

适用于国债、政策性银行债等信用好、需求旺的债券。参与招标的主要是承销团成员(财政部、政策性银行会定期确定承销团名单,非承销团成员只能从承销团手里分销),招标时按“价格从高到低”(或“利率从低到高”)排序,累计投标量达到发行规模就停止,符合条件的投资者中标。根据中标价格的规则,又分为3种:

-

荷兰式招标(单一价格招标):按报价从高到低排序,累计投标量达发行规模时,所有中标者按最低中标价格认购,发行成本统一。 适合市场需求旺盛的债券,能快速完成发行,但可能导致投资者“非理性竞价”(比如竞相报高价,压低自身收益)。

-

美国式招标(多重价格招标):中标者按自己报价认购。票面利率为所有中标者的加权平均利率。这样投资者更理性(要为自己的报价负责),中标价格更贴近市场真实需求,不易偏离市场利率。

-

混合式招标(修正多重价格招标):综合荷兰式和美国式,中标者报价高于加权平均价按加权价买,低于加权价按自己报价买。兼顾效率和理性,目前多用于10年期以下国债发行。

2

簿记建档

适用于公司债、企业债、中票等信用债。承销商记录投资者申购意向(利率、数量),与发行人协商确定最终发行利率和配售方案,优先配售利率低于或等于最终利率的投资者。

举例说明:以上交所公司债为例,流程如下:

(1)预路演+确定询价区间:承销商先调研市场情绪,和潜在投资者沟通,了解大家能接受的利率范围,再和发行人协商,确定“询价区间”(比如3%-5%),并披露相关公告(募集说明书、评级报告等)。

(2)网下询价(T-1日):符合条件的专业投资者(主要是机构),在规定时间(一般15:00-19:00)提交申购订单,说明“愿意按多少利率买、买多少”,承销商记录所有有效订单。

(3)确定最终票面利率:承销商和发行人根据询价结果,协商确定最终利率(比如4%),并公告。

(4)网下发行+配售(T日-T+1日):投资者按最终利率申购,承销商按规则配售:利率低于等于最终利率的,优先配售;利率相同、申购量不足的,按比例配售,同时兼顾长期合作投资者。

(5)缴款+公告结果:投资者拿到配售通知后,在规定时间内缴钱,承销商确认资金到账后,披露发行结果(发行规模、认购倍数等)。

簿记建档的投资者主要是“专业机构投资者”,个人投资者一般不能直接参与(除非符合极高条件),专业投资者需满足以下条件之一(简化版):

(1)金融机构(银行、券商、基金、保险等)及其发行的理财产品;

(2)社保基金、企业年金、QFII(合格境外机构投资者)等;

(3)净资产≥2000万元、金融资产≥1000万元,且有2年以上投资经历的法人/组织;

(4)金融资产日均≥500万元(或近3年年均收入≥50万元),且有2年以上投资经历的个人。

3

协议定向发行

发行人与特定投资者协商确定发行条件,在找到有意向的投资者后,发行人与债券认购人协商决定债券票面利率、价格、期限等发行条件、认购费用和认购人义务等,并签署债券认购协议。适用于私募发行,灵活性高但流动性差。

4

柜台发行

通过银行柜台向普通居民发行,多用于国债、地方政府债等利率债。

定价与关键指标

询价区间:发行人和承销商根据市场行情、发行人资质确定的投资者可接受的利率范围,反映市场预期。上限是投资者能接受的最高利率,下限是发行人能接受的最低融资成本。

全场倍数(认购倍数):总投标量/最终中标量,衡量市场热度,倍数越高表明投资者认购意愿越强。全场倍数越高,说明想买这只债券的资金越多,投资者认购意愿越强,市场情绪越好;倍数越低,说明市场热度越低,甚至可能流标。

边际利率:累计投标量达发行规模时对应的投标利率,荷兰式招标中即最终票面利率,边际利率越低说明需求越强。美国式、混合式招标中,边际利率和加权平均利率的利差,反映投资者分歧:利差大,说明大家对债券定价看法不一;利差小,说明预期一致。

边际倍数:边际利率上的投标量/中标量,反映投资者对边际利率的认可度,倍数越高表明市场预期越一致。

当前市场特征

发行人:国企主导,区域差异明显。地方国企、中央国企是发行主力,合计占信用债发行规模的88%左右,民营企业发行规模较小(信用资质受关注);行业分布:金融和类金融(发行规模8.32万亿元)、其他产业(9.99万亿元)是主力,城投债发行规模有所下降(同比降23.74%),房地产债小幅增长(同比增13.13%)。

主承销商:1)券商类:中信证券、国泰海通、中信建投位居前三,前十大券商承销占比达60.48%,擅长信用债承销;2)银行类:兴业银行、中信银行、中国银行位居前三,前十大银行承销占比达64.97%,擅长利率债、中长期信用债承销。前十大主承销商(综合)承销占比达42.17%,市场集中度较高。

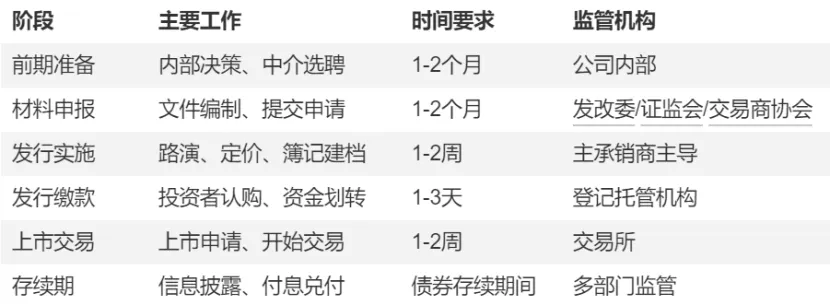

信用债的详细发行流程

第一阶段:前期准备与决策(1-2个月)

1. 内部决策与可行性研究

· 公司董事会或股东大会审议通过债券发行议案

· 确定发行规模、期限、利率类型(固定/浮动)、募集资金用途

· 评估公司财务状况、偿债能力及市场接受度

· 选择债券品种:企业债、公司债、中期票据、短期融资券等

2. 中介机构选聘 企业需要组建专业团队,包括:

· 主承销商:负责整体发行协调(通常为银行或证券公司)

· 审计机构:出具最近三年审计报告(如普华永道、毕马威等)

· 律师事务所:出具法律意见书,确保发行合规性

· 信用评级机构:对发行主体和债项进行信用评级(如中诚信、东方金诚等)

· 资产评估机构(如需抵押担保)

第二阶段:材料准备与申报(1-2个月)

3. 发行文件编制

· 编制《募集说明书》:详细披露公司情况、财务状况、募集资金用途、风险因素等

· 准备《发行公告》、《承销协议》、《债券持有人会议规则》等法律文件

· 审计机构出具最近三年财务审计报告

· 律师事务所出具法律意见书

· 信用评级机构出具信用评级报告

4. 监管审批/注册 根据债券类型不同,审批机构有所差异:

· 企业债券:国家发改委审批(或注册)

· 公司债券:中国证监会审批(或交易所审核)

· 非金融企业债务融资工具:银行间市场交易商协会注册(如中期票据、短期融资券)

· 金融债券:中国人民银行审批

审批流程简化趋势:近年来多地国资委推行年度债券发行计划审批,将"一事一批"简化为"一次审批",提高效率。

第三阶段:发行实施(1-2周)

5. 发行方式选择

· 招标发行:主要用于利率债,承销团成员公开竞标

· 簿记建档:主要用于信用债,发行人与主承销商确定价格区间后与投资者协商定价

· 定价发行:直接确定发行价格

6. 路演与投资者沟通

· 组织现场或线上路演,向潜在投资者介绍公司情况和债券条款

· 回答投资者问题,收集市场反馈

· 确定最终发行价格区间

7. 簿记建档与定价

· 主承销商收集投资者订单,建立认购账簿

· 根据市场供需情况确定最终发行利率

· 典型案例:兴业银锡2026年美元债初始指引7.70%,最终定价7.40%,超额认购3.84倍

第四阶段:发行与缴款(1-3天)

8. 正式发行

· 发布《发行结果公告》,披露实际发行规模、期限、利率等信息

· 投资者缴款,资金划转至发行人指定账户

· 承销商收取承销费用

9. 登记托管

· 债券在中央结算公司、中国结算或上海清算所进行集中登记托管

· 取得债券代码和简称(如"26东莞C1"代码524657.SZ)

第五阶段:上市交易(发行后1-2周)

10. 上市申请与批准

· 向交易所提交上市申请材料

· 交易所审核通过后安排上市

· 发布《上市公告书》

11. 正式上市

· 在银行间市场或交易所市场开始交易

· 投资者可在二级市场买卖

第六阶段:存续期管理(债券存续期间)

12. 信息披露义务

· 定期披露:年度报告、半年度报告、季度报告

· 临时披露:发生可能影响偿债能力的重大事项时及时公告

· 付息兑付公告:每次付息和到期兑付前发布公告

13. 债券持有人会议

· 发生重大事项时召开债券持有人会议

· 审议涉及债券持有人利益的重大事项

14. 到期兑付

· 到期前准备兑付资金

· 按时支付本金和最后一期利息

· 发布《兑付兑息公告》

需要注意事项:

1. 募集资金用途限制

· 必须明确具体用途,不得用于非生产性支出

· 科技创新债券、绿色债券等专项品种有特定用途要求

· 资金使用需接受监管和投资者监督

2. 信息披露要求

· 真实、准确、完整、及时

· 重大事项必须在规定时间内披露

· 虚假披露将承担法律责任

3. 风险控制

· 合理控制资产负债率水平

· 优化债务期限结构,防止短债长投

· 建立偿债保障机制

4. 市场时机选择

· 密切关注利率走势和市场流动性

· 选择有利发行窗口

· 参考同类债券发行情况定价

本文仅限于内部交流和学习,不用于商业用途。本报告的信息基于已公开媒体报道、网络公开信息、Wind及各媒体和机构评论收集整理。对其准确性及完整性不作保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,本文中的任何观点、分析、结论及预测不构成对阅读者关于投资的相关建议,不就报告中的内容做出任何担保,亦不对因本文内容所引发的直接或间接损失负任何责任。投资有分险、入市需谨慎。

评论