跨市场资产配置核心风险与市场同步下跌场景分析

跨市场资产配置核心风险与市场同步下跌场景分析

跨市场资产配置的核心逻辑是通过分散股票、债券、商品、外汇、另类资产等不同类别标的,降低单一市场波动对组合的冲击,但全球化与金融联动性加深,使其仍面临多重共性与结构性风险;而市场同步大跌本质是风险共振下的流动性枯竭与信心崩塌,多由宏观冲击、政策收紧、金融杠杆破裂等因素触发。

一、跨市场资产配置核心风险

-

系统性风险:这是跨市场配置最难以规避的风险,指宏观层面突发冲击引发全市场联动下跌,分散配置失效。典型包括全球经济衰退、主权债务危机、地缘政治冲突升级、全球性公共卫生事件等。此类风险会同时打击股票盈利、债券信用、商品需求,无论资产类别如何分散,均会面临同步回撤。

-

流动性风险:不同市场流动性差异极大,股票、利率债流动性高,信用债、私募股权、大宗商品场外合约、小众海外市场资产流动性极低。极端行情下,流动性会快速枯竭,出现 “想卖卖不掉” 或折价抛售的情况。同时,全球美元流动性收紧时,新兴市场资产、高收益资产会率先遭遇资金撤离,引发跨市场连锁抛售。

-

汇率与跨境风险:配置海外资产必然面临汇率波动,本币升值会直接侵蚀海外资产收益;部分新兴市场还存在外汇管制、资本外流限制、跨境税务规则变化等问题。此外,不同国家法律体系、清算制度差异,可能导致资产确权、交易执行、跨境回款受阻,形成隐性风险。

-

信用与违约风险:信用债、可转债、高收益债、非标资产均存在发行主体违约可能,经济下行周期企业现金流恶化,违约风险会从单一债券传导至信用市场,进而拖累股市风险偏好,形成股债双杀。部分结构化产品、衍生品还存在交易对手违约风险,引发跨市场连锁反应。

-

政策与监管风险:各国货币政策(加息、降息、缩表)、财政政策、行业监管政策会直接改变资产定价逻辑。如全球同步加息会压制股票估值、压低债券价格、抬高资金成本;突发行业禁令、税收调整、跨境投资限制,会让单一市场资产快速贬值,拖累整体组合。

-

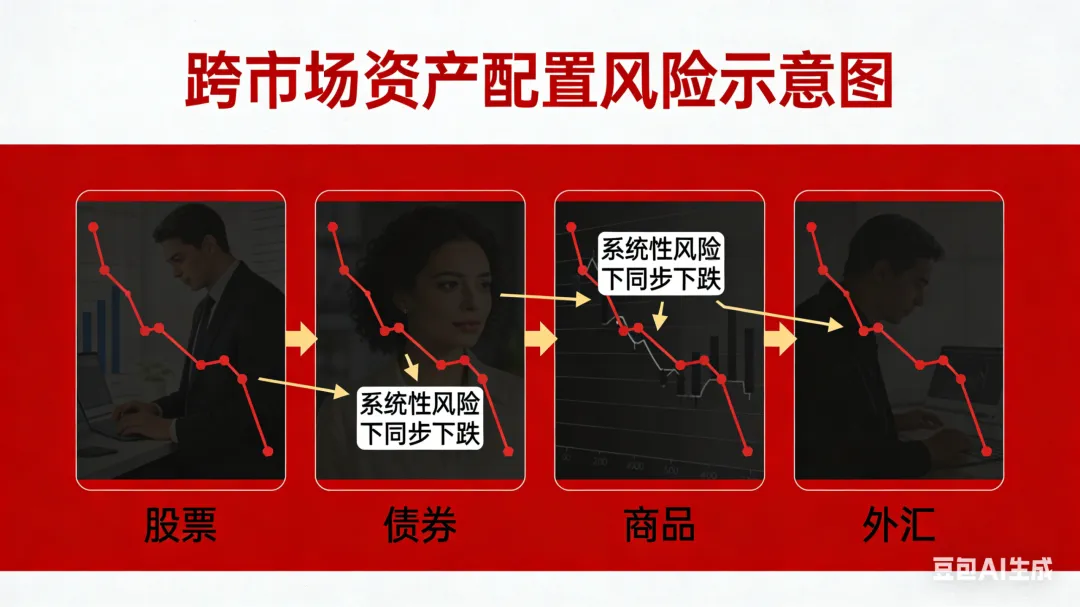

相关性突变风险:正常市场环境下,股债、股商存在负相关或低相关,可对冲波动;但极端行情中资产相关性会快速趋近于 1,即 “所有资产一起跌”。此时分散配置完全失效,组合回撤远超预期,这是跨市场配置最易被忽视的核心风险。

-

通胀与利率风险:高通胀会侵蚀固定收益类资产实际收益,推升利率预期,导致债券价格下跌、股市估值压缩;大宗商品虽短期受益于通胀,但通胀失控引发央行强力紧缩后,商品需求也会下滑,最终全市场承压。利率上行周期,长久期债券、成长股、高估值资产均会面临重估压力。

-

操作与信息不对称风险:跨境资产存在信息获取滞后、研究成本高、市场规则不熟悉等问题,容易出现误判;同时,高频调仓、追涨杀跌、过度杠杆会放大波动,部分结构化衍生品结构复杂,隐含的风险难以被普通投资者识别。

二、市场同步下跌的核心触发场景

众多市场一起跌的本质是风险偏好快速崩塌 + 流动性全面收紧 + 负反馈循环形成,核心场景可归纳为五类:

-

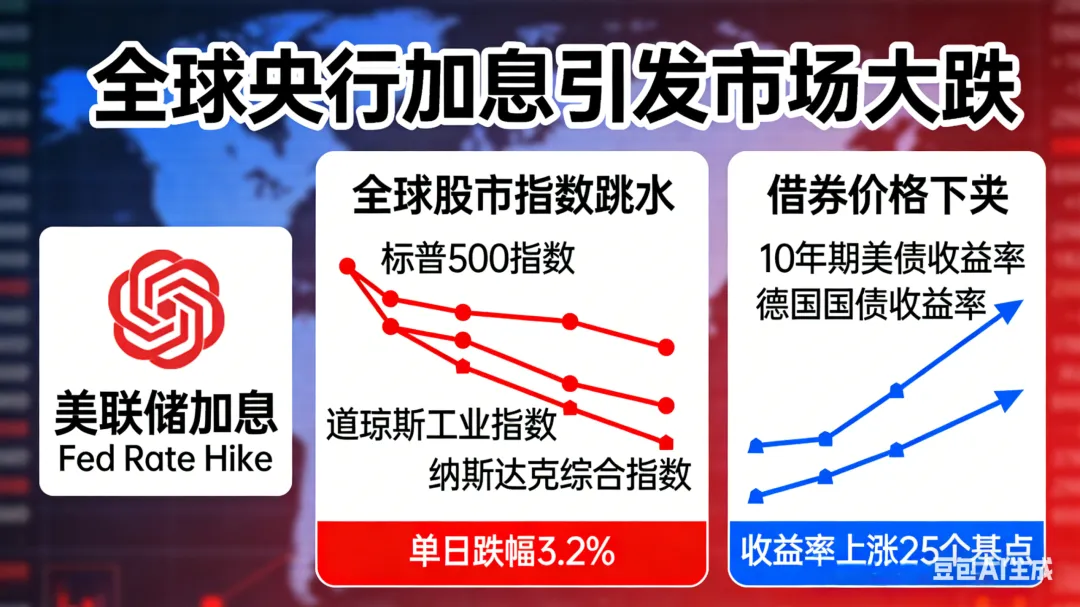

全球央行同步激进收紧货币:当全球主要经济体(美、欧、英、日等)面临高通胀压力,同步大幅加息、缩表回收流动性时,资金成本急剧上升,全球风险资产遭遇重定价。股市因估值下沉下跌,债券因利率上行价格走低,商品因需求预期转弱回落,现金成为短期最优选择,形成全资产抛售。历史上 2022 年全球同步加息,即引发股、债、商品全面大跌。

-

经济衰退预期落地或硬着陆风险:全球制造业 PMI 持续萎缩、消费下滑、企业盈利大幅下调,市场确认经济进入衰退周期时,股票盈利逻辑破裂,债券信用风险上升,商品需求坍塌,避险情绪无法通过单一资产对冲,资金无差别撤离风险资产,导致全市场下跌。即使传统避险资产如黄金,也可能因流动性挤兑短期跟随下跌。

-

金融杠杆破裂与流动性危机:金融机构过度加杠杆、衍生品爆仓、银行信用风险爆发,会引发市场流动性枯竭。如 2008 年次贷危机、2020 年美元流动性荒,机构为补充保证金被迫抛售所有可变现资产,无论资产质量优劣,均遭遇无差别砸盘,形成跨市场、跨品类的同步暴跌。

-

全球性黑天鹅事件冲击:大规模地缘政治冲突、全球性公共卫生事件、主要经济体主权债务违约等突发黑天鹅,会瞬间击碎市场信心。资金恐慌性撤离所有风险资产,转向现金或高流动性安全资产,导致股票、债券、商品、汇率同步承压,跨市场配置完全失效。

-

资产泡沫破裂与信心崩塌:单一市场(如美股、房地产)长期估值泡沫化后,资金链条断裂引发泡沫破裂,会通过全球资本流动传导至其他市场。投资者风险偏好彻底逆转,从 “追涨” 转向 “杀跌”,抛售所有风险资产以回笼资金,形成全市场共振下跌。

三、跨市场配置风险应对核心原则

-

降低对相关性的依赖,极端行情下预留充足现金类高流动性资产,应对流动性挤兑; -

控制跨境资产比例,对冲汇率风险,规避监管严格、流动性差的小众市场; -

严控杠杆,不参与结构复杂的衍生品,避免单一资产或单一市场过度集中; -

跟踪全球流动性指标(美元指数、美债收益率、央行资产负债表),提前规避紧缩周期; -

动态调整组合,在风险上升期降低风险资产比例,提升抗波动能力。

评论