多层次资本市场结构下如何选择企业IPO上市路径的最优解?

一、资本市场发展现状与体系架构

(一)整体规模与市场表现

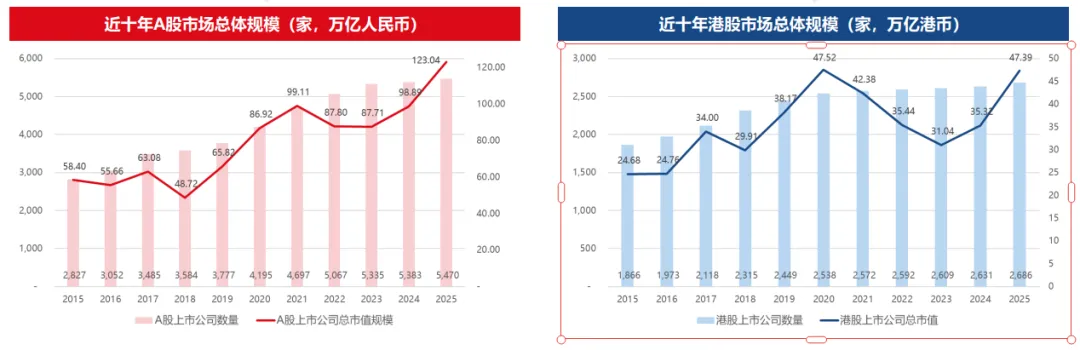

近年来,中国资本市场呈现跨越式发展态势,A股与港股市场规模持续扩大,成为企业直接融资的核心平台。截至2025年底,A股上市公司数量达5470家,总市值123.04万亿元人民币,较2015年分别增长93%和110%;港股上市公司数量增至2686家,总市值47.39万亿港币,较2015年分别增长44%和92%。

市场表现方面,2024-2025年A股与港股均呈现显著上涨趋势。2025年A股上证指数上涨21.65%,深证成指上涨34.07%,北证50指数涨幅高达41.24%;港股恒生指数上涨30.61%,恒生综合指数上涨33.81%,恒生国企指数上涨25.71%,港股市场凭借更强的国际化属性,吸引了大量境内优质企业赴港上市。

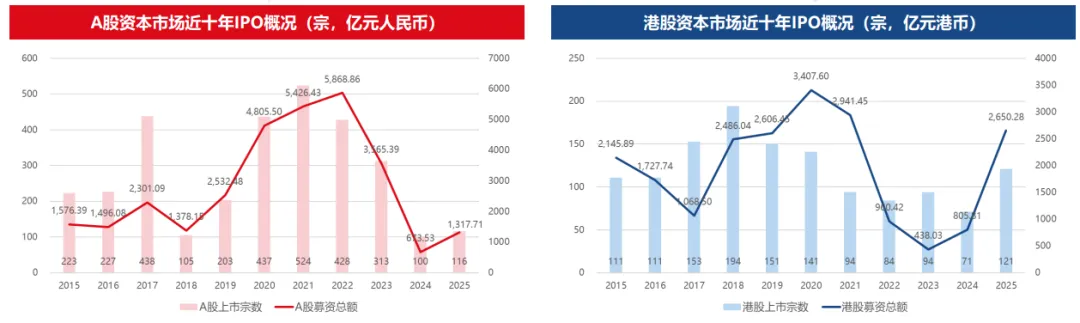

IPO市场方面,A股经历2020-2022年的高峰后,2024年以来受监管政策调整影响,IPO数量和募资规模有所回落,2025年A股上市116宗,募集资金1317.71亿元;港股则在政策利好推动下强势复苏,2025年上市121宗,募集资金2650.28亿港元,美的、顺丰等超大型项目的成功发行进一步巩固了港股的融资地位。

(二)多层次市场体系架构

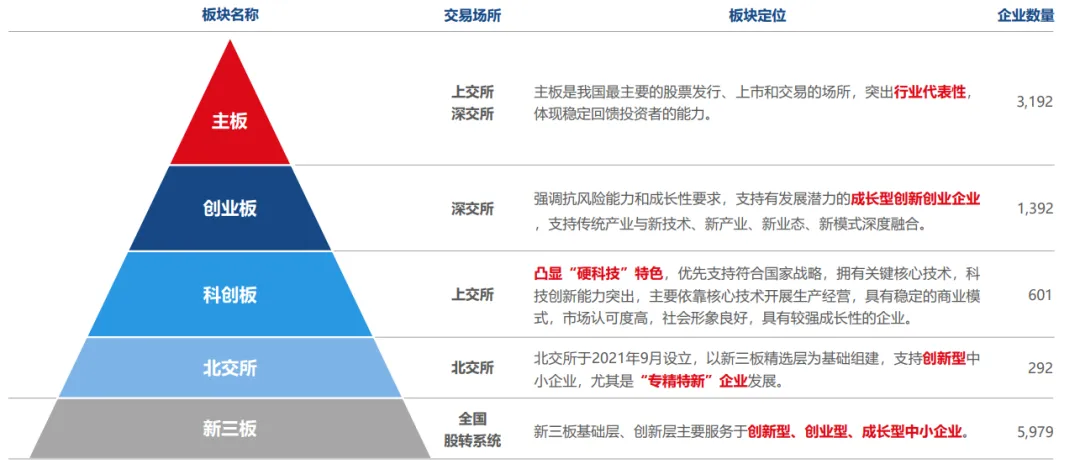

A股已形成主板、创业板、科创板、北交所“四轮驱动”的多层次体系,各板块定位清晰、错位发展,覆盖不同行业、不同成长阶段的企业。

主板突出“行业代表性”,聚集了一批骨干企业和行业龙头;创业板聚焦“成长型创新创业企业”,支持传统产业与“四新”经济深度融合;科创板凸显“硬科技”特色,重点服务高新技术产业和战略性新兴产业;北交所精准赋能“创新型中小企业”,尤其是“专精特新”企业,与新三板形成“层层递进”的市场结构。

港股市场以主板为核心,创业板(GEM)为补充,同时通过18A章(生物科技)、18C章(特专科技)等创新制度,为未盈利生物科技企业、特专科技企业提供专属上市通道。截至2025年底,港交所主板上市公司2337家,创业板上市公司31家,18A章上市公司86家,18C章上市公司11家,形成了包容多元的上市体系。

二、A股与港股上市核心条件对比

(一)行业定位与主体要求

A股各板块对行业属性有明确要求:科创板重点支持新一代信息技术、高端装备、新材料等六大战略新兴产业,禁止房地产、金融投资类企业上市;创业板设置行业负面清单,原则上不支持农林牧渔业、采矿业等传统行业,但若与新技术、新产业深度融合可例外;主板行业包容性较强,突出行业代表性和稳定盈利能力;北交所聚焦实体经济,禁止金融业、房地产业及产能过剩行业。

港股对行业限制相对宽松,更强调市场化选择,通过18A、18C章为特定领域企业提供定制化路径。18A章专门服务未盈利生物科技企业,18C章覆盖新一代信息技术、先进材料、新能源等特专科技领域,体现了港股对创新产业的包容支持。

主体资格方面,A股要求企业为依法设立且持续经营3年以上的股份有限公司,北交所则要求为新三板创新层挂牌满12个月的公司;港股主板要求至少3个财政年度营业记录,创业板要求2个财政年度,18A章企业可放宽至2个财政年度经营记录。

(二)财务与市值标准

A股各板块财务要求差异显著:主板采用“净利润+收入”或“市值+财务指标”多套标准,如最近三年净利润累计不低于2亿元,或预计市值不低于50亿元且最近一年净利润为正、收入不低于6亿元;创业板允许未盈利企业上市,设置“净利润”“市值+净利润+收入”“市值+收入”三套标准;科创板提供五套标准,其中第五套标准无盈利要求,适合未盈利科技企业;北交所财务门槛相对较低,如预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%。

港股主板设置盈利测试、市值/收入测试、市值/收入/现金流测试三套标准,盈利测试要求最近三年累计盈利至少8000万港元,市值不低于5亿港元;18A章无盈利要求,但预计市值不低于15亿港元,且需满足研发投入、核心产品进度等要求;18C章区分已商业化与未商业化企业,已商业化企业市值不低于40亿港元、收入不低于2.5亿港元,未商业化企业市值不低于80亿港元,且研发开支占比需达标。

(三)公司治理与稳定性要求

A股主板要求最近3年主营业务、控制权稳定,董事、高管最近3年内未发生重大不利变化;科创板、创业板则要求最近2年主营业务、控制权稳定;北交所同样要求最近2年主营业务、控制权稳定。港股主板要求最近3个财政年度管理层大致维持不变,最近1个财政年度拥有权和控制权稳定;创业板要求管理层最近2年维持不变。

股东持股方面,A股控股股东及上市前12个月增资股东锁定期为36个月,董监高锁定期12个月;港股控股股东及基石投资者锁定期仅6个月,控股股东在上市后12个月内需维持控股地位,锁定期要求相对宽松。

三、上市流程与审核重点差异

(一)上市流程与周期

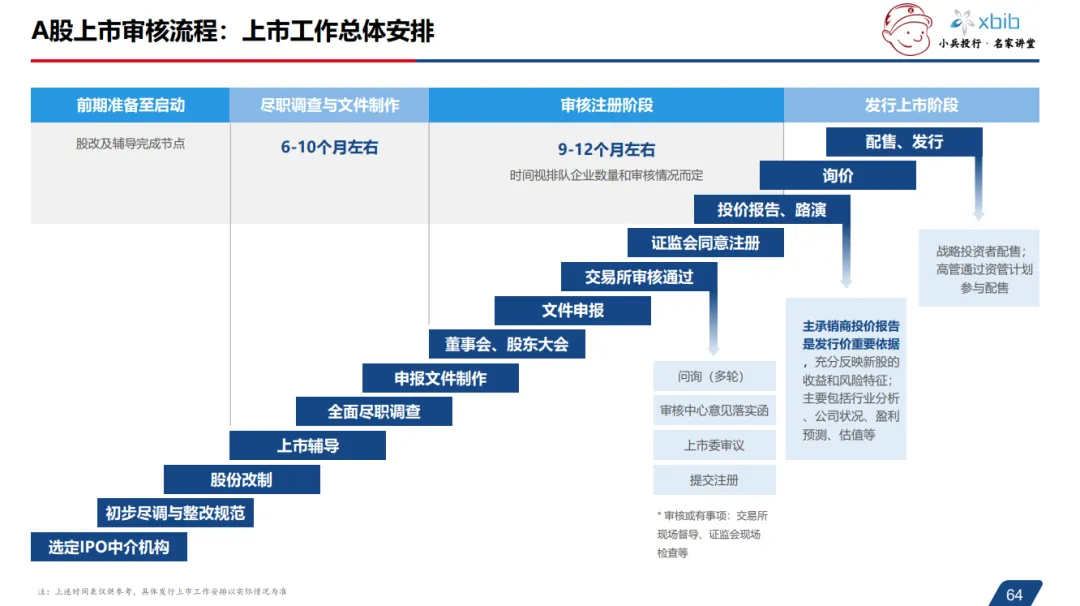

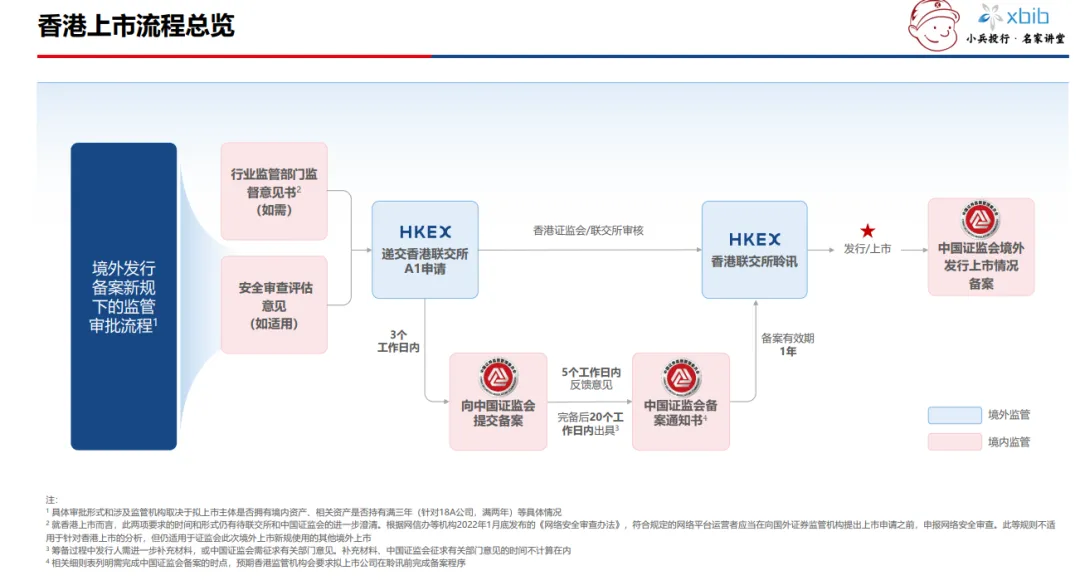

A股实行“交易所审核+证监会注册”机制,流程包括前期准备、尽职调查、文件申报、交易所审核、证监会注册、发行上市等环节。2025年数据显示,A股主板IPO平均审核周期648天,创业板421天,科创板347天,北交所340天,过会至领批文周期平均为211天至62天不等。

港股上市流程包括前期筹备、重组、文件准备、联交所申报、证监会备案、聆讯、定价发行等环节,整体周期相对较短,平均约6-12个月。港股实行“披露为本”原则,审核效率较高,符合条件的A股公司赴港上市可进入快速审批通道,30个营业日内完成监管评估。

(二)审核关注要点

A股审核注重实质合规,全面细致核查企业财务真实性、业务独立性、内部控制有效性等。重点关注财务数据真实性,杜绝虚构交易、调节利润;要求业务体系独立完整,能够独立面向市场经营;股权结构清晰,不存在代持、权属纠纷;历史经营合规,无重大违法违规行为;募集资金投向符合国家产业政策。核查范围广泛,需延伸至实控人、董监高、供应商、经销商等,资金流水核查、经销商穿透核查为常规手段。

港股审核更侧重信息披露和程序合规,强调“投资者自行判断投资价值”。核心关注招股书信息披露的充分性、准确性和完整性;公司治理结构合规,如董事会构成、独立董事设置等;股权结构清晰及股东背景合规;红筹架构或VIE架构的合规性,包括外汇登记、返程投资等;数据合规与网络安全,尤其是涉及用户信息收集和数据出境的企业。港股对财务核查深度要求相对较低,一般不要求对控股股东、高管进行资金流水核查。

(三)投资者结构与估值差异

A股以境内个人投资者(散户)为主,机构投资者占比持续提升但交易活跃度不足,市场换手率高,对政策、消息敏感,偏好成长股和“赛道”投资,中小盘股交易活跃,整体估值水平较高。2025年A股半导体行业平均PE达103.65倍,计算机行业达215.04倍,显著高于港股同类行业。

港股以国际机构投资者为主导,包括对冲基金、共同基金、主权财富基金等,投资决策更理性,注重长期价值投资和估值安全边际,换手率相对较低。港股估值整体低于A股,尤其是成长股存在一定折价,但大型蓝筹股估值相对稳定。2025年港股资讯科技业平均PE为63.50倍,医疗保健业为44.76倍,低于A股同类行业估值。

四、上市成本与后续融资对比

(一)上市成本构成

A股上市固定成本相对可控,中介机构通常为3-4家,2025年中介机构总费用占募资总额约7.32%,其中承销保荐费用率为5%-8%。各板块成本差异显著,科创板平均中介费用最高(9440.9万元),北交所最低(3359.7万元),但北交所中介费占募资比例最高(12.34%),主板最低(10.43%)。

港股上市固定成本较高,需聘请境内外中介机构,包括保荐人、境内外律师、会计师、行业顾问等,基础收费较高。整体发行费用率达13.0%-25.9%,平均发行费用在8126万-13819万元之间,主要包括跨境合规成本、国际承销溢价、律师会计师费用等。

(二)后续融资便利性

A股后续融资优势在于高估值和高流动性带来的筹资能力,但监管政策限制较多,如限制破发破净企业再融资、从严把控前募资金使用进度、要求募集资金投向主业等,审批流程相对复杂。

港股后续融资更为灵活便捷,上市6个月后即可进行增股融资,通常由股东大会授权董事会即可,仅需在中国证监会备案。再融资方式多元,包括闪电配售、供股、可转债等,市场化程度高,公司可根据自身需求随时实施融资,但估值相对较低。

五、企业上市路径选择策略

(一)基于企业发展阶段的选择

初创期未盈利但具备核心技术的生物科技企业,可选择港股18A章或科创板第五套标准;成长期创新型中小企业,尤其是“专精特新”企业,北交所是最优适配平台,门槛适中且政策支持力度大;成熟期具有稳定盈利能力、行业代表性强的企业,适合选择A股主板,估值合理且投资者基础广泛;成长型创新创业企业,若与新产业、新技术深度融合,创业板或科创板更为合适;具有国际化布局需求、希望拓展国际市场的企业,港股可提供更广阔的国际资本平台和品牌曝光。

(二)基于行业属性的选择

高新技术产业、战略性新兴产业企业,如半导体、人工智能、高端装备等,可选择科创板或港股18C章;生物医药企业可根据盈利状况选择科创板、创业板或港股18A章;传统行业企业若盈利能力稳定,可选择A股主板;消费类企业若需拓展国际市场,港股是优质选择,2025年港股消费赛道上市数量和占比均居第一;中小企业可优先考虑北交所,其“层层递进”的市场结构有利于企业逐步成长。

(三)基于其他关键因素的选择

若企业注重融资效率、希望快速完成上市,港股周期更短,审核确定性更高;若追求更高估值、最大化募资规模,A股双创板块(创业板、科创板)估值优势明显;若企业股东包含外资、有跨境资金需求,港股在资金出境、外汇管理方面更具便利;若企业财务合规性强,但存在历史沿革复杂等问题,港股审核对历史问题的包容性相对更高;若企业希望深耕国内市场、提升国内品牌知名度,A股更具优势。

可加客服微信咨询:zsxh2035(小五);

1.加入小兵投行学院:参加每月一期的线下活动或线上培训,观看海量学习资源,与众多专家微信交流。2026年新会员预报名火热进行中,更多升级内容,更低优惠价格,交个朋友,让交流创造价值;

2.小兵研究学习交流群:无门槛加入,写文章发表就有稿费(最低100元);

3.业务合作:财务顾问、商务推广、媒体咨询、市值管理、资源对接等。