市场周报:流动性监测与趋势观察(202613)

本周是2026年第13周。

引言

·曲径共融·

谈论市场时,“流动性”常被当作一把通用钥匙,但它既关键、又难以一句话盖棺。与其纠结定义,不如先把场景拆开:一类是政策层面的货币条件,另一类是交易层面的股市资金状态。

前者也就是宏观流动性,诊断路径是“量—价”两条腿同时走:量侧看社会融资规模、人民币贷款投放、M2 等增速与存量变化;价侧看资金成本与期限结构,比如 Shibor 的高低、10 年期国债收益率的波动,以及信用利差的收窄或走阔,这些共同刻画了“水”的总量与价格。

股市流动性则更关注能否有资金直接抵达二级市场,以及它们来的快慢与可持续性。主要来源包括:公募基金申赎、互联互通/海外资金、融资融券余额、个人投资者入金、保险资金、企业年金与养老金、以及银行理财等。两种流动性彼此牵连却不等价:宽货币并不自动转化为“宽股”,收紧也未必立刻抽走股市资金。

基于本文的实务取向,此处将挑选那些对指数中短期节奏、风格切换与行业权重更具指引意义的指标,构建一套“市场流动性”观察框架,用来服务交易与配置决策。

*本报告目前仍有正在进行中的数据项目,后续将结合项目推进节奏,继续对本报告进行动态补充与优化。

01本周市场回顾

A股市场

·本周市场回顾·

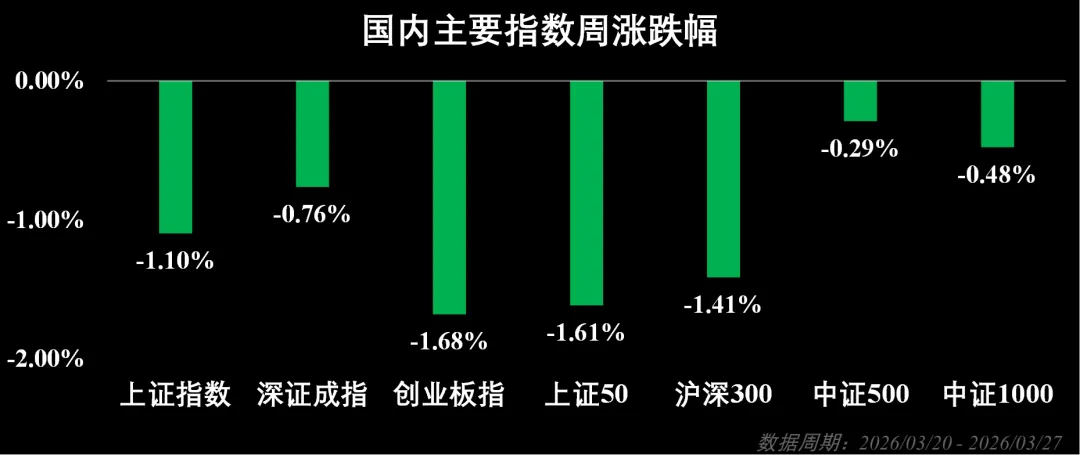

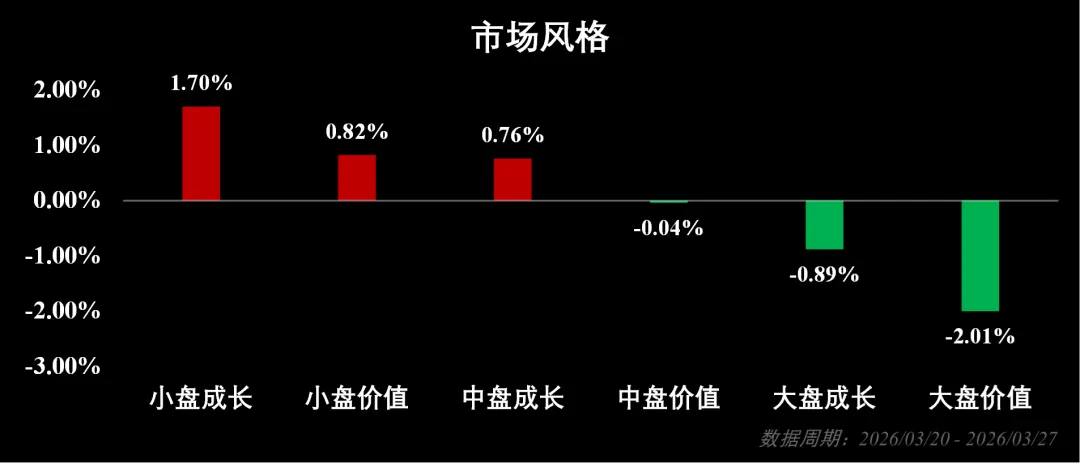

本周A股上证指数下跌1.10%,收于3913.72点;深证成指下跌0.76%,收于13760.37点;创业板指下跌1.68%,收于3295.88点。 本周小盘成长风格表现相对较优。

行业

·本周市场回顾·

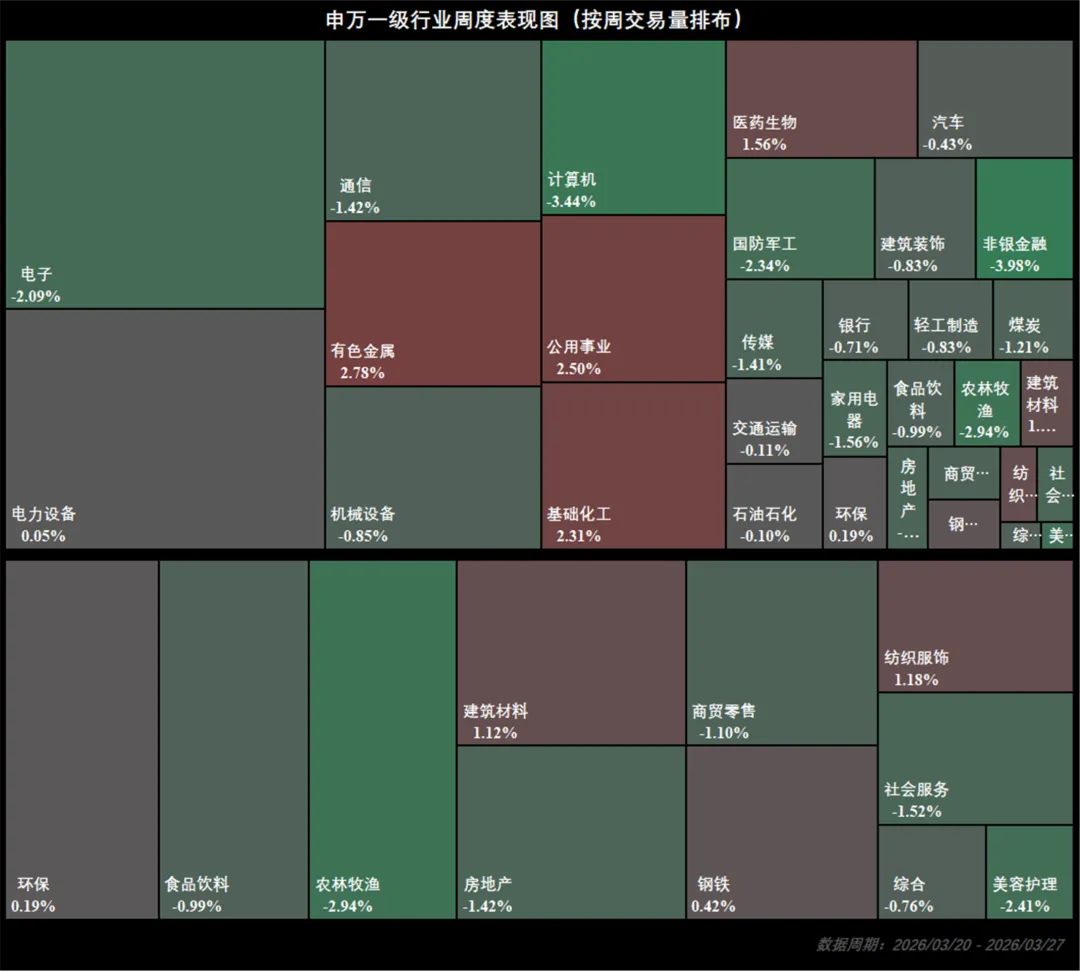

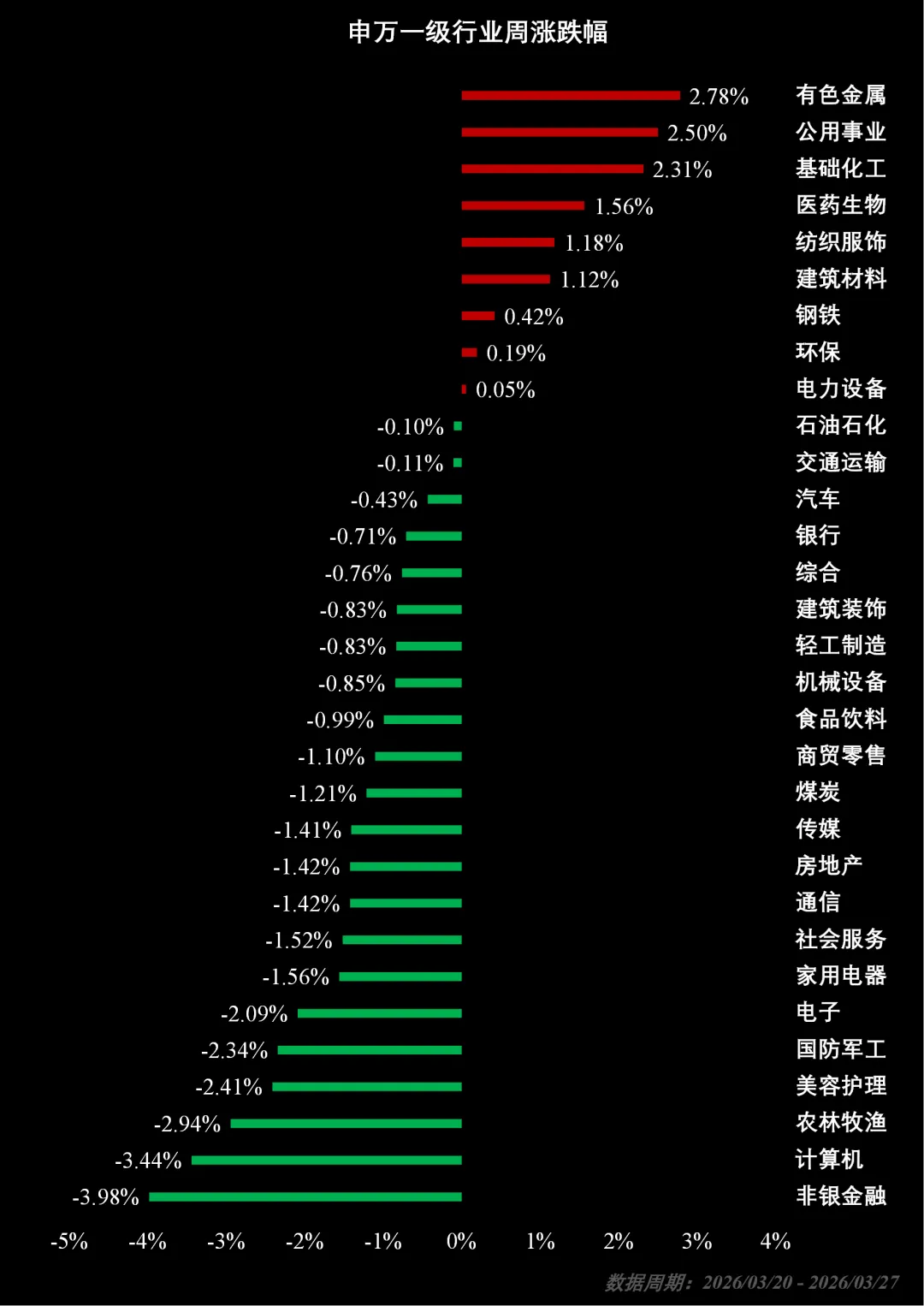

本周申万一级行业中,共9个上涨,22个下跌。其中,涨幅靠前的行业为有色金属(+2.78%)、公用事业(+2.50%)与基础化工(+2.31%);跌幅靠前的行业为非银金融(-3.98%)、计算机(-3.44%)与农林牧渔(-2.94%)。

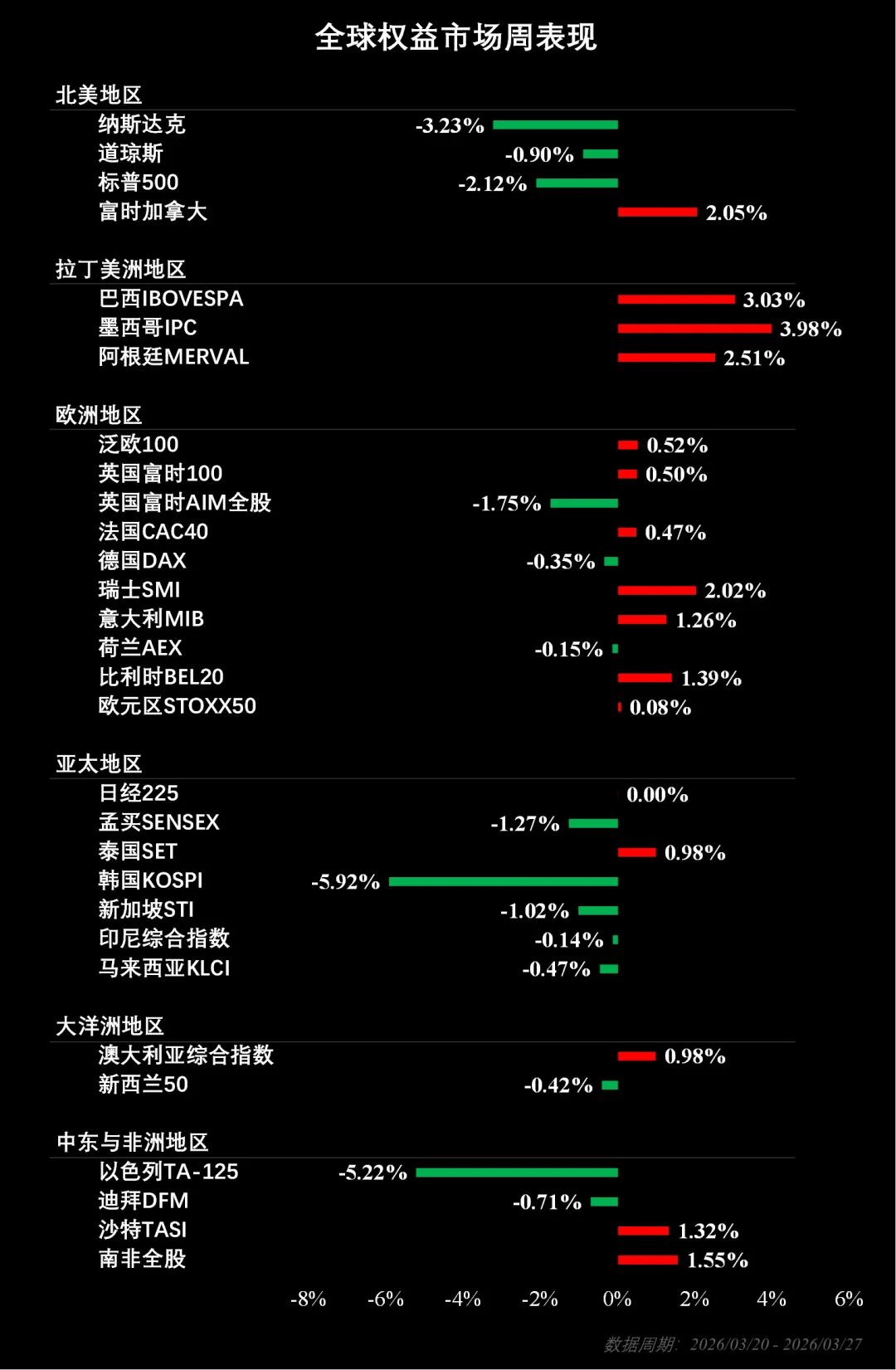

全球权益市场

·本周市场回顾·

本期共覆盖30个主要股指,其中16个股指上涨、14个股指下跌。

美股方面,纳斯达克下跌3.23%、道琼斯下跌0.90%、标普500下跌2.12%;

波动率方面,VIX上升15.94%,风险偏好走弱;

北美地区大部分指数下跌;

拉丁美洲地区大部分指数上涨;

欧洲地区大部分指数上涨;

亚太地区大部分指数下跌;

大洋洲地区涨跌互现;

中东与非洲地区涨跌互现。

02股市资金流向

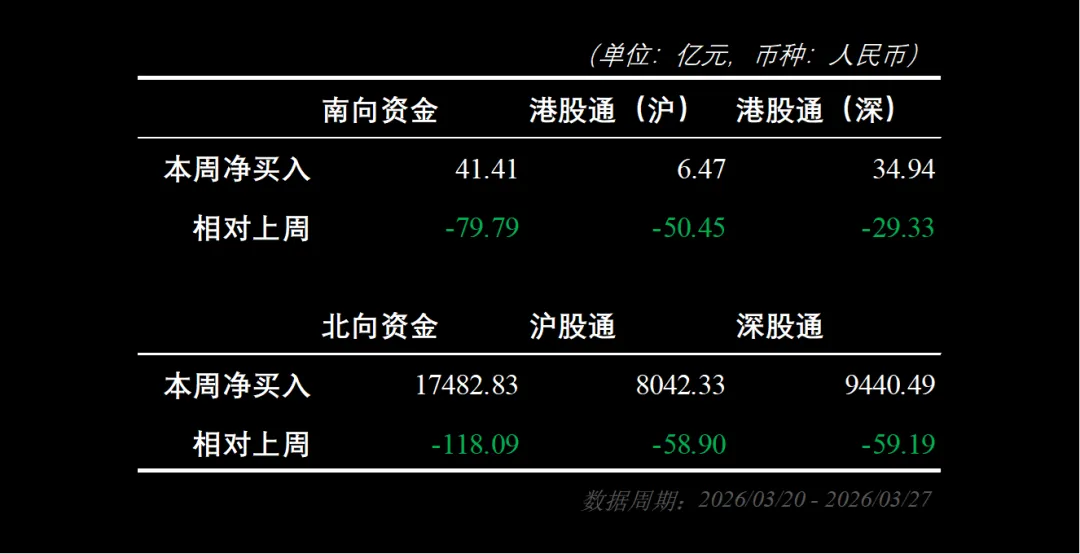

南北向资金

·股市资金流向·

港股通本周净卖出79.79亿元,其中沪港通净卖出50.45亿元,深港通净卖出29.33亿元。南向资金本周接近均值,历史位置同样处于中性;

北向资金本周净卖出118.09亿元,其中沪股通净卖出58.90亿元,深股通净卖出59.19亿元。北向资金本周流入接近均值,且历史位置中性,整体流动性保持平稳。

新发偏股型基金

·股市资金流向·

3月20日至3月27日期间新发偏股型基金份额合计206.73亿元,较上周减少214.65亿元。

股票型基金ETF

净申赎份额排名

·股市资金流向·

数据范围说明:本表仅覆盖沪深交易所上市的场内ETF产品,不含场外联接基金及主动管理型基金。

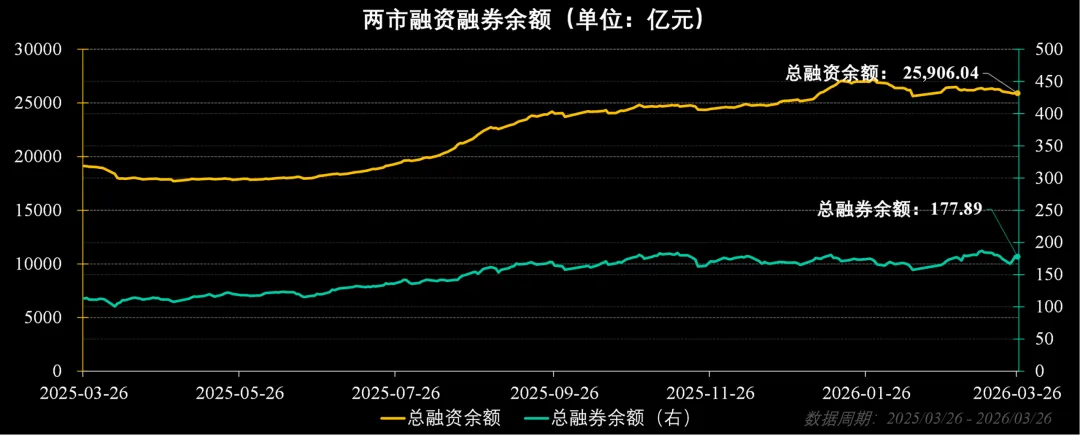

融资融券余额

·股市资金流向·

截至3月26日,沪深两融余额为26,083.93亿元,较上周减少156.26亿元;其中融资余额为25,906.04亿元,较上周减少159.65亿元。

03 货币市场流动性

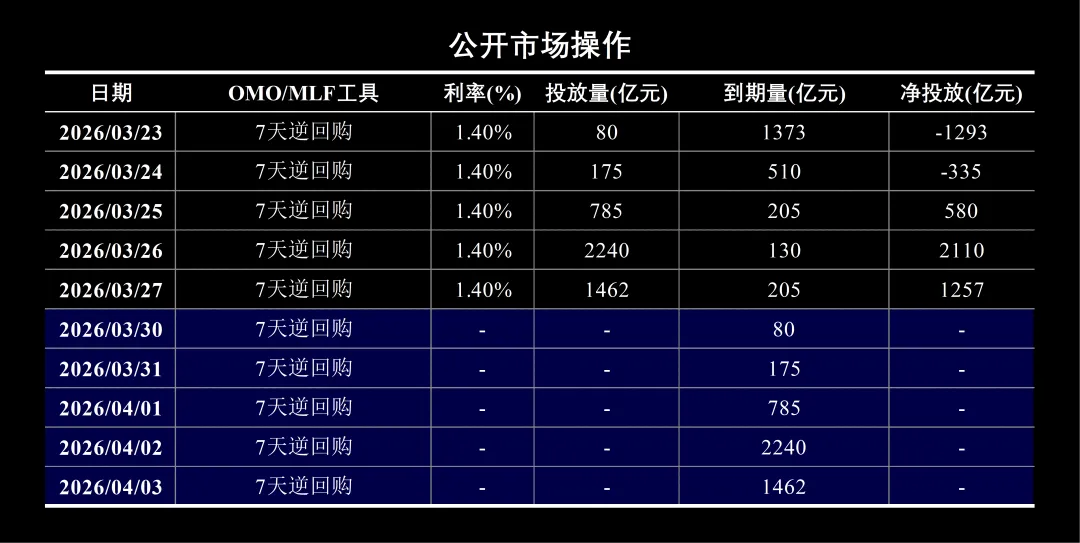

公开市场操作

·货币市场流动性·

本周人民银行在公开市场累计开展4,742亿元7天期逆回购操作,中标利率维持在1.40%,与前期持平。本周共有2,423亿元7天期逆回购到期,综合来看,单周实现净投放2,319亿元。整体来看,本周公开市场操作呈现出前期明显净回笼、后期大幅净投放的特征。与之对应,下周公开市场将有4,742亿元7天期逆回购到期。

从操作节奏看,本周公开市场操作呈现出明显的前紧后松特征。周初央行逆回购投放规模较低,对冲不足导致连续出现较大规模净回笼,资金面阶段性承压;而自周中起央行显著加大投放力度,尤其在后半周连续实施大额净投放,对冲前期回笼并补充流动性缺口,使短端资金面快速恢复稳定。从工具结构来看,本周央行仍主要依赖7天期逆回购进行流动性调节,未使用中期工具,体现出本轮操作更多针对短端资金面波动的阶段性对冲,而非对中期流动性进行系统性调整。

从政策含义看,本周操作更强调对短期流动性扰动的及时对冲与节奏调节。前半周的净回笼更多体现为对前期宽松环境的边际回收,而后半周的大幅净投放则显示出央行在资金面出现波动时具备较强的调节能力,整体仍以维持银行体系流动性合理充裕为目标。

综合来看,在银行体系流动性基础仍较为充裕的背景下,央行通过公开市场操作实现了“阶段性回笼+集中对冲投放”的节奏安排,体现出对资金面波动的灵活应对与边际调节能力。

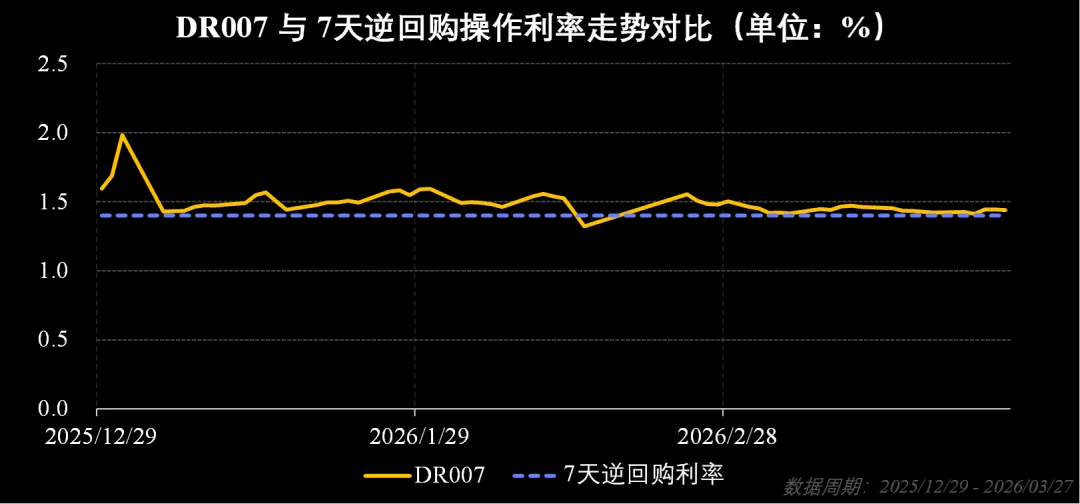

DR007与

7天逆回购利率

·货币市场流动性·

截截至3月27日,逆回购利率为1.40%,与上周持平,DR007报1.4398%,较上周上行1.89BP,目前DR007在7天逆回购利率附近,资金面合理充裕。

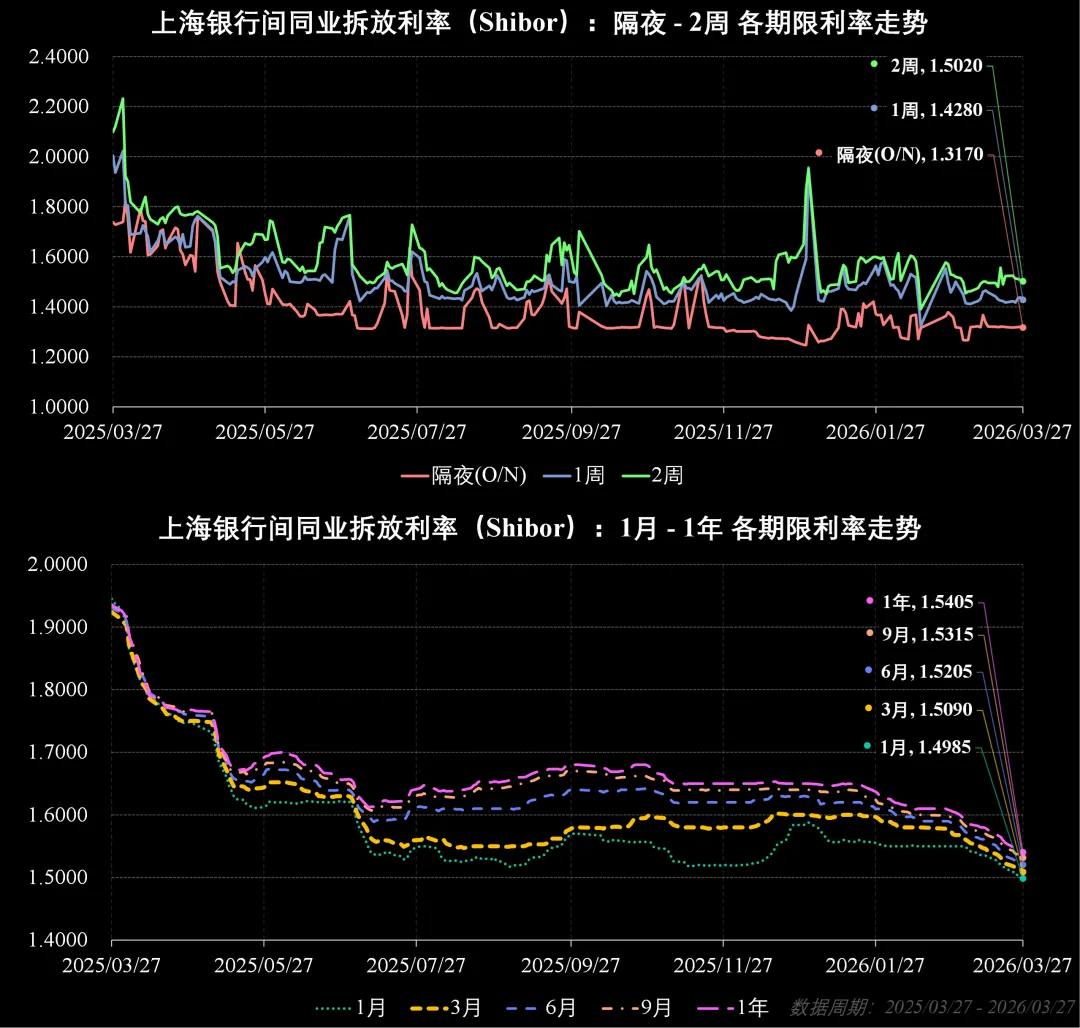

SHIBOR

·货币市场流动性·

截至3月27日,

隔夜(O/N)Shibor报收1.3170%,较上周下行0.20BP;

1周期Shibor报收1.4280%,较上周上行1.10BP;

2周期Shibor报收1.5020%,较上周下行2.10BP;

1月期Shibor报收1.4985%,较上周下行1.55BP;

3月期Shibor报收1.5090%,较上周下行1.30BP;

6月期Shibor报收1.5205%,较上周下行1.35BP;

9月期Shibor报收1.5315%,较上周下行1.55BP;

1年期Shibor报收1.5405%,较上周下行1.45BP。

近期Shibor利率整体呈现出短端基本稳定、中长期温和下行、期限结构持续平坦化的运行特征,银行间资金面整体维持在合理充裕区间。从本周表现来看,各期限利率普遍较前期进一步回落,其中中长期下行更为连续,短端则保持窄幅波动。

从短端来看,隔夜利率(O/N)稳定在1.31%附近,波动极为有限,显示银行体系超短期资金供给仍较为充裕;1周利率围绕1.42%-1.44%区间小幅波动,整体仍处于政策利率(7天逆回购利率1.40%)附近运行,未出现明显上行压力。本周短端利率在周初虽受到公开市场净回笼影响,但并未明显抬升,随后在央行加大投放后进一步趋稳,反映出资金面基础仍较为稳固。

从中短端来看,2周利率由前期1.52%以上逐步回落至1.50%左右,显示跨期资金需求有所减弱,市场对跨周或跨月资金的提前锁定需求边际下降;1个月利率由1.51%-1.52%区间下行至1.49%-1.50%附近,整体呈现温和回落态势,反映市场对未来短期资金成本预期较为稳定,且负债端压力进一步缓解。

从中长期来看,3个月至1年期限利率延续温和下行趋势,其中3个月利率由1.52%以上回落至1.51%附近,6个月、9个月及1年期利率同步下移,1年期已回落至1.54%左右。整体来看,中长期利率运行平稳且缓慢下行,表明市场对中期资金成本及货币政策取向的预期较为一致,未出现明显的重新定价行为。

从期限结构来看,短端利率基本稳定,中端与长端利率持续下行,期限利差进一步压缩,Shibor曲线呈现平坦化特征持续强化。当前曲线变化更多体现为中长期利率在稳定预期下的缓慢回落,而非短端压力驱动的被动调整。

综合来看,本周在公开市场操作前期净回笼、后期大幅净投放的节奏下,资金面整体保持平稳。尽管周初流动性阶段性收紧,但央行随后通过大规模逆回购投放迅速对冲,使短端利率未出现明显波动,反映出银行体系流动性基础仍然充裕。整体来看,资金价格波动更多体现为结构性调整,未形成系统性压力,后续仍需关注税期、政府债发行及跨季因素对资金面的边际影响。

04汇率指数

CFETS

人民币汇率指数

·汇率指数·

截至03月20日,CFETS人民币汇率指数为100.58点,较上周上行43BP。

05实体流动性

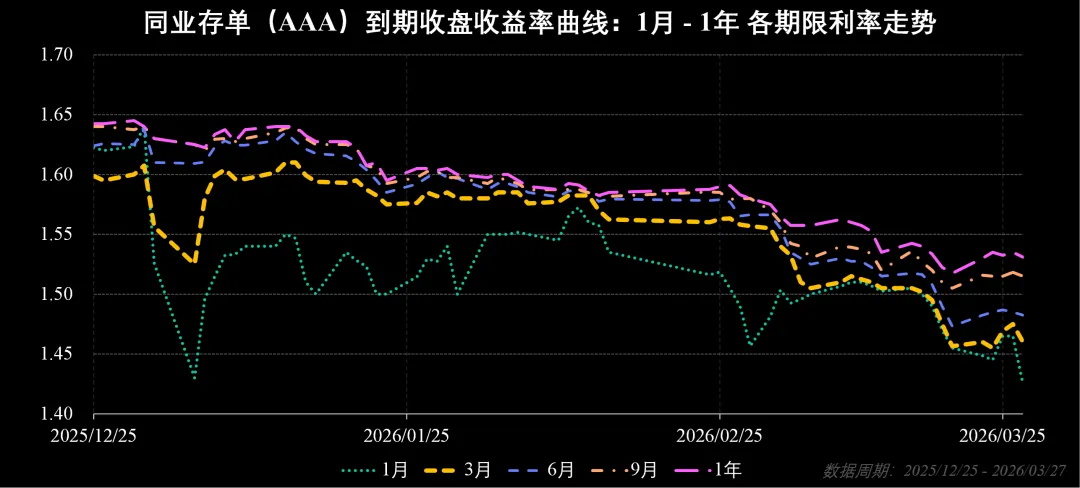

同业存单(AAA)到期

收盘收益率曲线

·实体流动性·

截至3月27日,期限结构陡峭;短端(1–3个月)收窄;长端(6–12个月)收窄;短端变动幅度与长端相当;1个月–3个月利差为3个基点,较上周下行;3个月–1年利差为7个基点,较上周上行。

近期银行间同业存单(AAA)到期收益率曲线整体呈现出短端进一步回落、中长期温和下行、期限结构持续平坦化的运行特征。从最新数据来看,1个月期利率已由前期1.45%-1.47%区间明显下行至1.425%,短端回落幅度进一步扩大;3个月与6个月期限利率则分别回落至1.46%与1.4825%附近,整体呈现温和下移;9个月及1年期利率亦同步回落至1.515%与1.531%,曲线整体继续向下平移。

从短端来看,1个月期利率本周出现进一步明显下行,且回落幅度显著大于中长期限,反映银行负债端压力持续缓解,短期资金获取成本明显下降。结合公开市场操作来看,央行在周后半段显著加大逆回购投放力度,对冲前期流动性收紧压力并释放短端流动性,对短端利率形成较为直接的压降作用,推动短端利率加速下行。

从中端来看,3个月至6个月期限利率整体呈现温和下行,波动幅度仍明显小于短端,表明市场对中期资金成本预期依然稳定。一方面,政策利率中枢对中端利率形成有效锚定;另一方面,尽管本周未使用中期工具,但前期中期流动性基础仍较为稳固,使中端利率整体维持平稳运行。

从长端来看,9个月及1年期利率继续小幅回落,但整体波动幅度有限,仍处于相对稳定区间。这表明市场对中长期资金成本及货币政策取向的判断未发生明显变化,长端利率更多体现为对中期政策利率及资金面预期的被动调整。

从期限结构来看,短端利率回落速度显著快于中长端,中长期利率缓慢下移,期限利差进一步压缩,曲线呈现平坦化特征持续强化。当前曲线变化更多体现为短端压力缓解后的结构性修复,而非中长期利率趋势性下行的启动。

综合来看,本轮同业存单收益率曲线下移主要由短端流动性环境明显改善所驱动,银行负债端压力持续缓解,中长期利率仍保持稳定运行,整体仍处于结构性修复阶段。后续仍需关注季末扰动、政府债供给节奏及银行负债需求变化对曲线形态的影响。

风险溢价

·实体流动性·

本周风险溢价为0.55%,较前一周的-0.36%明显回升,并重新回到零轴上方,同时仍低于200日均值约0.90%。从绝对水平来看,风险溢价虽出现明显修复,但整体仍处于长期均值下方,表明权益资产风险补偿虽有所改善,但尚未回归中枢水平。

风险溢价自2026年初以来整体处于低位震荡区间,期间多次在零轴附近反复波动。2月中旬以来风险溢价持续运行于负值区间,随后在3月初短暂转正后再度回落,本周则出现较为明显的修复性上行,重新进入正值区间。这一变化显示风险补偿从此前的压缩状态逐步进入修复阶段,但当前仍处于初步修复区间,尚未形成趋势性抬升。

本周风险溢价的回升主要来自权益市场波动与无风险利率同步变化的共同作用。一方面,沪深300指数延续回落,压低权益资产估值水平;另一方面,10年期国债收益率较前期小幅回落,使得风险溢价出现被动抬升。在无风险利率边际下行的背景下,风险溢价的上行更多体现为估值层面的修复。

综合来看,当前风险溢价已由此前的深度压缩区间进入修复阶段并回到零轴上方,市场风险补偿水平有所改善,但仍明显低于长期均值,风险偏好整体仍处于由谨慎向修复过渡的阶段。后续仍需关注基本面修复节奏、企业盈利预期变化以及资金流入情况,以判断风险溢价能否进一步向均值回归。

重要提示与信息披露

·<3·

阅读义务

本资料的接收者应当认真阅读并充分理解随附的声明、风险提示与信息披露事项。

非投资建议与免责

在任何情形下,本微信号所推送的资讯与观点均不构成对任何人的投资建议;本公司亦不对因使用本微信号的内容而导致的任何损失承担任何责任。

独立判断与自担风险

读者不得以本微信号推送内容替代其独立判断,亦不应仅据此作出投资决策。请充分了解各类投资风险,自主决策并自行承担相应风险。

信息来源与覆盖范围

本资料中涉及的(含文字、图表及音视频等形态)具体财经事件分析、金融工具使用、金融产品选择、市场结论与建议,以及证券买卖的时点与价格等,均采自公共媒体平台公开信息,包括但不限于:自媒体、门户网站、研究报告、学术报告、以及上市公司对外披露资料等。

内容宗旨

本文力求在纷繁复杂的财经信息中进行梳理与甄别,提炼更直接、有效的信息,旨在为读者节省时间并提升阅读效率。

风险提示的有限性

上述声明、信息披露事项与风险提示并不能穷尽不当使用本资料所涉及的全部风险。

温馨提示:股市有风险,投资需谨慎。

评论